האפיק המנצח של המחצית הראשונה של שוקי ההון בארץ ובעולם הוא אג"ח High Yield - שם כולל לאג"ח הקונצרניות הבלתי מדורגות - ולכן היותר מסוכנות. בשל רמת הסיכון הגבוהה יחסית הן נושאות תשואה גבוהה, דו-ספרתית או נושקת לכך. לכן הן מכונות אג"ח זבל.

כשפרץ משבר האשראי האפיק סבל מבריחת המשקיעים. הם רצו ביטחון, פחדו מהאפיקים המסוכנים, ובמיוחד מאלה שקשורים לשוק האשראי הבנקאי והחוץ-בנקאי המתייבש.

בשיאו של המשבר, בין החודשים אוקטובר לדצמבר אשתקד, רשמו איגרות החוב הקונצרניות כולן ירידות שערים חדות, שבאו לידי ביטוי בעלייה חדה בתשואות, המשקפת את הגידול ברמת הסיכון שלהן. במקביל, נוצר חשש ריאלי מעלייה בכמות החברות שייקלעו לחדלות פירעון, וכתוצאה ממנה יתקשו לשרת את האג"ח שהנפיקו וייאלצו את מחזיקי האג"ח להיכנס להסדרים, "תספורות" ומהלכים משפטיים ועסקיים נוספים, שבעקבותיהם ייווצרו להם הפסדים.

אולם בשפל הנמוך ביותר, כשלא הייתה אופטימיות רבה באופק, התמונה החלה להשתנות. בראשית השנה התחילו החששות הכבדים להתחלף באופטימיות זהירה שהקיפה את כלל אפיקי ההשקעות. האופטימיות בשווקים הגלובליים, שהחלה בראשית מארס, העניקה לשוק המקומי רוח גבית נוספת.

לכך צריך להוסיף את היעדר התשואות באלטרנטיבות הסולידיות, על רק רמות הריבית האפסיות, ותוצאת המשוואה בלתי נמנעת: המשקיעים חזרו לשוקי המניות והאג"ח.

מהתנופה הזו נהנו גם - ובעיקר - אג"ח High Yield, שמחירן זינק בעשרות אחוזים ומחק לחלוטין את ההפסדים הכבדים שגרם המשבר. רמות המחירים הנוכחיות באג"ח האלו מוגדרות כ"נורמלי החדש" - מושג שמתאר את גובה השיוט הנוכחי ויוצא הדופן שלהן.

המובילה: פסגות High Yield

רכבת ההרים הזו בפעילות ובביצועים של אג"ח High Yield, באה לידי ביטוי היטב גם בביצועיהם של מנהלי הקרנות בקטגוריה - קטגוריית אג"ח חברות והמרה בסיכון גבוה.

בקטגוריה זו נכללות 19 קרנות נאמנות, שאת הביצועים שלהן למחצית הראשונה של השנה דירגנו על פי הנתונים ההשוואתיים שנאספו ממערכת המידע Lipper של רויטרס.

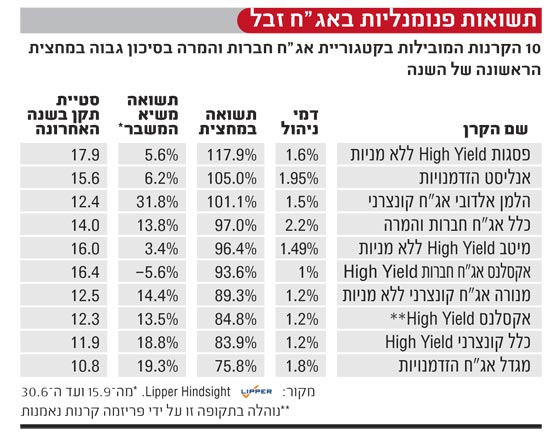

לפי הנתונים הללו, הקרן המובילה בקטגוריה היא פסגות High Yield ללא מניות, שהניבה למשקיעים בה תשואה יוצאת דופן של 117.9% בששת החודשים הראשונים של השנה.

התשואה החריגה שהניבה הקרן של פסגות מייצגת היטב את בחירת איגרות החוב של מנהל הקרן, לאחר שב-2008 אכלס את המקום האחרון בקטגוריה, עם תשואה שלילית של 60.1%.

התנודתיות הגבוהה בביצועי הקרן באה לידי ביטוי גם בסטיית התקן שלה, שהיא הגבוהה ביותר בקטגוריה - 17.98 , וגם גבוהה מהותית מהממוצע בתעשייה - שעמד על 12.

הקרן של פסגות היא גם הגדולה בקטגוריה מבחינת היקף הנכסים המנוהל, שעמד על 214 מיליון שקל בסוף יוני. לא מפתיע לגלות שעל רקע ההצלחה בחודשים הראשונים של השנה הקרן נהנית מגיוסים.

פערי התשואות - בגלל בונד פיקינג

במקום השני בקטגוריה נמצאת קרן אנליסט הזדמנויות, עם תשואה של 105% במחצית הראשונה, ואחריה קרן אג"ח קונצרני של הלמן אלדובי.

הקרן שהובילה את הקטגוריה בשנת 2008, ילין לפידות אג"ח לא מדורג 10, התמקמה במחצית הראשונה של 2009 במקום ה-13, אולם עם תשואה גבוהה מאוד באופן מוחלט, של 62.2% במחצית. אשתקד הניבה הקרן תשואה שלילית של 20.2%, טובה בהרבה מהממוצע שהניבו הקרנות בקטגוריה ב-2008 (44%).

ההבדלים בתשואות בין המנהלים בקטגוריה מייצגים היטב את אסטרטגיית בחירת האיגרות שלהם לתיקים. בניגוד לפסגות, ניתן להניח שבילין לפידות העדיפו השקעה באג"ח הנושאות תשואה נמוכה יותר, תוך ניסיון להקטין את רמת הסיכון הכוללת של הקרן. סטיית התקן בקרן של ילין לפידות היא בין הנמוכות בקטגוריה, ועמדה על 8.76 בשנה החולפת.

בדומה לבדיקות שביצענו בקטגוריית הקרנות הגמישות, גם בקטגוריית אג"ח חברות והמרה בסיכון גבוה, בחרנו לבחון את ביצועי הקרנות משיא המשבר. כנקודת ציון בחרנו את ה-15 בספטמבר, המועד בו קרס בנק ההשקעות ליהמן ברדרס - אירוע שמסמן את שיא המשבר.

ממועד זה ועד סוף המחצית הראשונה של 2009 הקרן המובילה בתשואות היא קרן האג"ח של הלמן אלדובי, שהצליחה להניב למשקיעים בה תשואה של 31.8%. אחריה מתברגת הקרן של ילין לפידות, ולמעשה, פרט לשתי קרנות, כולן צברו תשואות חיוביות - דו-ספרתיות לרוב - מאז המשבר.

הקרן שזוכה לציון לגנאי בתקופה זו היא קרן ה-High Yield של אקסלנס, שהניבה למשקיעים בה הפסד של 5.6%. לזכותה, נציין, עומדת העובדה כי הקרן גובה את דמי הניהול הנמוכים ביותר בקטגוריה, אך ספק אם זה הנתון שמעניין את המשקיעים לאור הביצועים החלשים באחת התקופות החזקות היסטוריות של שוק האג"ח High Yield.

[לאתר האג"ח]

roee-b@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.