משה וסרמן הוא מנכ"ל איזי פורקס המנהלת מרכזי מסחר במט"ח

יחד עם רוח ההרפתקנות, שמקורה בהערכות שהמשבר הנוכחי מאחורינו, חוזרות אסטרטגיות מסחר שנזנחו לטובת אפיקים שמרניים בימי השפל. אחת מהן, היא אסטרטגיית Carry Trade בשוק המטבעות.

אסטרטגיה זו המכונה בעברית "אסטרטגיית פער ריביות", מבוססת על נטילת אשראי במטבע הנושא ריבית נמוכה והשקעת הכסף במטבע הנושא ריבית גבוהה ממנו. המשקיע מנסה לנצל את הפער בין ריבית המטבע שבו לווה את הכסף לבין ריבית המטבע שהוא קונה בכדי לייצר תשואה. עסקת Carry Trade קלאסית תהיה, למשל, עסקת Forward (עסקה עתידית) שבה נמכר מטבע הין היפני, הנושא ריבית נמוכה, ונקנה הדולר האוסטרלי, הנושא ריבית גבוהה.

אסטרטגיה זו נזנחה בתחילת המשבר בשווקים, כך קרה שהין התחזק ביום אחד, בסוף פברואר 2007 ב-2.3%; תנודה חריגה, שיוחסה לסגירת פוזיציות Carry Trade על הין, בשל ירידות השערים ברחבי העולם. המשקיעים ביקשו לצמצם סיכון. לעומת זאת, היום, עם ההתאוששות היחסית ברוב הכלכלות העולם הגדולות, משתנה מדיניות המשקיעים.

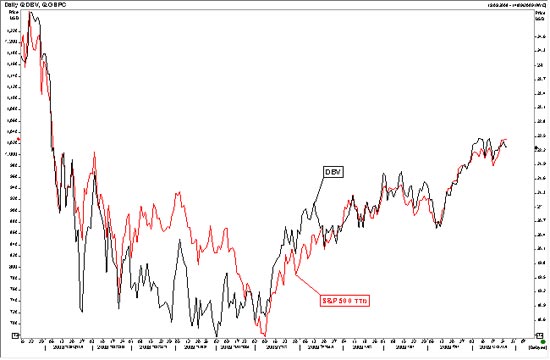

על קורלציה ברורה בין התאוששות השווקים הפיננסים לעלייה באטרקטיביות עסקות מסוג זה מלמד הגרף הבא:

הגרף האדום מייצג את תנועת מדד S&P מאוקטובר 2008 עד אוגוסט האחרון.

הגרף השחור מייצג תעודת סל בשם DBV המבוססת על מדד G10 של דויטשה בנק. מדד המדמה עסקות Carry Trade.

המדד מורכב מפוזיציות לונג על שלושה מטבעות כנגד שלוש פוזיציות שורט במטבעות אחרים, בהתאם לריבית המשולמת עליהם. במילים אחרות, התעודה בוחנת את עשרה המטבעות הנזילים ביותר בעולם (דולר, אירו, פאונד, ין, דולר קנדי, אוסטרלי, ניו זילנדי, פרנק שוויצרי, קורונה שוודית ונורווגית) ונוטלת אשראי בשלושת המטבעות הנושאים את הריביות הנמוכות ביותר. בד בבד, היא משקיעה בשלושת המטבעות בעלי הריביות הגבוהות ביותר.

כפי שמלמד הגרף, יש התאמה גבוהה בין מדד S&P לבין תעודת הסל. מאז חודש מרץ עלה מדד S&P ביותר מ-22%, וערכה של תעודת הסל עלה אף הוא ביותר מ-19%.

עם זאת, חיבת הסיכון והאופטימיות בשווקים אינם הגורמים היחידים לעלייה בפופולאריות של אסטרטגיית מסחר זו. בסביבה כלכלית עולמית נטולת ריביות ציפיות המשקיעים - הכוח המנסה לצפות פני עתיד, הוא זה העומד מאחורי שובן של עסקאות Carry Trade לזירה.

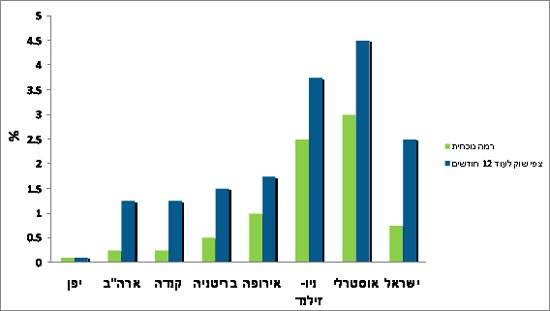

החוזים העתידיים מלמדים שהשוק מצפה לשינוי במדיניות המוניטארית של בנקים מרכזיים ככל שהנתונים הפונדמנטליים משתפרים. הגרף הבא מסכם את צפי השוק להעלאת ריבית בקרב הבנקים המרכזיים בעולם במשך 12 החודשים הקרובים:

אם יתממשו ציפיות אלו ומגמת ההתאוששות בשווקים הפיננסים תמשך, ילך היקפו של המסחר בפער ריביות ויגדל. מטבעות רבים ישובו להיות מושפעים מהמתרחש בעסקאות מסוג זה. מטבעות הגנתיים כמו הדולר והיין יאבדו מערכם לטובת מטבעות אטרקטיביים יותר כמו הדולר האוסטרלי והניו-זילנדי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.