עידן אזולאי הוא מנכ"ל אפסילון קרנות נאמנות

טוב, הגיע הזמן לשים לזה סוף. הדרך היחידה לעשות זאת היא על ידי הצגת הגרף המתאים מאחר ומתברר שמילים לבדן אינן ממחישות היטב.

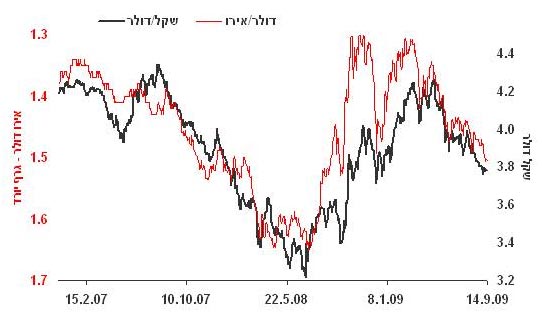

הכוונה היא כמובן לגורמים האמיתיים שמשפיעים על שער החליפין של השקל לעומת הדולר, לאחר שבנק ישראל לקח על עצמו את תפקיד המושיע של יצואני ישראל. הגרף שלהלן (שהחלטנו לשלוף אותו כנשק יום הדין בדיון על המט"ח) שמשווה בין שערי החליפין שקל-דולר לדולר-אירו לא יכול להיות יותר ברור.

למעט תקופות קצרות שבהן נפרדו הגרפים, ניתן לראות בבירור את המתאם הכמעט מושלם בין שני שערי החליפין. כתבנו זאת בעבר ונכתוב זאת שוב:

בנק ישראל מהווה גורם שולי ולא משמעותי בשוק המט"ח המקומי. כל פעולותיו הינן בעלות השפעה קצרת טווח בלבד, ושערי החליפין של השקל נקבעים על ידי כוחות משמעותיים הרבה יותר.

הגרף שלעיל, משכנע ככל שיהיה, רק ממחיש את המצב הבעייתי שבו נמצא בנק ישראל (או ליתר דיוק, אנחנו). בקופת הבנק נחים להם כעת כ-56 מיליארד דולר. ברור שאם והדולר ישוב להתחזק, הבעיה תיפתר מעצמה וכולנו נריע למדיניות הנבונה של סטנלי פישר.

פוקסים נחשבים. אולם, מה יקרה אם הדולר ימשיך להיחלש בעולם? האם מישהו נותן דעתו על ההשפעה שתהיה לכך על המשק?

עננת המט"ח שמרחפת מעל המשק הישראלי הולכת ומתעבה כל אימת שבנק ישראל מגדיל את היתרות שלו. אם כותרות העיתונים משבוע שעבר, שלפיהן קרנות גידור החלו לפעול בשוק המט"ח המקומי נכונות, ייתכן שאנו ניצבים בפני סיכון הרבה יותר משמעותי מזה שאנחנו מתארים לעצמנו כעת.

כניסתן של קרנות הגידור לפעולה בשוק המט"ח עלולה לשנות את חוקי המשחק, ובאופן משמעותי. רמת החשש של בנק ישראל גדלה עם כל דולר שהוא רוכש ומקטינה את יכולתו להתמודד עם כל מתקפה ספקולטיבית בעתיד. בנק ישראל לא יוכל לקנות דולרים לעד, כל שכן להדפיס שקלים במקביל. ומן הצד, כמו טורף שמשקיף על טרפו, עומדות להן קרנות הגידור וממתינות לשעת כושר.

ביום רביעי הן בחנו את מידת מחויבותו של הבנק המרכזי ל"יציבות" בשוק המט"ח והשתכנעו פעם נוספת שהמחויבות עדיין במקומה. מי שרוכש 400 מיליון דולר ביום יכול להיחשב כמחויב מאוד. ב-1992 נכנע הבנק המרכזי של בריטניה לפעילות קרנות הגידור של ג'ורג' סורוס והליש"ט פוחתה, לאחר תקופה ארוכה שבה החזיק הבנק המרכזי את שער הליש"ט באופן מלאכותי.

הבנק המרכזי של בריטניה לא נכשל בהגנתו על הליש"ט בשל כוחו המוגבל, אלא בשל העובדה שאיבד את יכולתו לשמר מצב של חוסר איזון לזמן בלתי מוגבל.

רבים יגידו שהמצב ששרר באנגליה ב 1992 אינו זהה לגמרי לזה ששורר בארץ כיום. נכון, אבל אף משבר אינו זהה למשנהו. הסיכון במשק הישראלי עובר אט אט מסיכון גלובלי, בשל היות המשק הישראלי יצואני בעיקרו, לסיכון מקומי דרך שוק המט"ח.

את הסיכון (להלן הדם) הזה מריחות קרנות הגידור (להלן הכרישים) מרחוק מאוד.

- הגרף ונתוניו נאספו בשיתוף ליאור יוחפז.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.