טל עבדה, סמנכ"ל השקעות כלל פורקס

לאורך ההיסטוריה הפיננסית, לא חסרות דוגמאות לאפקט המחזוריות בשווקים. המשבר האחרון סיפק לא מעט הוכחות חדשות לקיומה.

יכולנו לראות אותה בנפט, כשהגיע ל-140 דולר, היו אנליסטים שדיברו על יעדים שמעל 200 דולר לחבית, ומחירה קרס ל-35 דולר. כמובן שגם הנאסד"ק ומניות בועת ההייטק מתחילת העשור מהוות דוגמה טובה.

אחת הדוגמאות הטובות יותר היא הלירה שטרלינג. שהשלימה בתחילת השנה מחזור עלייה וירידה שלם שהחל בתחילת שנת 2002. כפי שניתן לראות בגרף הבא.

באחרונה כולם בשוק ההון טוענים שהדולר האמריקאי צפוי להתרסק. הבנקים המקומיים, מחלקות המחקר של הבנקים הזרים, בתי ההשקעות הגדולים, הקטנים, אנליסטים עצמיים ובן דודי שחתם עם בעל הבית שלו על חוזה שכירות (לדירה בחדרה, כמובן) בדולרים "כי הדולר ירד בוודאות...".

אפילו נגיד בנק ישראל הכריז ש"אין שום דרך לעצור את התחזקות השקל בטווח הבינוני" כאילו היחלשות הדולר בעולם היא עובדה מוגמרת.

ואולי כולם טועים

לפי כללי שוק ההון הבלתי כתובים, אם כולם מאמינים שמשהו יקרה, הוא יקרה, פשוט מכיוון שהשוק מתמחר את הציפיות של המשקיעים. אבל ההסכמה הגורפת הזו מדאיגה אותי. האם יש סיכוי שכולם טועים?

אני חייב להודות שהדעה שלי בתחילת השנה, בזו שלפניה ובזו שלפניה היתה שהדולר יחלש, ולמעשה הייתי "אנטי דולרי" מאז נסחר הדולר ביחס לשקל בשער 4.50 בתחילת 2007. תוכלו לקרוא על הסיבות בתחזיות השנתיות שפירסמתי במדור זה בינואר 08,07 ו-09.

והנה באחרונה, אני מתחיל לפתח תחושה שמשהו לא בסדר, נכון שתוכניות העידוד של אובמה חסרות אחריות, ונכון שמצב הכלכלה האמריקאית "לא מזהיר", האבטלה ממשיכה לגדול, ובית בפלורידה שפעם עלה מיליונים, מתקשרה להימכר אפילו במחיר דירת שני חדרים בתל-אביב. כל העובדות הללו בהחלט תומכות בהמשך היחלשות הדולר, ועדיין משהו מטריד אותי.

הנוסטלגיה השורה על כולם סביב ראש השנה, וחוסר השקט שעוררה בי ההסכמה הגורפת על עתידו העגום של הדולר בעולם, שלחו אותי לתחזיות הישנות שלי. קראתי וחקרתי עד שמצאתי פיסקה שכתבתי אי שם בתחילת 2008.

"ניתן לראות שלמרות המאמצים הכבירים של הפדראל ריזרב, הורדות הריבית והזרמת כסף לשוק, המאזן המסחרי של ארה"ב ממשיך לרדת ועומד על מינוס 58.2 מיליארד. (למתחילים, זה אומר שיותר דולרים יוצאים מארה"ב מאשר נכנסים אליה) מנגד, מצב החשבונות השוטפים של המדינות המפותחות ממשיך להשתפר - שיפור של כשני מיליארד בגרמניה, ושל כמיליארד בצרפת, קנדה ושוויץ. זהו הכח המניע את שערי המטבע בטווח הבינוני והארוך."

הפסקה הזו היא בדיוק מה שחיפשתי, היא החזירה אותי למקור. בשנתיים שחלפו, שוק המטבעות הוא פסיכולוגי כמעט לגמרי. כל שמועה מקפיצה את השוק וההיסטריה והפחד שולטים. אבל, שוק מטבעות בריא מושפע בטווח הארוך מנתוני מאקרו. ההתאוששות מביאה איתה היגיון, שחוזר ומשתלט על הפחד, הגיון שמביא איתו התבססות על נתונים כלכליים.

הגורם המכריע

חזרתי לנתונים וציירתי לעצמי באמצעותם גרף של המאזן המסחרי בשנים אחרונות בכמה מדינות. המאזן המסחרי הוא סך ערך הייצוא פחות סך ערך הייבוא והוא מהווה את החלק העיקרי בחשבון השוטף. לכן הוא זה שיוצר את הביקוש וההיצע ה"אמיתיים" בשוק, ולא הספקולנטים.

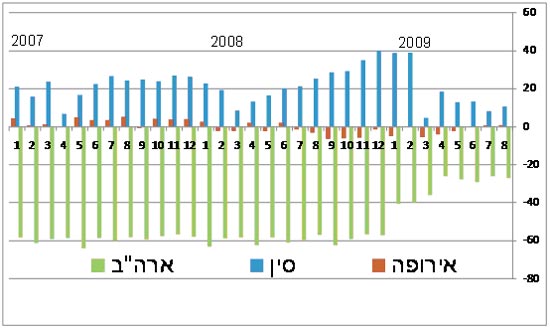

מתוך הנחה שהמסחר הספקולטיבי מקזז את עצמו בטווח הארוך, מה שמשפיע לאורך זמן הוא המאזן המסחרי. בגרף הבא תוכלו לראות את המאזן המסחרי של ארה"ב סין והאיחוד האירופי מאז תחילת 2007.

הגרף מגלה את השינוי החד שהתחולל במאזן המסחרי של שתי המעצמות הגדולות בעולם בחצי השנה החולפת.

בארה"ב, המשבר הביא לצימצום חד בצריכה, ובשילוב ה"תוכניות לעידוד המשק" הביאו להפניית הצריכה לייצור המקומי. שתי ההשפעות גם יחד פגעו בביקוש לייבוא ושיפרו את המאזן המסחרי הממוצע ממינוס 60 מיליארד למינוס 26 מיליארד. שיפור בגובה 34 מיליארד שהם 56%. המשמעות היא שבכל חודש מוכרים הייבואנים לייצואנים 34 מילארד דולר פחות ממה שמכרו להם מתחילת 2009.

אירופה שומרת על איזון יחסי עם מגמה חיובית קלה, ממינוס 5 מיליארד בחודש ל-0.8 מיליארד בממוצע. משמעות הדבר היא שאמנם קיימת תמיכה להתחזקות האירו, אבל לא באופן חד כפי שקורה בפועל בשוק, ועיקר ההתחזקות נובעת מספקולציה.

בסין השינוי הוא החד ביותר. סין הופכת בחצי השנה האחרונה ממדינה מוטת ייצוא למדינה שמתבססת על צריכה פרטית ואף על ייבוא ממדינות שכנות. העלייה ברמת החיים והתוכניות לעידוד הצמיחה הביאו לירידה חדה במאזן המסחרי, ממאזן חיובי של 40 מיליארד ל-10 מילארד בממוצע בלבד, שהוא ירידה ב-75%.

האיזון בין ארה"ב לסין, ירידה בביקוש ליואן והירידה בהיצע הדולרים בטווח הארוך, מערער את היסודות לקביעה הגורפת, ששורט על הדולר הוא רווח בטוח.

כל מי שמצוי בשוק ההון זמן מה יוכל לספר לכם שכשכולם חושבים אותו דבר משהו חשוד.. לכן בחרתי להציג תמונה חליפית, תמונה אמיתית לא פחות מהאחרות, שפותחת את המחשבה לכיוונים חליפיים ומטילה ספק בקבעון הקיים בנושא המשך החלשותו של הדולר האמריקאי.

- טל עבדה וחברת כלל פורקס עוסקים במסחר במט"ח. לשערי מטבעות בכלל ולשער החילופין בין השקל לדולר יש השפעה על עסקיהם.

- הניתוח הכלול בדוח זה הינו למטרת מסירת מידע בלבד, ובשום אופן אין לראות בו הצעה או ייעוץ לרכישה ו/או מכירה של הנכסים המתוארים בדוח. הניתוח מתפרסם על מידע אשר פורסם לכלל ואשר הכותב מניח שהינו מהימן, וזאת, מבלי שביצע בדיקות עצמאיות לשם בירור מהימנות המידע. המסחר בסחורות כרוך בסיכון רב ואינו מתאים לכל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.