ישראל "ייצאה" שתיים מבין ארבע החברות הגנריות המובילות בארה"ב:

טבע ו

פריגו . שתיים נוספות הן

ווטסון ו

מיילן, כאשר טבע ומיילן נכללות גם בין המובילות בעולם (יחד עם

סנדוז, חברת הבת של ענקית התרופות

נוברטיס).

חברות גנריות הן חברות המפתחות תרופות זהות לתרופות המקור, ומקבלות אישור לשיווקן לאחר שהוכיחו כי לתרופה פרופיל זהה של שחרור המרכיב הפעיל בגוף. צמיחה נאה בתקופת המשבר, שנמשכה גם ברבעון השלישי של 2009, ומנועי צמיחה איתנים בטווח הבינוני והארוך, הובילו לתשואה ממוצעת של 51% לחברות אלה מתחילת השנה, לעומת 22% במדד ה-S&P ותשואה שלילית של 1.1% בממוצע בקרב חמש החברות האינובטיביות המובילות - חברות המפתחות תרופות מקוריות המוגנות בפטנטים. במאמר זה נסקור את המגמות שהשפיעו על 2009, ואת מנועי הצמיחה בטווח הבינוני-ארוך.

ב-2009 צמחו ההכנסות והשתפרה הרווחיות

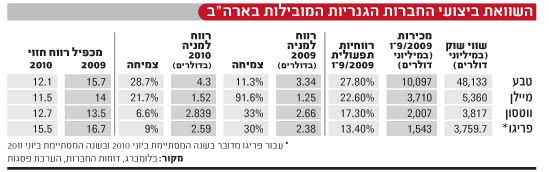

טבע הציגה צמיחה של 23% בהכנסות, אשר בנטרול השפעת היחלשות המטבעות מחוץ לארה"ב ביחס לדולר הגיעה כמעט ל-33%. לצמיחה הובילו רכישת באר, שהושלמה בסוף 2008, גידול במכירות הקופקסון, הודות ללקיחת נתחי שוק והשקות חדשות. שיעור הרווחיות התפעולית של החברה עלה מ-25.6% אשתקד ל-27.8% בינואר-ספטמבר 2009, עקב ניצול סינרגיות בעקבות רכישת באר וגידול במכירות מוצרי מקור רווחיים יותר.

מיילן צמחה ב-7% בהכנסות, ובנטרול מטבעות ב-14%. הרווחיות התפעולית שלה זינקה מ-16.9% ל-22.6%, וגם כאן הסיבה הייתה השקת תרופות חדשות והאצה בניצול הסינרגיות בעקבות רכישת החטיבה הגנרית של מרק הגרמנית, שהושלמה בסוף 2007.

ווטסון הציגה צמיחה של 7% בהכנסות. החברה רכשה מבאר וטבע סל מוצרים אותם לא יכלו לשווק לאחר המיזוג ביניהן, בשל חשש מפגיעה בתחרות. שיעור הרווחיות התפעולי רשם שיפור של 2.5% ל-17.3%, בעקבות השקות חדשות והתייעלות.

השנה הפיסקלית של פריגו מתחילה ביולי, והיא דיווחה לאחרונה על תוצאות חזקות מאוד לרבעון הראשון של 2010. הכנסותיה צמחו ב-16%, ושיעור הרווחיות התפעולית עלה ל-16.4% לעומת 12.2% ברבעון המקביל.

כל החברות העלו את תחזית הרווח לשנה הנוכחית. מיילן עשתה זאת בכל אחד משלושת הרבעונים, ווטסון עשתה זאת ברבעון הראשון ובשני, פריגו עשתה זאת כבר ברבעון הראשון שלה (שהסתיים בספטמבר), ואילו טבע רק צמצמה את טווח התחזית ברבעון זה ל-3.3-3.4 דולר למניה, לעומת התחזית שנתנה בתחילת השנה ל-3.2-3.4 דולר למניה. בניגוד למתחרותיה, טבע סיפקה תחזית ל-2010 לפיה הרווח למניה יצמח בכמעט 33%.

אילו עוד גורמים השפיעו על התוצאות? נקודה חשובה העולה מתוצאות כל החברות היא צמיחה נאה בפעילות הגנרית בארה"ב, שנבעה מגידול כמותי במספר המרשמים, כשהפעם צמיחה זו לא נפגעה משחיקת מחירים. השחיקה מאפיינת את התחום, שכן ככל שחולף זמן מהשקת גרסה גנרית מצטרפות יותר ויותר חברות לשיווקה, התחרות מתחזקת והמחיר יורד. נקודה זו אף מבהירה את חשיבותן של השקות חדשות, התורמות באופן משמעותי לרווחיות.

מקור הירידה בתחרות בארה"ב הוא בבעיות ייצור שנתגלו בקרב מספר חברות, בעיקר הודיות, שנאסר עליהן לשווק את מוצריהן בארה"ב עד לתיקון הליקויים. אמנם רוב החברות כבר ביצעו את הפעולות הדרושות, אולם המודעות לתרופות איכותיות גברה, וחברות הנתפסות כבטוחות יותר נהנות מכך.

המגמות בארה"ב לא ממש השפיעו על אירופה, שרובה נמצאת בתהליך מייגע של מעבר מגנריקה ממותגת - בה לתרופות הגנריות יש מותג משל עצמן, ונעשה שימוש בתועמלנים לצורך שיווקן לרופאים - לגנריקה המוכרת לנו מארה"ב. מעבר זה גורם לעלייה בתחרות ולשחיקת מחירים ברוב חלקי היבשת. בחלק מהמדינות, כמו איטליה, ספרד וצרפת, טרם גובשה רגולציה ממשלתית התומכת במעבר זה, וחלק מהחברות התקשו להציג צמיחה במדינות אלה. בגרמניה, לעומת זאת, שיטת המכרזים שמפרסמות חברות ביטוח ממשלתיות תופסת תאוצה. בשיטה זו, מפרסמת קופת החולים מכרז ובוחרת בספק או מספר ספקים לכל תרופה, והדבר הוביל לשחיקת מחירים משמעותית בגרמניה.

מנועי הצמיחה בשנים הבאות

עלייה בחדירה הגנרית בעולם - קובעי המדיניות מתמודדים עם הזדקנות האוכלוסייה ועם הנטל הגובר של עלות שירותי הבריאות, ובשנה וחצי האחרונות נוספו גם השפעות המשבר הכלכלי. גורמים אלה מהווים תמריץ משמעותי להפחתת עלות שירותי הבריאות, ואחת הדרכים היא עידוד המעבר לשימוש בתרופות גנריות. החדירה הגנרית בחלקים רבים של העולם נמוכה מאוד, וביפן למשל היא עומדת על 17%, כשמטרת הממשלה היא להגיע ל-30% ב-2015.

החדירה נמוכה מאוד גם במדינות מפותחות כמו איטליה, צרפת וספרד, אולם בכולן קיים יעד ממשלתי להגדילה. הצמיחה בשווקים אלה הוערכה בעבר על ידי טבע ב-15%-20%. בגרמניה החדירה גבוהה, אולם כפי שציינו זהו שוק הנמצא בטרנספורמציה. בארה"ב שיעור החדירה גבוה, 68%, אולם בעל פוטנציאל צמיחה של כ-7% בשנים הבאות, על רקע כוונת הממשל להקים חברת ביטוח ממשלתית שתגדיל את מספר המבוטחים. לחברה כמו טבע, שלה נתח של 24% בשוק האמריקני, תוספת זו עשויה להיות משמעותית מאוד.

אסור לשכוח את השווקים המתעוררים בהם צפויה צמיחה דו ספרתית גבוהה, כאשר החברות האמריקניות מכוונות בעיקר למזרח אירופה, רוסיה, מדינות בריה"מ לשעבר ואמריקה הלטינית.

היקפים גבוהים של פקיעת פטנטים בשנים הקרובות - על דילול קצב הפקיעה במחצית השנייה של העשור הבא, צפויה לפצות הביוגנריקה. לקראת חקיקת חוק המסדיר את הנושא, החברות בענף חיזקו את יכולותיהן בתחום זה: טבע רכשה את קוג'נסיס, שלה טכנולוגיה לפיתוח תרופות ביולוגיות, וחתמה על הסכם שיתוף פעולה עם לונזה השווייצרית, הספקית המובילה של חומרי גלם לתרופות ביולוגיות; מיילן הגיעה להסכם שת"פ עם חברת Biocon ההודית, יצרנית חומרי הגלם השלישית בעולם.

קונסולידציה המאפשרת ניצול סינרגיות - טבע ידועה ביכולתה למזג חברות באופן מוצלח. כך הוכיחו רכישת סיקור בסוף 2003, רכישת אייווקס באמצע 2005 ורכישת באר שהושלמה אשתקד. לאחרונה העלתה טבע את הצפי לניצול הסינרגיות מהרכישה מ-400 ל-500 מיליון דולר, כאשר הצפי המקורי היה ל-300 מיליון דולר.

מיילן רכשה את החטיבה הגנרית של מרק ב-2007, ועוד לפני כן רכשה את מטריקס ההודית. רכישת מרק הכבידה מאוד על מיילן בשנים הראשונות, אולם לאחרונה פירות הסינרגיה מתחילים לבוא לידי ביטוי ותורמים לשיפור משמעותי ברווחיות.

פריסה גלובלית המאפשרת ניצול יתרונות לגודל ומינוף הגשות לרשויות הבריאות השונות - מיילן, טבע, ובעתיד גם ווטסון, הרחיבו משמעותית את פריסתן הגלובלית בעקבות רכישות. ההתרחבות מאפשרת ניצול ידע שנצבר בחברות, בהגשת בקשות לאישור במדינות שונות. בנוסף, התרחבות גיאוגרפית מחוץ לארה"ב בתקופה בה שווקים אלה עוברים טרנספורמציה, מהווה יתרון לחברות האמריקניות שהמודל העסקי שלהן יעיל וחסכוני, והן מצליחות לקחת נתחי שוק במעבר מגנריקה ממותגת לגנריקה רגילה, בעוד שהחברות המקומיות באותן שווקים נאבקות תחת נטל עלויות העבודה הגבוהות בסביבה של שחיקת מחירים.

ויש גם סיכונים

הסיכונים המרכזיים הם שחיקת מחירים המקוזזת על ידי גידול בכמויות המכירה. חקיקה מהווה סיכון נוסף. ישנה הצעת חוק האוסרת על הסכמים בין חברות מקור לחברות גנריות, הכוללים תשלום כספי, מעכבים השקת תרופות גנריות ופוגעים בצרכן האמריקני. בנוסף, במידה שהחוק לאישור ביוגנריקה יעניק בסופו של דבר 12 שנות בלעדיות לחברות הביולוגיות, הדבר ידחה את תרומת הביוגנריקה לחברות הגנריות. סיכון נוסף הוא אימוץ איטי של הגנריקה המסורתית באירופה וביפן.

למרות סיכונים אלה, להערכתנו הענף נמצא בנקודה בה ההתפתחויות החיוביות יפצו על הסיכונים.

הכותבת הינה מנהלת מחלקת מחקר Sell Side בפסגות. אין לראות במידע לעיל יעוץ/שיווק השקעות או תחליף ליעוץ/שיווק השקעות המותאם אישית לצרכי הלקוח. המידע מבוסס על נתונים גלויים לציבור ועל בסיס הענפים בהן פועלות החברות המוזכרות לעיל והנחות שנעשו על בסיס נתונים אלו.המידע אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו.מובהר כי עלולות להתגלות סטיות בין התחזיות המובאות לעיל לבין התוצאות בפועל ופסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש במידע. פסגות ו/או חברות בנות שלה ("החברות") ו/או בעלי שליטה ו/או בעלי עניין במי מהן עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות החברות ניירות הערך של מי מהחברות המוזכרות לעיל ו/או עשויים להיות בעלי עניין במי מהחברות לעיל. פסגות עוסקת בשיווק השקעות ובשיווק פנסיוני ולא בייעוץ

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.