החודש מלאו ארבע שנים לאותו ליל שימורים מייגע שבסופו קמו משולחן המו"מ

גיורא עופר, מנכ"ל

דיסקונט , ו

אביגדור קפלן, מנכ"ל

כלל ביטוח , וסיכמו על מכירות קופות הגמל וקרנות הנאמנות של

דיסקונט ל

כלל ביטוח תמורת 1.31 מיליארד שקל.

ארבע שנים מאוחר יותר, רכישת אילנות דיסקונט התגלתה כפלופ. כישלון שמתחרה רק ברכישה הכושלת של פקן, מאז נאלצה כלל ביטוח למחוק מאות מיליוני שקלים ולהכיר בהפסדי עתק.

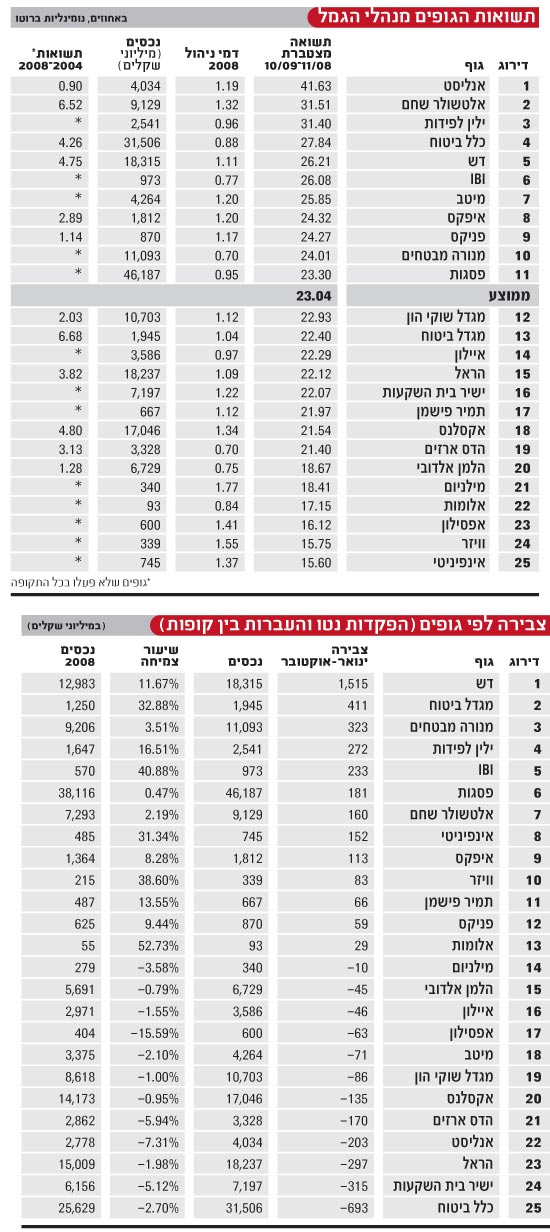

אבל קופות הגמל הן עניין אחר לגמרי. מאז הרכישה, כלל גמל - בראשה עומד דן פנחסי (43) - רק הלכה והתעצמה. המותג תמר התחזק, כלל ביטוח הוסיפה ורכשה קופות פיצויים וקופות גמל מבנק הפועלים, והיום היא הגוף השני בגודלו בשוק, ואף מובילה בתשואות השנתיות והרב שנתיות.

פנחסי צמח בעולם הביטוח, ובעידן בו סוכני הביטוח הם משווקי הגמל הגדולים ביותר יש לו יתרון מובהק. הוא התחיל מלמטה כמפקח רכישה, היה מנהל מכירות ארצי של פנסיה, גמל והשתלמות במגדל. בשנת 2002 עבר להפניקס והיה מנכ"ל קרן הפנסיה של החברה. ב-2004 הגיע לכלל ביטוח, תחילה כמנהל שיווק ומכירות של אגף הפנסיה שהוקם אז, ולאחר מכן כמנכ"ל קרן הפנסיה המאוחדת "מיטבית עתודות". בנובמבר 2006 מונה למנכ"ל כלל גמל.

אחד הנושאים השנויים במחלוקת בשוק הגמל הוא התגמול לסוכני הביטוח. הטענה היא שמרוב מבצעים, הטבות, פיתויים ומתנות שנותנים היצרנים, סוכני הביטוח לא מציעים ללקוח את המוצר הטוב עבורו, אלא דוחפים לו את המוצר בגינו הם מקבלים את העמלה הגבוהה ביותר. לפנחסי, כמנהל שצמח מתחום המכירות, יש דעה שונה והוא יוצא להגנת הסוכנים. "כשאתה דורש מאדם לעבוד ולמכור, צריך גם לתגמל אותו", הוא אומר.

*על זה אין ויכוח. השאלה היא האם התגמולים, הנסיעות לחו"ל, הספא וכל המבצעים, לא גורמים לסוכן להיות מוטה?

"אנחנו בכלל ביטוח סולידיים ומנסים לא להיות צורמים בתגמול שאנו נותנים. אבל צריך להבין שאנשי מכירות בכל תחום הם אנשים מיוחדים. רוב האנשים לא יודעים להיות אנשי מכירות, ובכל ענף - חשמל, דירות וכו', צריך לתגמל כדי להניע. סוכן הביטוח עובד קשה בשביל הרווח שלו ונותן שירות מתמשך ללקוח. איך אני כחברה מחליט לתגמל אותו זה לא העניין".

*אותי כלקוח זה דווקא מעניין מאוד, כי בסופו של דבר אני משלם את ההטבות לסוכן דרך דמי הניהול.

"נורא קל לבוא דרך המחיר, אבל מוצרים פיננסיים הם מוצרי טווח ארוך עתירי שירות. צריך ליווי, שינוי מוצר, התאמה. זה לא רמי לוי שעושה מבצע ומוכר עוף בשקל. מערכי ההפצה עושים עבודת קודש ועליה מתוגמלים בצורה הוגנת. אני מזכיר לך שבשנים האחרונות ולאורך זמן יש ירידה בעמלות, ומעבר לעמלה שטוחה שמשקפת מאמץ מתמשך".

"סינרגיה זו לא סיסמה"

המבנה של כלל גמל שונה מהותית משל גופים אחרים בשוק. ראשית, החברה מאגדת תחת מנהל אחד את פעילות הגמל והפנסיה. שנית, ניהול ההשקעות לא מתבצע בכלל גמל אלא בחברה האחות, כנף בראשות רועי יקיר. כנף מנהלת את כל כספי כלל ביטוח, שהיקפם עשרות מיליארדי שקלים: נוסטרו, משתתפות ברווחים, גמל ופנסיה. בשיטה זו פנחסי אינו מוטרד ביומיום מניהול ההשקעות, אלא מתעסק בנושאים כמו תפעול, שיווק, מכירות, אסטרטגיה וגם דמי ניהול.

*איך קרה שמאז שהבנקים מכרו לחברות הביטוח את קופות הגמל, דמי הניהול קפצו בעשרות אחוזים?

"בכלל ביטוח דמי הניהול לא עלו בצורה משמעותית, והיום אני גובה כ-20% פחות מממוצע הענף. אבל לעליית דמי הניהול יש סיבות טובות. ראשית, העלינו דמי ניהול יחסית לנכסי הלקוח. עמית שמחזיק בקופת הגמל סכומים קטנים משתתף יותר בעלויות כי אלו עלויות קבועות ברובן.

"כך, למשל, עמית עם עד 30 אלף שקל ישלם את השיעור המרבי 1.99%, ועמית שיש לו מעל 150 אלף שקל שילם בעבר דמי ניהול בשיעור של אחוז אחד ונשאר עם אחוז.

"הסיבה השנייה היא השינוי בסביבה בה פועלות קופות הגמל. העלויות שלנו עלו והדרישות מאיתנו גדלו. חברה מנהלת גמל נמצאת היום במקום אחר לגמרי מאשר לפני שנתיים-שלוש. רגולציה, ועדת השקעות, ניהול סיכונים, שירות, מיכון - זה דורש הרבה יותר משאבים. אני משוכנע שגם אם הקופות היו נשארות בבעלות הבנקים, הם היו חייבים להעלות את דמי הניהול כי לא הייתה הצדקה כלכלית לדמי הניהול הנמוכים יחסית שנגבו אז".

*לפני שנתיים וחצי כשראיינו אותך, ערב העברת הבעלות על קופות דיסקונט, דיברת על סינרגיה, והערכת שתוכלו לתת ללקוחות הגמל פתרון ביטוחי משלים - למכור להם ריסקים, ביטוחי בריאות וכו'. עד עכשיו זה לא קרה.

"תהליך קליטה, למידה והטמעה מטבעו לוקח זמן, ובאמצע היה גם משבר. עכשיו אנחנו יוצאים מהמנהרה ועושים פעולות. מנהלי תיקי לקוחות מוכרים ריסקים, אמנם בהיקף קטן אבל זה גדל. יש לנו בעיה קשה של שיתוף במאגרי מידע, אבל במגבלות החוק אנחנו מחזקים את הקשר עם כלל פיננסים וכל הנושא מקבל הרבה יותר תשומת לב ניהולית מאשר לפני שנה. המוטו של שי טלמון (מנכ"ל כלל ביטוח - ע.פ) הוא סינרגיה. זו כבר לא סיסמה אלא צורת עבודה".

"אי אפשר יהיה להשוות תשואות"

הנושא החם ביותר בשוק הגמל הוא הרגולציה החדשה, איחוד מסלולי הגמל וכניסת המודל הצ'יליאני בינואר 2011. לפנחסי יש השגות והוא רואה בעיות רבות, למשל בתפעול.

"מרבית הגופים המנהלים עובדים עם יותר מגוף מתפעל אחד. אני, למשל, עובד עם שלושה בנקים - פועלים, לאומי ודיסקונט. צמצום ואיחוד קופות מחייב הערכות מיכונית, ובלוח הזמנים הקיים לפיו ההיערכות אמורה להסתיים תוך שנה זה מאוד גבולי. אנחנו מצפים מהאוצר שידחה את המועד ומנהלים איתו שיחות בנושא", אומר פנחסי.

*איך נוכל להשוות תשואות בין קופות במודל הצ'יליאני?

"לא תוכל. ליתר דיוק, זה יהיה כמעט בלתי אפשרי. המודל בנוי כך שכל חברה מנהלת קובעת לעצמה את המסלולים ויהיו מודלים שונים בכל גוף, בדומה לניהול תיקים. לכן יכולת ההשוואה של הלקוח תיפגם והלקוח הסביר פשוט לא יוכל להשוות. לא יהיה טרק-רקורד, יימחקו כל ביצועי העבר. פשוט לא תהיה היסטוריה שתוכל לגזור ממנה השוואה נכונה. בנוסף, לפי הכללים ניתן אחת לשנתיים לשנות מסלול ולמחוק את כל התשואות במסלול הקודם".

בעיה נוספת שפנחסי מצביע עליה היא ההחלטה הרגולטורית לחייב את מנהלי הגמל להקטין משמעותית את סיכון העמית כשהוא מגיע לגיל פרישה. "מה זה גיל פרישה, וכמה שנים לפני כן אתה צריך להיות במסלול עם סיכון נמוך?", הוא שואל. "לקבוע לאדם בן 55 שהוא עובר למסלול סולידי זה בעיה. תוחלת החיים מתארכת וכל שנה עם תשואה עודפת חשובה. מעבר מוקדם למסלול סולידי עשוי ליצור לו חסכים בחיסכון עתידי". *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.