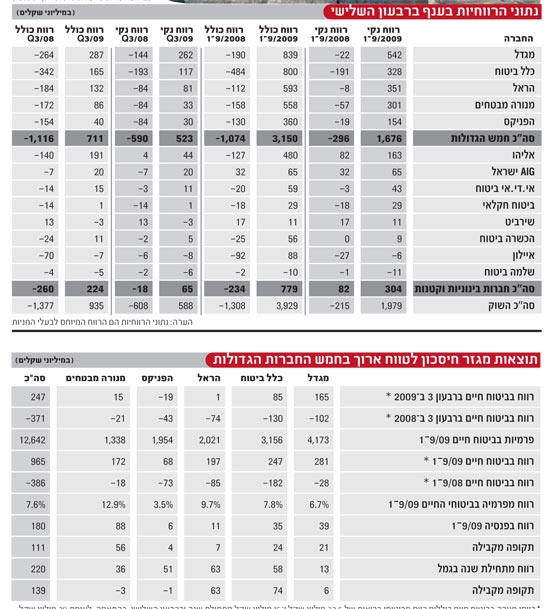

רווח נקי המיוחס לבעלי המניות בסך של 588 מיליון שקל, ורווח כולל המשקלל גם רווחים שנזקפו לקרנות ההון של חברות ה

ביטוח בסך של 935 מיליון שקל - זוהי השורה התחתונה והחיובית של ענף הביטוח ברבעון השלישי של השנה. כמעט תמונת מראה לרבעון המקביל ב-2008, אז הסתכם ההפסד הנקי ב-608 מיליון שקל. בתקופה המדווחות חברות הביטוח המשיכו ליהנות מתוצאות חיוביות בהכנסות מרווחי ההשקעות בשוקי ההון, שקיזזו כמעט לגמרי הפסדי עבר, וגם זכו להטבת מס ניכרת תודות לתוכנית התייעלות כלכלית, ואף המשיכו ליהנות מרווחים נאים וצומחים בכמה ממנועי הצמיחה, כגון הפנסיה וביטוחי הבריאות.

ואולם, השפעות חיוביות אלו - כשקבוצת מגדל למשל נהנתה מהטבת מס בהיקף של כ-62 מיליון שקל - מסתירות גם כמה מגמות שליליות שחוו חברות הביטוח עד כה השנה, ובראשן המדד הגבוה ברבעון השלישי שפגע בחלק מהחברות במידה רבה. עיקר הפגיעה ניכרה במרווח הפיננסי בביטוחי המנהלים הישנים של הפניקס והראל ובמכירות החדשות בביטוחי החיים, והתבטאה בעלייה בביטולי פוליסות.

ועדיין, בסיכום שלושת הרבעונים הראשונים של 2009 חברות הביטוח מרגישות מאוד בנוח, כשעודפי ההון שלהן ביחס לדרישות המינימליות של הרגולציה מסתכמים ברמה גבוהה של כ-4.4 מיליארד שקל. בתקופה זו הן רשמו רווח נקי מצרפי המיוחס לבעלי המניות בסך 1.98 מיליארד שקל, ורווח כולל מצרפי של 3.93 מיליארד שקל, וזאת לעומת הפסד מצרפי של 215 מיליון שקל והפסד כולל של כ-1.31 מיליארד שקל בתקופה המקבילה ב-2008. ברבעון השלישי אשתקד, נזכיר, המשבר הכלכלי העולמי פרץ במלוא עוזו.

רווחי חברות הביטוח תלויים בראש ובראשונה בהכנסותיהן מרווחי ההשקעות, וכששוקי ההון גואים - כך גם רווחי החברות. כך, בצל תשואות גבוהות מתחילת השנה, למול תשואות שליליות אשתקד, חברות הביטוח מציגות בסוף ספטמבר הכנסות מרווחי השקעות בהיקף מצרפי של כ-30.2 מיליארד שקל. זאת, לעומת הפסדי השקעות של כ-3.6 מיליארד שקל בתקופה המקבילה. עם זאת, בעוד שלרווחי ההשקעות השפעה מהותית על רווחי החברות, הם אינם זורמים ישירות לשורה התחתונה, ומרביתם מתווספים לרזרבות האדירות שמנהלות חברות הביטוח לצורך מימון התחייבויותיהן.

עדיין לא גובות דמי ניהול משתנים

"התלות של חברות הביטוח בהשקעות היא גדולה, כאשר כ-53% מסך ההכנסות של חמש קבוצות הביטוח הגדולות הינם רווחי השקעות", אומר ליאור רבינוביץ, אנליסט הפיננסים של אי.בי.אי. "שאר ההכנסות מתחלקות בין הפרמיות ודמי הניהול השונים. מכאן, ניתן להסיק בוודאות גבוהה כי חברות הביטוח ימשיכו לרשום רווחים נמוכים כאשר שוק ההון ידשדש. שוק הון שלילי חזק (כמו ב-2008) מביא להפסד, כשדמי הניהול הקבועים (גמל, פנסיה, ביטוח חיים) והרווחיות החיתומית בביטוח האלמנטרי (שאינה קיימת במרבית החברות) לא מפצים על רווחי השקעות נמוכים או שליליים".

מקור מרכזי לרווחי חברות הביטוח - המושפע ישירות מרווחי ההשקעות - הוא מגזר החיסכון לטווח ארוך, ובעיקר פעילות החיסכון בביטוחי החיים. לאחר שב-2008 תחומים אלו היוו משקולת על תוצאות החברות, בשלושת הרבעונים הראשונים השנה התמונה התהפכה, ובעוצמה יוצאת דופן ביחס לעבר, כשחלק הארי של הפסדי 2008 קרוב להיעלם עוד השנה. חמש קבוצות הביטוח הגדולות, האוחזות בכ-95% משוק ביטוחי החיים והפנסיה, רשמו מתחילת השנה רווח לפני מס של כ-1.37 מיליארד שקל במגזר החיסכון לטווח ארוך, לעומת הפסד של 136 מיליון שקל בתקופה המקבילה. הביא לכך גידול של כ-25% בהכנסות המגזר מדמי ניהול, שהסתכמו מתחילת השנה בכ-1.69 מיליארד שקל לעומת כ-1.35 מיליארד שקל אשתקד.

נציין, עם זאת, כי חברות הביטוח אינן רשאיות עדיין לגבות דמי ניהול משתנים בפוליסות המשתתפות ברווחים, המהווים בדרך כלל מקור מרכזי לרווחיהן. כפי שהצגנו בשבוע שעבר, להוציא הפניקס, יתר חברות הביטוח המנהלות פוליסות משתתפות ברווחים צפויות לסגור את הגירעון ביחס למבוטחים ולחזור לגבות דמי ניהול משתנים אפילו עוד השנה.

הסיבה המרכזית לשיפור האמור ברווחי מגזר החיסכון לטווח ארוך, היא הרווחים הגבוהים בביטוחי החיים, כשלצידם הפנסיה ממשיכה לצמוח והגמל מניב רווחים נאים שנרכשו בכסף מלא מהבנקים. בתשעת החודשים הראשונים של השנה הציגו חמש קבוצות ביטוח החיים הגדולות - מגדל, כלל, הראל, הפניקס ומנורה מבטחים - רווח לפני מס של 965 מיליון שקל, לעומת הפסד של כ-386 מיליון שקל בתקופה המקבילה אשתקד. שיעור הרווח מפרמיה היה 7.6% בממוצע לחמש הגדולות, כשמנורה מבטחים והראל מציגות את הרווח הגבוה ביותר ביחס לפרמיה, כלל נמצאת קצת מעל הממוצע ומגדל והפניקס מתחתיו.

בבחינת השורה התחתונה, מדובר בתמונה חיובית מאוד. במיוחד כשלמרות ההאטה במשק בשל המשבר הכלכלי, הפרמיות בתחום בכל זאת גדלו מתחילת השנה בשיעור חיובי מינורי של כ-0.9%, לסך מצרפי של כ-12.6 מיליארד שקל (ובניכוי הפרמיות בביטוח בריאות של מנורה מבטחים, מדובר בגידול של כ-0.8% לכ-12.5 מיליארד שקל). ולמרות זאת, דו"חות החברות מעלים עדיין כמה היבטים מעוררים דאגה, שחוזרים בתוצאות כל חמש הגדולות.

הוצאות המכירה עלו, המכירות קטנו

כבר כמה שנים שראשי ענף הביטוח שמים דגש על התייעלות, על ידי הפחתת עלויות והוצאות הרכישה והניהול ביחס להכנסות. ואולם, בביטוח חיים - להוציא כלל ביטוח - בכל הקבוצות הגדולות היה מתחילת שנה גידול מורגש בעלויות המכירה - עמלות והוצאות שיווק ומכירה, לסך מצרפי של כ-1.67 מיליארד שקל. ברמה מצרפית, מדובר בגידול מרמה של 12.5% מהפרמיה של חמש הגדולות בתשעת החודשים הראשונים אשתקד, לכ-13.2% השנה.

בנוסף, כל החברות דיווחו על קיטון במכירות החדשות ועלייה בביטולים - תופעה צפויה הנובעת ישירות ממצבו הריאלי של המשק, ובמיוחד של שוק העבודה. בהקשר זה, נציין כי חמש הקבוצות הגדולות מדווחות שמתחילת השנה גדל היקף הפדיונות של פוליסות ביטוח חיים ביחס לרזרבות בכמה עשיריות האחוז. אך אלו עדיין לא השפעות מהותיות וקבועות, כשמבחינת חברות הביטוח הכסף ממשיך לזרום לפנסיה ולביטוחי המנהלים, וגם בביטוח האלמנטרי אין ירידה אלא עלייה של 3.4% בצל ההאטה הניכרת במשק. כלומר, זרם ההכנסות עדיין לא נפגע אקוטית, אך זהו סימן שאלה לעתיד, כשיש לבחון את מידת ההתאוששות (או אפילו הרעה, אם מצב המשק יורע) בהיבט זה במקביל לשיפור מצב המשק.

בכל אופן, כאמור, הרווחיות בתחומי הפנסיה והגמל ממשיכה לצמוח, כנגזרת של הגידול בנכסים המנוהלים בהם, בין אם בשל המשך קבלת תגמולים מהציבור (בפנסיה), או כתוצאה מגידול בנכסים בשל התשואות בשוק ההון (בפנסיה ובגמל). ברמה מצרפית, כ-71% מרווחי מגזר החיסכון לטווח ארוך בחמש הקבוצות הגדולות נבעו מתחום ביטוח החיים; 16% מהרווחים הגיעו מתחום הגמל; וכ-13% הגיעו מהפנסיה. ללא ספק, גידול בגיוון בין מקורות הרווח במגזר החיסכון לטווח ארוך, כשהפנסיה והגמל ימשיכו להוות מרכיב מהותי בתוצאות החברות עם השנים.

כמו כן, להוציא הפניקס, פעילות השירותים הפיננסיים עדיין אינה מהווה מקור משמעותי (או יציב) לרווחים של חברות הביטוח, הגם שהשנה מדובר בתוספת לרווחיות. חורגת מכך כלל פיננסים, שהניבה לכלל ביטוח הפסד של 91 מיליון שקל מתחילת השנה וממשיכה להכביד על הוצאותיה, וגם הראל פיננסים שקרבה לרווחיות וממשיכה לצמוח.

אין הבטחה ש-2010 תהיה כזו חזקה

ומה צפוי הלאה? החיסול המסתמן של 'הבור' בדמי הניהול המשתנים, ישפיע ככל הנראה בעוצמות גדולות על הערך הגלום בתיקי ביטוח החיים והבריאות של חברות הביטוח (ה-EV, אמת מידה מרכזית בעולם לבחינת שוויין של חברות ביטוח), שיפורסם בעוד מספר חודשים עם הדו"חות השנתיים. לאחר שבסוף השנה שעברה ההנחה הייתה שחברות הביטוח לא יקבלו דמי ניהול משתנים מספר שנים, סביר עתה שהגידול ב-EV ל-2009 יהיה דרמטי לא פחות מהשיפור ברווחיות.

לצד האופטימיות לגבי ה-EV, בכיר בענף עימו דיברנו לאחרונה מציין בהקשר לרווחים החשובים מהשקעות, כי "כל ההישגים היפים של 2009 יעמדו למבחן קשה ב-2010. סביר להניח שכתוצאה מהציפיות להעלאת הריבית, והעלאתה בפועל, עשויים להיות הפסדי הון בהשקעות, כשחלק מרווחי ההון שנרשמו השנה עשויים להיפגע". בהקשר זה, נזכיר בעיה נוספת שיש לחברות הביטוח, שאף עשויה להחריף, הקשורה לחיפוש המתמיד שלהן - כמו שקורה בשנים האחרונות - אחר השקעות חדשות בשביל הכסף החדש הממשיך לזרום אליהן מדי חודש. אפילו השקעות בתשואה מינימלית. ונדגיש כי חלק ניכר מההשקעות של חברות הביטוח הולך לאג"ח.

לכן, לקראת 2010 חברות הביטוח לא יכולות להסתמך על שוק הון חזק במיוחד כמו ב-2009, וזו התמודדות לא טריוויאלית עבורן. המשמעות היא, שמבחינת חברות הביטוח תוצאות שוק המניות בשנה הבאה יהיו חשובות מאוד, כשגם תשואות חיוביות נמוכות 'ונורמליות' יסדרו לחברות הביטוח רווחים איתנים, אם כי לא כה טובים כפי שמסתמנים ב-2009.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.