מיליארד שקלים גייסו קרנות הנאמנות המרכזות השקעה באג"ח קונצרניות בשבוע שעבר, וצריך היה ללכת ממש רחוק כדי למצוא מוכר שיספק את הסחורה. מדיניות ההשקעה במרבית קרנות הנאמנות המתמחות לא מאפשרת למנהליהן גמישות רבה מדיי, וכשמתקבלים סכומים משמעותיים לקרן, נאלצים הסוחרים לצאת למסע קניות גם במחירים מופקעים שאינם הולמים את הסיכון.

מחזורי המסחר באפיק הקונצרני בבורסה בת"א מסתכמים במאות אחדות של מיליוני שקלים ביום, וצוואר הבקבוק במסחר הוא זה שיוצר את העיוות בתמחור. תהיתי, האם המשקיעים באמת מבינים את הסיכון? בחינה פשוטה של הנתונים הציגה בפניי תחזית עגומה לעתיד השקעותיהם של התמימים, אלה שנהרו אל האפיק בגל הגיוסים האחרון.

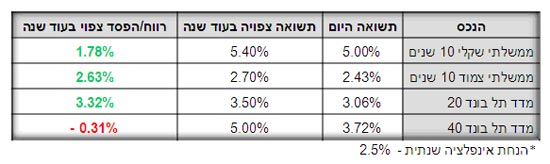

דרושה תשואה

תקופה ריבית אפסית ממושכת, הוציאה את הכסף הגדול מהמקלט. בתחילה היו האג"ח הממשלתיות שנהנו מרוח גבית ובהמשך התרכזו המשקיעים באפיק הקונצרני בסיכון נמוך. עתה, משנשחקה התשואה באפיקים נטולי הסיכון עד דק, הופנו ההשקעות לאג"ח ברמת סיכון בינונית, ומדד תל בונד 40 רשם זינוק מרשים בשיעור 3.6% מתחילת השנה.

עפ"י הערכות הכלכלנים, צפויה ריבית בנק ישראל לעמוד בעוד שנה על 2.5%-3%. אם אכן יתממשו הציפיות, הרי שתשואות אגרות החוב הממשלתיות הארוכות תחזורנה לרמתן ערב מהלך הורדת הריבית האגרסיבי של סוף שנת 2008. מרווח הסיכון בין תשואת מדד תל בונד 40 לאג"ח הממשלתית הצמודה במח"מ דומה עמד אז על למעלה מ-3%, בעוד שהיום המרווח מצוי בשפל חסר תקדים של 2.2% בלבד.

העלאת הריבית שתתרחש בשנה הקרובה תפגע בכלל איגרות החוב שאינן בריבית משתנה, אך אלה הנכללות במדד התל בונד 40 יפגעו באופן המשמעותי ביותר, כפי שמוצג בטבלה הבאה, פעם אחת בעקבות עליית התשואה באג"ח הממשלתית המקבילה ופעם שנייה נוכח הגידול המתבקש במרווח הסיכון.

אלדר גנזל תשואות שנתיות

התמחור שגוי עד כדי כך שמי שירכוש היום ויחזיק במדד תל בונד 40 בשנה הקרובה לא יזכה לרווח כלל במונחים נומינאליים, בתרחיש הסביר ביותר. המדד נסחר בתשואה גבוהה מ-5% לפני ספטמבר 2008 ולשם הוא יגיע בזמנים שפויים יותר.

הפער בין התשואה הגלומה היום לתשואה הצפויה לטענתי בעוד שנה, במכפלת המח"מ, ימחק את כל הרווח שייצבר מהזחילה ב-12 החודשים הבאים בצירוף הצמדת האינפלציה.

איך נמנעים מהפסד כזה?

לפני חודשיים דיווח שוק העבודה האמריקאי את נתון ההתאוששות הראשון מאז פרוץ המשבר, כשהאבטלה ירדה מ-10.2% ל-10% במפתיע. המשקיעים הניחו בתגובה כי הריסון המוניטארי קרוב יותר מאי פעם ואלה הצניחו את מדדי האג"ח ב-3% בתוך ימים,

בשעה שהתשואות במדדי התל בונד זינקו ל-3.5% ו-5% בהתאמה. מאז כבר שככה האש והמדדים שבו לשבור שיאים כאמור, אולם הקדימון שחווינו מרמז על שיתרחש לכשנעמוד מול הדבר האמיתי.

שנת חיים בסביבת ריבית אפסית הביאה אותנו לחשוב במונחים שגויים, ואין ספק שהתרגלנו לסיטואציה המעוותת. אלא, שהשקעות ארוכות טווח מחייבות לבחון את הסביבה הכלכלית בעתיד, ואסור לאפשר לריסון המוניטארי שיתרחש בוודאות בהמשך הדרך לתפוס אותנו כשהמכנסיים למטה.

דרך ההתגוננות הפשוטה ביותר היא לא להיות שם, וכרגע נכון להעדיף את האג"ח בסיכון נמוך, גם במחיר של הקטנת התשואה הגלומה. הפניית רכיב מהעוגה לאג"ח בריבית משתנה עשוי גם הוא להגן על התמהיל כולו ביום פקודה.

-

-

האמור אינו מהווה המלצה לרכישה, החזקה או מכירה של נכסים פיננסיים כלשהם והעושה זאת פועל על דעתו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.