שנה וחצי בדיוק חלפה מאז קריסת בנק ההשקעות ליהמן ברדרס, שהביאה עימה גם את התמוטטות שוקי המניות ואיגרות החוב הקונצרניות ברחבי העולם.

והנה, שנה וחצי אחרי, שוק איגרות החוב הקונצרניות נמצא במקום אחר לגמרי, לאחר מהלך של התאוששות מופלאה. ממה נבעה ההתאוששות הזו? קודם כל, מסיבה מאוד פרוזאית: המחירים היו זולים מאוד, זולים עד כדי גיחוך. אבל זה שמחירו של נכס פיננסי כלשהו הוא זול, עדיין לא אומר שלמחרת בבוקר מחירו יעלה.

מחיר זול הוא תנאי הכרחי לעלייה אך לא תנאי מספיק. שילוב של ריבית אפסית בפק"מ יחד עם סימני שיפור בפעילות המשק שכנעו בסופו של דבר את המשקיעים להציץ מבעד לחרכי הבונקר, ולגלות שהעולם לא נגמר ושהוא לא ממש עצר מלכת. הביטוי הברור ביותר לשינוי דפוסי החשיבה וההתנהגות של המשקיעים היה זרימת כספים מתמדת וגדלה לקרנות הנאמנות המתמחות באג"ח בכלל, ואלה המתמחות באג"ח קונצרניות בפרט.

וכך, בשנת 2009 עלו מחירי איגרות החוב הקונצרניות הצמודות למדד כמעט באופן רציף ומגמה זו נמשכה לתוך שנת 2010. מדד האג"ח הקונצרניות הצמודות למדד עלה ב-2009 ב-40.2% והוסיף 4.1% ב-2010 (עד סוף פברואר). מדד התל בונד 20 עלה 21.6% ו-2.6% בהתאמה, ומדד התל בונד 40 נסק ב-44.1%, והוסיף 3.9% בשנת 2010.

אם מפלגים את איגרות החוב השונות לפי דירוגיהן, אז אג"ח בדירוג AA עלו (במצטבר) בשיעור של כ-24%, אג"ח בדירוג A עלו בכ-60%, ואג"ח לא מדורגות בכ-110%.

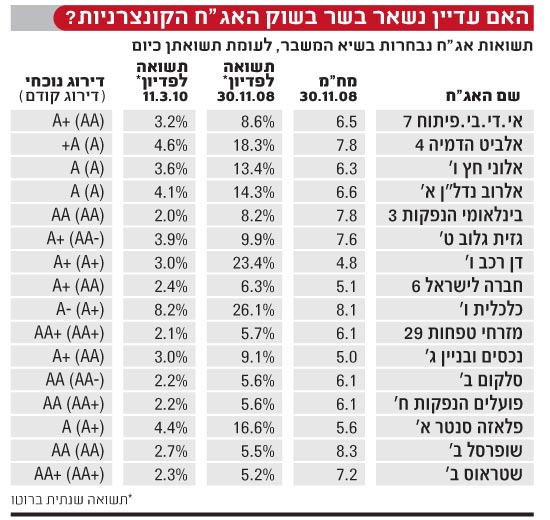

ניתן לבחון את השינוי הדרמטי שהתחולל גם במונחים של המרווחים שבין התשואות לפדיון של איגרות החוב הקונצרניות לאלה הממשלתיות. המרווחים, שבעת המשבר נסקו ליותר מ-9% לשנה בתל בונד 40, למשל, הצטמצמו לכ-2.3% לשנה כיום. אבל את עוצמת השינוי ניתן לחוש באופן הטוב ביותר כאשר יורדים לרמה הפרטנית של איגרות חוב ספציפיות: מה הן הציעו לנו אז ומה אותן איגרות חוב ממש, מציעות לנו כיום (ראה טבלה). להתבונן ולא להאמין.

את מה שהציעו איגרות החוב הקונצרניות בשיאו של המשבר ידעו הכל. כל יועץ השקעות וכל מנהל השקעות ידע שבהסתברות גבוהה מאוד, יש פה הזדמנות ענקית. אבל ליבם לא נתן להם לנצל אותה. או במילים אחרות, לזהות מצב כזה, זה דבר אחד. לנצל אותו, זה דבר אחר.

באווירה של כותרות שצובעות הכל בשחור, של לקוחות רועדים ושל ועדות השקעה משותקות מפחד, צריך הרבה יותר מיכולת כדי לזהות את ההזדמנות הגדולה. צריך קודם כל משמעת עצמית ונחישות. הזדמנויות מעין אלה נוצרות אחת או שתיים לעשור, אם בכלל, ולכן צריך "לתפוס את השור בקרניו".

בכתבה שכתבתי במדור זה בשיא המשבר, ב-30 בנובמבר 2008, הצבעתי על ההזדמנות שנוצרה והראיתי שלמעט בתרחיש של קריסה מוחלטת של המשק, אפשר להרוויח הון עתק על ידי קניית אג"ח קונצרניות.

הציבור ממשיך לקנות

כעת, השאלה הטבעית והמתבקשת אחרי המהלך מדהים כזה היא האם נשאר בשר? האם עדיין ניתן להרוויח בהשקעה באג"ח קונצרניות? כל גל של עליות, גם בשוק המניות, יוצר תחושה של פחד גבהים וציפיות לפחות לתיקון טכני, אם לא לירידות חדות יותר.

מי שמונע כרגע את המימוש הוא הציבור שמזרים מדי יום כספים לקרנות נאמנות שמתמחות באג"ח חברות. בשנת 2009 זרמו לקרנות האג"ח הללו סכומי עתק של יותר מ-20 מיליארד שקל. מאז ראשית 2010 נוספו עוד חמישה מיליארד שקל. בסכומים האלה לא נכללות ההשקעות הישירות באג"ח הקונצרניות, או ההשקעות שנעשות בהן באמצעות מכשירים פיננסיים כמו תעודות סל.

פחד גבהים במצב מעין זה הוא בסך הכל טבעי, אבל צריך לזכור שזה אינו הדבר החשוב והמשמעותי. השאלה שאנחנו צריכים לשאול את עצמנו היא האם הרמה הנוכחית של תשואות לפדיון שמציעות איגרות החוב של חברות שונות היא כלכלית או שאינה כזו? האם פרמיית הסיכון שלהן היא סבירה או שאינה סבירה?

התשובה לשאלה השנייה היא פשוטה. פרמיית הסיכון, גם כיום, אחרי צמצום המרווחים, היא סבירה, ובלבד שההתאוששות בכלכלה האמריקנית תימשך לתוך שנת 2011, גם לאחר שהיא תנותק ממכונת ההנשמה שלה. אם המשק האמריקני יחזור למיתון, ויציג דפוס של "תחתית כפולה", אז פרמיית הסיכון הנוכחית (המרווחים) אינה סבירה. כאן מצוי המפתח לתשובה.

אשר לשאלה הראשונה - האם התשואות לפדיון כיום הן כלכליות - כאן התשובה קשה יותר. ברור שההזדמנות הענקית שהייתה חלפה. כעת הטיפוס הלאה במעלה ההר יהיה קשה יותר.

אנחנו חיים היום בפרק זמן של ריביות נמוכות מאוד, שאינן מייצגות שיווי משקל לזמן ארוך. ריביות אלה מכתיבות, הן באג"ח ממשלתיות והן באג"ח קונצרניות, תשואות לפדיון שאבסולוטית הן נמוכות. השינוי בתחום הזה יגיע, אבל לאו דווקא בטווח הקצר.

שינוי כזה יכול להגיע בהשפעת העלאת ריבית על ידי בנק ישראל, שתתגלגל לאג"ח ממשלתיות ולאג"ח קונצרניות, ככל שתהיה אגרסיבית יותר. השינוי יכול להתרחש בעקבות לחץ מאסיבי ומתמשך של הנפקות מצד חברות שיבקשו לנצל את המציאות הנוכחית לגיוס הון בעלות מימון נמוכה. כבר כיום ידוע על עשרות חברות שמתדפקות על שערי הבורסה וצפויות לבקש להנפיק בפרק הזמן שבין אמצע אפריל לסוף מאי. שינוי יכול להגיע גם בהשפעת אירועים חיצוניים בעולם. למשל, זעזוע בשוק איגרות החוב של ממשלה מסוימת בעולם, או של אג"ח קונצרניות בעולם.

אם אף אחד מהגורמים הללו לא יתרחש, הרי שקשה לראות שינוי מגמה בסיסי בשוק הזה, מעבר לתיקונים טכניים קטנים וקצרים. הריבית הנמוכה והגיוס השלילי של האוצר בסך של קרוב ל-10 מיליארד שקל עד סוף מאי, יספקו שפע של נזילות למערכת.

11

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי של בית ההשקעות מיטב. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.