החלטת הריבית לחודש אפריל תהיה לא פשוטה עבור בנק ישראל: מחד גיסא ציפיות גוברות והולכות לאינפלציה כתוצאה מציפייה למדדים חיוביים בשלושת החודשים הבאים ומאידך גיסא, מגמת ההתעצמות של השקל ביחס לדולר ולאירו.

הטיפול הטוב ביותר בציפיות לאינפלציה הוא הפתעת השוק - כלומר, העלאת ריבית בניגוד לתחזיות הקונצנזוס. פעולה זו מדגישה את נחישותו של בנק ישראל להשיג את יעד האינפלציה ותהיה בעלת השפעה מרבית בצינון הציפיות לאינפלציה. הזדמנויות להפתיע את השוק לא נוצרות לעיתים תכופות ולכן יש לנצל אותן, אחרת תהליך הורדת הציפיות לאינפלציה עשוי להיות כרוך במספר העלאות ריבית בעתיד.

בהודעת הריבית בחודש מרץ נכתב "מסלול הריבית ייקבע לפי סביבת האינפלציה, התבססות הצמיחה במשק העולמי והישראלי, קצב עליית ריבית הבנקים המרכזיים העיקריים והתפתחות שערי החליפין של השקל".

שני נימוקים התומכים בהעלאת הריבית

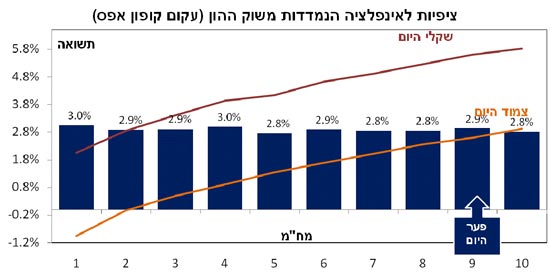

הציפיות לאינפלציה הנמדדות משוק ההון גבוהות מידי - ע"פ הערכות של החזאים בשוק, האינפלציה נמצאת בשליטה וב-12 החודשים הבאים צפויה להסתכם מעט מעל אמצע היעד (1%-3% שנתית). עם זאת עלייה בציפיות לאינפלציה הנמדדות משוק ההון, אל הרף העליון של היעד, מחזקת את הבנק בהחלטה להעלות ריבית.

אני סבור שהציפיות לאינפלציה הנמדדות משוק ההון כיום מעוותות. ייתכן שאני טועה ושיעור האינפלציה ב-12 החודשים הבאים אמנם יגע ב-3%, אך אין הצדקה לתחזיות הצופות אינפלציה בשיעור 3% בממוצע במשך 4-5 השנים הבאות (בעשור החולף האינפלציה השנתית הממוצעת היתה בשיעור 2%).

יניב חברון ריבית

אם כך מדוע להעלות את הריבית?

למרות שזהו עיוות יש לזכור כי עלייה בציפיות לאינפלציה מסכנת את השגת היעד והיא עשויה לגרור לחצים אינפלציוניים עתידיים (ציפיות המגשימות את עצמן). לכן חשוב לשמר את הציפיות לאינפלציה סמוך למרכז היעד.

בפעמיים מתוך שלוש הפעמים שפישר העלה הריבית הוא תלה זאת בציפיות לאינפלציה גבוהות מידי. אומנם הציפיות של החזאים בשוק באותן ההחלטות היו גבוהות מהציפיות שנמדדו משוק ההון, בעוד שכיום הציפיות של החזאים נמוכות בהרבה ובכל זאת, אני מעריך שפישר קשוב יותר לשוק ההון.

התבססות הצמיחה במשק העולמי והישראלי - אינדיקטורים כלכליים שפורסמו בחודש החולף מחזקים את התבססות קצב הצמיחה העולמי ולכן תומכים בהעלאת הריבית. נתוני הייצור, נתוני המכירות הקמעונאיות ונתוני אשראי צרכני בארה"ב הפתיעו כולם לטובה. בישראל המדד המשולב לחודש פברואר יצא גם הוא חיובי ואף תוקן בחדות כלפי מעלה בגין שלושת החודשים האחרונים.

שני נימוקים נגד העלאת ריבית

התפתחות שער החליפין - חולשת הדולר והאירו (המטבעות של שותפות הסחר העיקריות של ישראל) ביחס לשקל, עשוי לעצור את העלאת הריבית בשלב זה. העלאת הריבית רק תרחיב את פער הריביות בין השקל לדולר ובין השקל לאירו ותהווה כוח נוסף לעוצמת השקל.

בנק ישראל מתערב בשוק המט"ח תקופה ממושכת במטרה לשמור על יציבות שער החליפין ולמתן את עוצמת השקל. בהודעת הריבית האחרונה אף הדגיש הבנק המרכזי לראשונה, כי תוואי הריבית ייקבע גם בהתאם להתפתחות שער החליפין.

יניב חברון ריבית

בחודש שעבר התחזק הדולר ב-0.15% ביחס לסל המטבעות הרלוונטי אך ביחס לשקל הוא נחלש ב-0.7%. פישר חזר החודש לרכוש דולרים, ונראה כי עוצמת השקל אינה תומכת בהעלאה מיידית ועשויה לעכב אותה.

עליית הריבית של בנקים מרכזיים עיקריים בעולם - העלאת הריבית במערב תידחה כנראה למועד מאוחר יותר, דבר שתומך באי העלאת ריבית גם בישראל בשלב זה: בארה"ב לא ממהרים להעלות את הריבית - רמת האינפלציה הנמוכה רק מרחיבה את חלון הזמן להותרת הריבית על כנה והחולשה בשוק הנדל"ן רק מחזקת את הצורך באשראי זול בתקופה הקרובה. באירופה עוד עסוקים בביצתם שלא תתייבש בקרוב וביפן לא יעלו את הריבית בטווח הנראה לעין. בהודו העלו את הריבית לפני המועד אך לא ממנה יאסוף פישר חיזוקים.

גם אם יחליט בנק ישראל שלא להעלות את הריבית לחודש אפריל אנו מעריכים כי הוא עשוי להעלות אותה בחודש הבא, (במיוחד אם מדד חודש מרץ יפתיע לטובה) ומזכירים, יפה שעה אחת קודם.

היישר כוח נגידנו היקר וחג שמח לכולם...

יניב חברון מנהל את המחלקה הכלכלית באקסלנס נשואה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.