כתב רונן מנחם, מנהל יחידת ההשקעות והאסטרטגיה, מזרחי טפחות

רבים טוענים שהעליות בבורסות בעולם התנתקו מזמן מהמצב הכלכלי שהן אמורות לשקף. בדיקה פשוטה שאציג כאן את תוצאותיה מוכיחה שהדברים אינם בהכרח כך. אפילו לא בישראל.

כותרות העיתונים והאתרים הכלכלים עוסקות בעליות המטאוריות בשוקי המניות בכלל ובישראל בפרט, והמסר העולה מהן הוא שהעליות הללו התנתקו מזמן מהמציאות הכלכלית שהן אמורות לשקף, ובמיוחד בישראל, בה מתרחשת העלייה המהירה ביותר בעולם. למעשה, הטענה היא שלשוקי המניות יש סממני בועה.

אינני מתיימר לשלול טענה זו, אך ברצוני להציג מבחן פשוט, שעשוי להוביל למסקנה אחרת.

בחנתי את הקשר בין העליות בשוקי המניות לבין התמורות הכלכליות במספר גדול של מדינות. זאת תחת הנחה מקובלת, שהחברות הנסחרות משקפות, לאורך זמן, את מצב המשק.

לצורך כך, ביצעתי רגרסיה פשוטה בין השינוי במדד המניות (המשתנה התלוי) ובמדד המשולב בכל מדינה (המשתנה המסביר) ב-12 החודשים החולפים.

המדד המשולב אמור להציג תמונה מהימנה על המצב הכלכלי, על ידי שיקלול פרמטרים שונים. על מנת שהחישוב יהיה אחיד ככל הניתן, בחרתי לכל המדינות מדד המחושב ע"י ארגון OECD, פרט לישראל, עבורה השתמשתי במדד המשולב שמפרסם בנק ישראל. לצורך מדדי המניות בחרתי במדדים שמחשבת חברת MSCI. בישראל, שוב, השתמשתי במדד ת"א 25, שמייצג טוב יותר את שוק המניות המקומי.

לבסוף, איני סבור שיש חשיבות מיוחדת להתמקד דווקא בנקודת השיא הקודמת, לפני המשבר, כנקודת השוואה. מי אמר שאז שרר שיווי משקל? בדקתי, לפיכך, את השינוי בשנה החולפת (אפריל 2009 עד אפריל 2010). כך ניתן לחזור על הבדיקה מדי חודש ולבחון אם מסקנותיה משתנות.

בחירת משתנים אחרים, כגון מדד מנהלי הרכש בתור משתנה מסביר, עשויה לשנות את המסקנות, אך להערכתי לא במידה רבה.

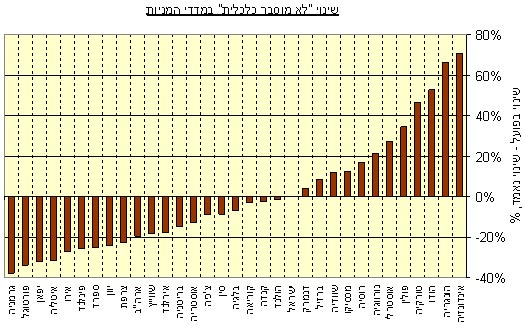

התרשים להלן מציג את התוצאות:

רונן מנחם בורסות

-

העמודות בתרשים מציגות את ההפרש בין השינוי בפועל בשוק המניות לבין השינוי שנאמד, או מוסבר, באמצעות המדד המשולב.

-

עמודות חיוביות מבטאות עליות יתר בשוק המניות (אינדיקציה אפשרית שהשוק יקר מדי).

-

עמודות שליליות מתארות ירידות, או עליות חסר (רמז לכך שהשוק זול מדי).

והנה המסקנות:

- מסתמנת התפלגות דומה בין מדינות ששוקי המניות שלהן עלו יתר על המידה לבין מדינות שהשווקים בהן עלו לכאורה פחות מדי. לכן, לא ניתן לקבוע ששוקי המניות בעולם עלו יתר על המידה.

- ישראל נמצאת במקום טוב באמצע. ניתן להסביר את הרוב המכריע של העלייה בשוק המניות שלנו, באמצעות השינוי במדד המשולב. כלומר, רוב העלייה ניתנת להצדקה כלכלית. ככזאת, לא ניתן לקבוע שיש אצלנו בועה.

- במדינות מתעוררות רבות עלו לכאורה המניות יתר על המידה במונחים כלכלים. המדינות הללו נהנו מהילה ונאמר עליהן שהן התחזקו והוכיחו חסינות ועמידות כלפי המשבר, בניגוד להרגלן בעבר.

הממצאים מצביעים על אפשרות שבחלק מהמדינות הללו מתפתחת בועה. לא במפתיע, מדינות שכבר החלו להעלות ריבית, הודו, אוסטרליה ונורווגיה, או כאלו שמועמדות לעשות כן בקרוב, נמצאות בקבוצה. מנגד, ישראל, המדינה הנוספת שכבר מעלה ריבית, לא נמצאת בה. נקודה למחשבה. - לבסוף, המדינות המסורתיות, המתקדמות יותר, ובהןיפאן, גוש האירו ומדינותיו החשובות, וגם ארה"ב (בה פרץ המשבר תחילה), נמצאות ברובן המכריע בקבוצת המדינות ששוקי המניות בהן עלו לכאורה פחות מדי.

במקרה של אירופה, ניתן לייחס את המצב לחולשה בבריטניה ובמספר מדינות בגוש האירו. המדינות האירופאיות נקנסו, כך נראה, ע"י גורמים חיצוניים, כגון סוגיית מדינות PIIGS (לרבות יוון). דווקא צ'כיה, שהיא משק מתעורר, הפגינה ביצועי חסר, ואפשר שהיא מעניינת כאופציה לגיוון ההשקעות בחו"ל.

מסקנות חפוזות

כשהשאלה החשובה של עצם המשך העליות ומידת הצדקתן הכלכלית על הפרק, כדאי לערוך מבחנים סטטיסטיים וכלכליים, על מנת לא להיחפז בהסקת מסקנות. הדוגמא שהבאתי אינה הוכחה ששוקי המניות בעולם זולים, אך בהחלט ניתן לקרוא תגר באמצעותה על המוסכמה המשתרשת, לפיה השווקים יקרים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.