בימים בהם הבורסה בוערת, העליות הופכות לירידות ומנהלי בתי ההשקעות לחוצים, גיורא סרצ'נסקי נראה רגוע. ארבעה חודשים אחרי שסיים קדנציה מוצלחת ביותר כמנכ"ל ישיר בית השקעות והשלים את המיזוג עם מיטב, הוא מחוץ לשוק, נמצא בין תפקידים ובוחן אפשרויות.

סרצ'נסקי חזר רק לפני כמה שבועות מהפיליפינים ועוד מעט יטוס למונדיאל בדרום אפריקה. בינתיים יש לו את הזמן לתרגל את מיומנותו כטייס מטוס קל, וגם לשבת בניחותא בבית קפה תל אביבי בשעת בוקר מאוחרת ולדבר איתנו על שוק ההון מזווית קצת אחרת.

נפגשנו אחרי עוד יום סוער של ירידות שערים, אך לסרצ'נסקי העיסוק האובססיבי של התקשורת בתנודות היומיות נראה מצחיק. "לשוק ההון יש עודף כיסוי תקשורתי", הוא אומר, "זה בא לידי ביטוי בכמות ובעוצמה של התוכן. השוק מייצר ידיעות שאינן ידיעות. אחרי כל יום מסחר עושים תחקיר של 'מה קרה היום'. זה לא רציני. צריך וכדאי להסתכל לטווח ארוך יותר. הרי אם הכנתי תחזית שנתית, האם אני אשנה אותה על פי אירועים יומיים?".

כשהוא מסתכל על אירופה, סרצ'נסקי אינו אופטימי ומעריך שייקח זמן רב מאוד לצאת מהמשבר. "המשבר נמשך יותר משנתיים, וגם לפי התחזיות הראשוניות הוא היה אמור לזוז מארצות הברית לאירופה. אולי זה לא קרה בדיוק כמו שחשבו, אבל בסך הכול ידענו שהמשבר יגיע לאירופה. במשך שנים העשירון העליון של העולם, אירופה וארצות הברית, חי מעל ליכולתו, ומימן צריכה, ולעיתים מדיניות רווחה מוגזמת והתרחבות מעבר לקצב הצמיחה האמיתי.

"לכן אירופה וארצות הברית נדרשות עכשיו לשינוי, שהוא לא רק כלכלי אלא בעיקר פסיכולוגי והתנהגותי. לוקח זמן רב מאוד, אולי אפילו עשור, לעבור תהליך של ירידה ממינוף. החוב עבר ממשקי בית לחברות ומשם למדינות, אבל החוב נשאר וצריך לשלם אותו, דרך אינפלציה, פשיטות רגל או מיסים, וזה לא ייפתר תוך שנה".

"תנו כלים פשוטים"

סרצ'נסקי (42) נמצא בשוק ההון כבר 15 שנים. הוא התחיל כרפרנט אשראי בבנק הפועלים, עבר לאילנות בטוחה כאנליסט, ולאחר מכן היה מנהל המחלקה הכלכלית. בגיל 32 מונה לסמנכ"ל בבטוחה, ואחרי שנתיים למנכ"ל כלל גמל. בשנת 2006 מונה למנכ"ל ישיר בית השקעות.

* מה היית ממליץ למשקיע שרוצה לשמור על כספו ומפחד ממניות?

"שנה וחצי קדימה, עד סוף 2011, נראה ריבית גבוהה יותר מ-1.5% - יכול להיות 2.5%, אולי 3%. בסביבה כזו ברור שבמחירי אג"ח ממשלתיות יש סיכון להפסדי הון, בעיקר בארוכות. אמנם יש סיכוי אבל הוא קטן, בעוד שהסיכון גבוה מאוד. ומכיוון שעליית ריבית תשפיע על המניות, נכון יותר לשבת על אג"ח קונצרניות ושקליות קצרות עם מרכיב מניות נמוך".

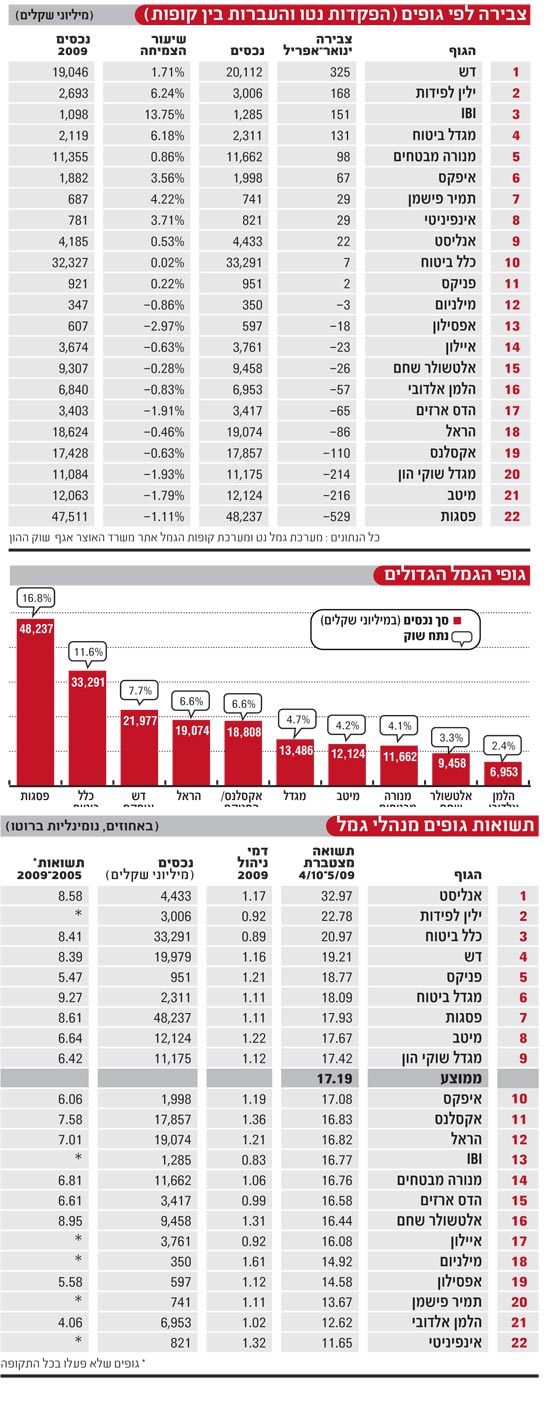

* התחושה היא שמנהלי החסכונות שלנו מצליחים שוב ושוב להגיע לשיא בשיעור נכסי סיכון, בדיוק ערב הירידות.

"זה באמת מה שמופיע בגמל נט, וזה נכון לגבי מניות. אבל לגבי אג"ח, פרמטר שיעור נכסי הסיכון בגמל נט הוא פיקציה. ניקח למשל את ההחזקה באג"ח קונצרניות. בגמל נט לא מפורט הטווח, באיזה מח"מ. הגופים המפקחים לא נותנים פתרונות לסימון נכון של הסיכון, וכשמסתכלים על התיק אי אפשר להבין מה הסיכון שלו".

* מה הפיתרון? עוד מידע, עוד פרמטר? הציבור טובע בים המידע והשקיפות, ולא מבין מימינו ומשמאלו.

"אני מסכים שרוב הציבור לא יודע להפיק משמעות מהפרמטרים הקיימים למדידת סיכון. הפתרון הוא לתת כלים פשוטים, ויזואליים. למשל לקחת סרגל ולהציג את כל המוצרים על ציר הסיכון בכמה צבעים מכחול לאדום. מסולידי למסוכן, מסטיית תקן של מק"מ ועד ת"א 100 - וכך תוכל למקם את הקופה שלך".

"לא השתמשתי אף פעם באחי"

תחת סרצ'נסקי יצאה ישיר גמל בשנת 2007 במוצר ייחודי דאז, "גמל חכם", המתאים את הסיכון לגיל הלקוח ומשנה אוטומטית את הסיכון לפי הגיל. היום קוראים לזה המודל הצ'יליאני. המוצר לא הצליח במיוחד, ורק כמה מאות מיליוני שקלים נכנסו לקופות.

סרצ'נסקי חושב שהמוצר לא נכשל. "נכנסו 600 מיליון שקל, שזה הרבה למוצר חדש בשוק שמרני. כשפסגות הוציאו את תעודת הסל הראשונה - תאל"י, בשנת 2000, זה לא הצליח מייד. לקח הרבה זמן עד שתעודות הסל תפסו, וזה קרה רק בשנים האחרונות. קופת גמל חכמה נכונה יותר ללקוח, ולזמן ארוך זה יתפוס. החדשנות הזו היא תוצאה של ועדת בכר. מוצרים כמו "גמל חכם", קרנות כספיות ותעודות סל כמעט שלא היו בעבר, והם זוכים לעדנה כתוצאה מבכר. כך שהציבור מקבל מוצרים מתאימים יותר וכדאיים יותר", הוא אומר.

* ולצד התועלת, מאז רפורמת בכר יש גם קפיצה בדמי הניהול.

"אני מסכים שיש מקומות עם דמי ניהול גבוהים מדי. למשל לקוחות פרטיים בקופות הגמל או דמי הניהול בקרנות הנאמנות המנייתיות. אבל אני מעריך שזה יסתדר. דמי הניהול יתקנו את עצמם למטה. בקרנות נאמנות בגלל התחרות עם תעודות הסל, ובקופות גמל כשהחינוך הצרכני יוטמע".

* אבל אין שום חינוך לצרכנות פיננסית, לא בציבור הרחב ובטח לא בבתי הספר.

(סרצ'נסקי מבליע חיוך - אחיו הגדול, גדעון סער, הוא שר החינוך) "החינוך לצריכה נכונה של מוצרים פיננסיים נמצא רק בתחילת הדרך. עוד עשר שנים זה יוטמע, והצרכן יהיה יותר חכם וידע לדרוש".

* ועד אז?

"עד אז לקוחות לא מודעים ישלמו יותר. מצד שני תבדוק את זה מול חשבון הסלולר שלך, על איזה סכומים מדובר? חשבון גמל ממוצע הוא 25 אלף שקל, כלומר דמי הניהול הם 400 שקל בשנה, פחות מ-40 שקל בחודש. זה פחות מהחשבון הסלולרי החודשי. זה בכלל לא אותו יחס".

* מה עמדתך לגבי שכר הבכירים?

"בחלק מהמקומות שכר הבכירים יצא מפרופורציה, אבל לא בכל מקרה של מנהל שכיר שמקבל הרבה מדובר בבעיה. צריך לראות את הקשר בין תגמול המנהל לביצועים שלו ולצרכים של המשקיע. לכן פיתרון בחקיקה כמו שהציעה שלי יחימוביץ' אינו נכון, ובטח ששכר עובדים אינו פרמטר לשכר בכירים. הצעת יו"ר רשות ניירות ערך, זוהר גושן, היא עם פרמטרים יותר נכונים, ומכניסה גם אלמנט חשוב של נראות ושל בקרת משקיעים על התגמול".

* אחיך שר בממשלה, שמו מוזכר כאחד מבכירי הליכוד וכיורש אפשרי לראש הממשלה. זה עוזר לך?

"לא השתמשתי אף פעם באחי. להיפך, זה מגביל אותי ולא מסייע. עצם היותו פוליטיקאי חוסם אותי מכל תפקיד ציבורי, ואם חשבתי להתמודד על תפקיד כמו הממונה על שוק ההון, לא יכולתי בגללו".

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.