חיים נתן הוא ראש צוות השקעות חו"ל במנורה מבטחים פיננסים

הנחת הבסיס שלנו היא, שראלי המניות שהחל במרץ 2009 הסתיים. קשה לראות את שוקי המניות ממשיכים לעלות באותו קו ישר כפי שעשו מאז. עם שיעור אבטלה של כ-10% בארה"ב וגוש האירו מחד, ותוכניות צנע באירופה מאידך, קשה לראות איך ירד במהירות שיעור אבטלה זה.

לא לחינם טענו בבריטניה שהמשבר ישפיע עליהם שנים. גם ברננקי כבר הביע דעתו מספר פעמים וטען כי שיעור האבטלה יישאר גבוה לאורך זמן. אם חלק מהשיפור ברווחי החברות בשנה וחצי האחרונות הגיע מייעול ופיטורין, קשה לראות כיצד קו מגמה זה יימשך.

ללא רווחיות עולה וצמיחה בשורת ההכנסות מצד החברות, קשה לראות עליות משמעותיות בשווקים כמכלול. אין זה אומר שלא נראה עליות - אך יש לבחור את השווקים והמניות על סמך נתונים כלכליים אמיתיים.

אם איננו מאמינים בהמשכו של ראלי סוחף, הרי שיש משמעות אמיתית לבחירת שוק המניות. קשה יהיה להרוויח בהשקעה פסיבית מבוססת סגמנט כגון All World MSCI, "שווקים מתעוררים" או BRIC"". אנו מעדיפים לחפש השקעות בכלכלות בהן שיעור האבטלה בירידה, הגרעון הפיסקלי בשליטה כמו גם החוב הממשלתי, האוכלוסיה צעירה ועובדת ובהן נבנה מעמד ביניים צורך. השקעה במדינות כאלו הוכיחה את עצמה בתקופה האחרונה.

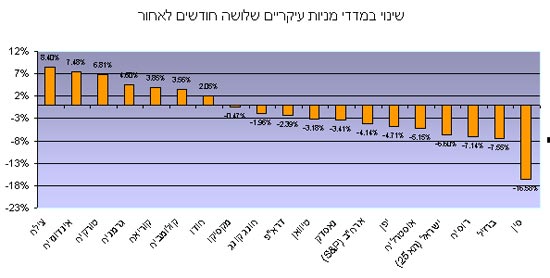

כך לדוגמא השקעה בצ'ילה (שגם הצטרפה ל-OECD וקיבלה העלאת דירוג חוב), אינדונזיה וטורקיה (הס מלהזכיר), הניבה תשואה חיובית גבוהה בשלושת החודשים האחרונים. גם השוק הגרמני לא סבל כמו חבריו האירופאים ונהנה מכלכלה יציבה ומטבע חלש. לעומת זאת, השקעה במדינות BRIC וישראל (למרות תגליות הגז) הניבה תשואה שלילית של כ-5% ויותר.

גם בעתיד השקעה במדינות צומחות בעלות מאפיינים הדומים לאלו שהצגנו תהיה עדיפה על פני השקעה בשווקים מפותחים סטנדרטיים. בעינינו עדיפה השקעה בארה"ב (מניות שורה שניה בעיקר), גרמניה, חלק ממדינות אסיה (אינדונזיה, קוריאה) ומדינות אמריקה הלטינית (למעט ברזיל).

העדפה לאג"ח על פני מניות

אם איננו מאמינים בהמשך הראלי כפי שראינו אותו ואנו רואים צמיחה איטית ואבטלה גבוהה הרי שהמשמעות היא ריביות נמוכות לאורך זמן. החוזים על ריבית הפד רומזים כי כפי הנראה הריבית הדולרית לא תעלה לפחות עד הרבעון הראשון של 2011. ונראה שהמשקיעים מבינים זאת.

זו אחת מהסיבות שהתשואה על האג"ח לעשר שנים אינה מצליחה לחצות את ה-3.4% למרות העליות בשוקי המניות. תחת הנחה זו, קשה לראות את הריבית בגוש האירו עולה, ואפילו קצב העלאת הריבית בישראל נראה פחות ודאי. סביבה זו של ריבית נמוכה תומכת בהשקעה באג"ח במח"מ ארוך.

פתיחת המרווחים בחו"ל ובישראל והירידה במחירי האג"ח הזרות בחודשיים האחרונים מהווה נקודת כניסה אטרקטיבית ביותר להשקעה באג"ח קונצרני בכל טווח הדירוגים ובמח"מ בינוני ארוך. פה עדיפה השקעה באגרות חוב High Yield בהם נפתחו המרווחים בשילוב של אגרות חוב בדירוגים גבוהים כתחליף לאג"ח ממשלתיות.

ההשקעה בהמשך השנה תהיה מאתגרת יותר מהחצי הראשון של השנה. זה שהגיע שקט לא אומר שאפשר לנוח.

חיים נתן שקט

האמור לעיל אינו מהווה המלצה לפעילות פיננסית מכל סוג והנוקט בה עושה זאת על דעתו שלו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.