ב-7 בנובמבר 2007 נפל דבר. בנק לאומי סיים את יום המסחר עם שווי שוק של 26.23 מיליארד שקל, ובכך עקף את בנק הפועלים - ששוויו באותה עת עמד על 26.16 מיליארד שקל - והפך לבנק הגדול בישראל במונחי שווי שוק. עד היום, 32 חודשים מאוחר יותר, לא חזר הפועלים להיות הבנק המוביל.

וזה אינו דבר של מה בכך. במהלך התחרות העזה בין הפועלים ללאומי ראתה במשך שנים מנכ"ל לאומי, גליה מאור, רק את ענני האבק שהותיר לה המתחרה הגדול. התשובה לשאלה מי הבנק המוביל כלל לא הייתה מוטלת בספק, והפועלים נופף בגאווה ב"להיות ראשון זה מחייב". לאומי הסתפק ב"גם להיות שני זה בסדר". עד שהגיעה 2007.

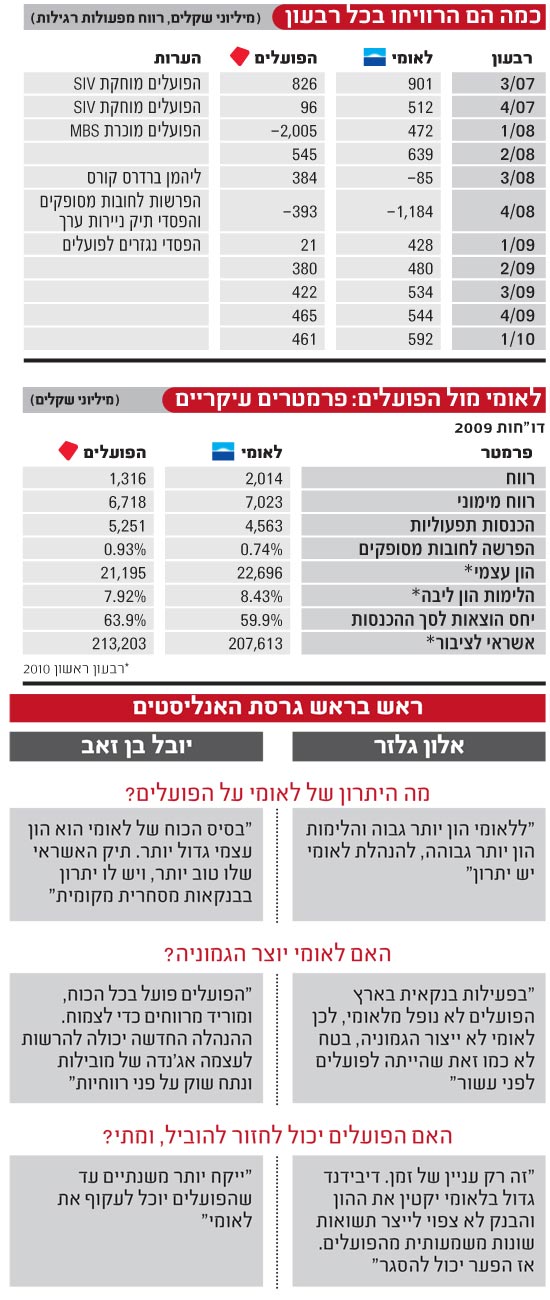

במארס 2007 עמד הפער בין הבנקים על 3.3 מיליארד שקל, כ-16% לטובת הפועלים. באוגוסט הצטמצם הפער ל-1.6 מיליארד שקל - 7% בלבד. בנובמבר, על רקע הסתבכות בנק הפועלים במחיקות עקב השקעתו ב-SIV ו-MBS, נסגר הפער. מאז, כאמור, לאומי הוא הבנק הגדול ביותר בישראל. בשיא המשבר, באוקטובר 2008, עמד הפער בין הבנקים על לא פחות מ-31% לטובת לאומי. כיום, לאומי נסחר לפי שווי של 22.6 מיליארד שקל, והפועלים מסתפק ב-20 מיליארד שקל - פער של 13%.

בחודשים הראשונים הגישה השולטת במערכת הבנקאית גרסה כי זהו עניין זמני. יותר מכך שלאומי עקף את הפועלים, האחרון פשוט איבד גובה בגלל ההפסדים שנגרמו לו מהשקעותיו במכשירים הפיננסיים המוזרים, שמורכבים משלוש אותיות. ואכן, יותר משעסקו בהפועלים ב-2008 בקרב על ההובלה מול לאומי, הם נאלצו להתרכז בליקוק פצעים, גיוס הון ובקרת נזקים.

כך הגענו לשנת 2009. כמו רבים אחרים גם סמנכ"ל המחקר של לידר, אלון גלזר, היה משוכנע שזו השנה שבה הפועלים יחזור להוביל. "הפער הגדול אינו מוצדק", הוא אמר לנו בפברואר 2009, "לאומי נסחר במכפיל הון יותר גבוה, אבל אין לכך שום הצדקה בטח אחרי שהפועלים מכר את רוב התיק הבעייתי".

"להערכתי", ציין, "התוצאות של הפועלים יהיו בשנה הקרובה יותר טובות מאלו של לאומי, וכתוצאה מכך הוא יסגור את הפער בשווי השוק מול לאומי".

אבל זה לא קרה. תיק ניירות הערך של לאומי שכבר היה בהפסד (מאזני בלבד) של 2.8 מיליארד שקל, התאושש. לבנק הייתה הלימות ההון הנדרשת ואורך הרוח שאפשרו לו להחזיק את התיק עד שהשווקים חזרו לעצמם. וכאשר התחיל המשבר הריאלי התברר שללאומי תיק אשראי איכותי יותר מהפועלים, וההפרשות לחובות מסופקים של הבנק היו נמוכות בכמעט 20 נקודות בסיס מאלו של הפועלים.

היתרונות הללו של לאומי באו לידי ביטוי ברווחיות ובתשואה על ההון גבוהים יותר מאלו שהציג הפועלים. 11 רבעונים חלפו מאז הרבעון השלישי של 2007 וב-9 מהם היה לאומי זה שהציג תוצאות טובות יותר. ברבעונים הראשונים אחרי שנטל את ההובלה, אפשר היה להסביר את הרווח הגבוה של לאומי במחיקות חוזרות ונשנות של הפועלים בתיק ה-SIV ובמכירת תיק ה-MBS. ואכן, כשהמשבר פגע במלוא העוצמה בבנק לאומי במחצית השנייה של 2008, פועלים הציג רווח גבוה יותר.

אבל בשנת 2009 השתנתה התמונה. אמנם ברבעון הראשון הסתפק הפועלים ברווח זניח בלבד של 21 מיליון שקל בשל פוזיציה בנגזרים (הפסד שהוא אמנם חשבונאי, נובע מהפרשי עיתוי ואמור לחזור עם השנים, מה שבינתיים לא קרה), אבל מאז, במשך ארבעה רבעונים רצופים, לאומי ממשיך להציג רווחיות פרמננטית גבוהה יותר בשיעור של 18%-25%, והפעם מבלי שאירוע ספציפי כלשהו מעיב על תוצאות הפועלים.

יתרה מזאת, הרווחיות הגבוהה הושגה למרות שלאומי שמר בעקביות על הלימות הון גבוהה יותר מזו של הפועלים, וגם היום יעד ההלימות הון ליבה של לאומי גבוה מזה של הפועלים בחצי אחוז.

ערב החלפת המשמרות בלאומי, עולה השאלה מהו היתרון של לאומי על הפועלים, והאם מדובר ביתרון פרמננטי. האם לאומי מבסס לעצמו הגמוניה מתמשכת, או שבכל זאת מדובר בעניין של זמן, ובסופו של דבר הפועלים יתאושש ויחזור להוביל או לכל הפחות לישר קו עם לאומי.

"הפועלים נכנס לבונקר"

"בגלל המשבר הגענו למצב בו לאומי מוביל על הפועלים", מנתח גלזר. "הפועלים ביצע מחיקות גדולות והחליט למכור את ה-MBS. ההחלטה שהייתה נכונה באותה נקודה, אבל בדיעבד המכירה קיבעה את ההפסד. אם הבנק לא היה מוכר את התיק ייתכן שמצבו היה יותר טוב כי חלק מהניירות עלו".

להערכת גלזר, ההפסדים נצרבו בתודעת הבנק והפכו אותו לשמרני יותר. "אחרי ההפסד הגדול בתיק ניירות ערך, הפועלים נכנס לבונקר. בבנק שאחרי המכה, יש יותר פחד לקחת סיכונים ומאז התיק שמרני ביותר. הבנק לא יעשה בעתיד מהלכים גדולים ולא נראה עוד סיגניצ'ר. מצד שני, לאומי שלא חטף מכה, המשיך להחזיק בתיק עם חשיפה גדולה לנכסים עם פרופיל סיכון גבוה, והרוויח את העליות בשווקים. זה יצר פער משמעותי בהון הבנק וברווחיות".

הפסדי הפועלים יצרו את פער ההון, ומכאן ואילך, מסביר גלזר, המתמטיקה משחקת תפקיד: לבנק לאומי הון עצמי גבוה יותר, 22.7 מיליארד שקל מול 21.2 מיליארד שקל בבנק הפועלים, וגם הלימות הון יותר גבוהה. "במצב הזה לאומי לא בהכרח יכול ליצר תשואה יותר גבוהה, אבל הוא יותר גדול מהפועלים בהיקף הפעילות ובמרבית הפרמטרים".

- האם זה הפיך? האם הפועלים תחת המנכ"ל ציון קינן, והיו"ר יאיר סרוסי יכול לחזור להיות הבנק מספר 1?

"בפעילות בנקאית בארץ, בנק הפועלים לא נופל מבנק לאומי, לא במחשוב ופריסה סניפית ולא במערכי האשראי. לא בטוח שבבנקאות נטו לאומי עושה יותר טוב. אם יהיה משבר נוסף בשנתיים הקרובות, למשל באירופה, לאומי יינזק יותר מהפועלים בגלל שהוא חשוף יותר דרך תיק ניירות הערך הזרים. לכן, לא נגיע למצב שלאומי ייצור הגמוניה ובטח לא הגמוניה כמו זאת שהייתה לפועלים לפני עשור".

- ומה לגבי ההנהלות?

"הנהלת בנק לאומי הוכיחה את עצמה ויש לה יתרון על הפועלים. אבל הנהלת הפועלים הוחלפה. קינן הביא אנשים מוכשרים ובונה הנהלה איכותית".

- מתי נראה איזון בין הבנקים?

"זה רק עניין של זמן. ככל שהזמן יעבור הפועלים יחזור להיות יותר יצירתי ואגרסיבי במתן אשראי ובניירות ערך. במקביל, דיבידנד גדול בלאומי יקטין את ההון. לכן, להערכתי, בסופו של דבר שני הבנקים לא צפויים ליצר תשואות שונות באופן משמעותי".

היתרונות של לאומי

יובל בן זאב, מנהל מחלקת המחקר בכלל פיננסים, מונה שלושה יתרונות גדולים שיש ללאומי על פני הפועלים. "בסיס הכוח של לאומי הוא ההון העצמי, במיוחד במונחי הלימות הון. יש הפרש של חצי אחוז בהון ראשוני ליבה, וזה מאוד משמעותי ביכולת לעשות עסקים. זה תוצאה של מחיקות העבר. פועלים מחק, ללאומי נוצר יתרון", מסביר בן זאב ועובר למתמטיקה: "ללאומי הון עודף בסך מיליארד וחצי שקל, במונחי רווח לפני מס זה 2.5 מיליארד שקל. ניקח מכפיל 8 ונוצרים לך כמעט 20 מיליארד שקל יותר שיכולים לשמש לאשראי. משם אנחנו מתחילים. מעבר לכך, לאומי מחביא הון בחברה לישראל: עוד מיליארד וחצי שקל בהפרש שבין שווי השוק לספרים, זה עוד שפן בכובע".

היתרון השני של לאומי, לפי בן זאב, הוא בבנקאות המסחרית. "בשנים האחרונות הפועלים היה להוט לצאת לחו"ל, והדגשים השתנו. בזמן שהפועלים יצא החוצה לאומי הלך לבנקאות מקומית. היום כשכולם רוצים בנקאות מקומית ללאומי יש יתרון. את הפער הזה ייקח לפועלים עשר שנים לסגור".

"יתרון שלישי של לאומי הוא איכות תיק האשראי שמשפיעה על התוצאות השוטפות. התיק של לאומי יותר טוב מהפועלים ורואים זאת בשיעור ההפרשות לאורך זמן ובהיקף החובות הבעייתיים. לראש החטיבה העסקית, רקפת רוסק עמינח, יש חלק בזה אבל זה לא רק היא אלא תהליך שהתפתח. מ-2002 לאומי עשה תהליכים לאט ובזהירות ולא ניסה לצמוח על חשבון הגדלת הסיכון. הפועלים ניסה לעשות תהליך מהיר, למשל ב-MBS, וראינו מה קרה".

- ואיך כל זה מתורגם לרווחיות שוטפת?

"ללאומי יותר קל ברווח השוטף. בסיס ההכנסות של הפועלים לא יותר חלש, אבל אם ניקח רק את ההפרשות לחובות מסופקים הפרש של 20 נקודות בסיס לטובת לאומי, שווה במונחי רווחיות ל-400 מיליון שקל בשנה".

- ולאן הולכים מפה?

"בנק הפועלים מתקדם, חוזר לתודעה ולמרכז הבמה של הלגיטימיות. היום הפועלים מנסה להיות בכל מקום ובכל הכוח. יש לזה מחיר, הוא מוריד מרווחים כדי לצמוח, אבל ההנהלה החדשה יכולה להרשות לעצמה אג'נדה של מובילות ונתח שוק על חשבון רווח. כך כנראה גם בבנקאות העסקית. לכן לא תהיה קפיצת מדרגה ברווחיות".

- מתי להערכתך הפועלים יצליח לסגור את הפער?

"ייקח יותר משנתיים עד שהוא יוכל לעקוף את לאומי, וזה גם תלוי במאור ובשאלה כמה שנים היא תמשיך כמנכ"ל. שינוי הנהלה יהיה צומת לשינוי בלאומי".

צפו להפתעה

כרגע, כאמור, לאומי מוביל בבטחה על הפועלים. הוא נהנה מהון גדול יותר, מבנה הון חזק יותר ותיק אשראי איכותי יותר. אלו כפי שראינו מתורגמים לרווח גבוה יותר. אבל העתיד נראה פחות מבטיח. נקודת התורפה של לאומי היא הזעזועים שעלולים לקרות בבנק כאשר במקביל להפרטתו ולאי הוודאות הצפויה לגבי בעל השליטה, נכנסת ההנהלה לתהליך מהיר של חילופי דורות.

בשנתיים הקרובות חלק גדול מהנהלת לאומי יפרוש לגמלאות, 150 שנות אדם יעלמו, והזיכרון הארגוני ייפגע. סביר להניח שיהיו גם חברי הנהלה שיעזבו מסיבות אחרות, ותמונת המחזור של הנהלת לאומי ב-2012 תהיה שונה משמעותית מהתמונה בסוף 2009. למנהלים חדשים יש נטייה טבעית ללמוד תוך כדי תנועה. במקרים רבים, השגיאות נעשות והלקחים נלמדים מאוחר מדי.

במקביל, בנק הפועלים מתחזק. הכוורת שבנה קינן מתגבשת, מתמקצעת, מתרגלת את יכולותיה. כך שהמאבק על ההובלה בשנים הבאות יהיה צמוד יותר. בן זאב אמנם מעריך שייקחו יותר משנתיים עד שהפועלים יוכל לעקוף את לאומי, אבל אם למדנו משהו בשנים האחרונות זה שתמיד תגיע ההפתעה. בכל רגע יכול לצוץ אירוע לא צפוי שיטרוף את הקלפים וישנה את התמונה. נותר רק לחכות ולראות אם גם בסיפור של שני הבנקים הגדולים בישראל התסריט יתממש

22

eran-p@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.