מעשה במלך שרצה לשכור שירותיו של מאמן פיננסי עבור בתו הנסיכה, כדי שזה ילמד אותה איך לנהל בצורה חכמה את כספו לאחר שימות. המלך הנדיב היה מוכן לשלם מיליון דולר למי שיצליח לעמוד במשימה הזו תוך 30 חודשים, וגדולי המומחים בממלכה שברו את ראשם בניסיון לחשוב על תוכנית מתאימה.

ביניהם היה בחור צעיר שהציע למלך הצעה מוזרה. "אני מוכן ללמד את בתך, אך בתמורה אני מבקש לקבל את שכרי בצורה שונה", אמר למלך: "במקום לקבל מיליון דולר בתום 30 החודשים, אני רוצה 10 סנט בחודש הראשון, כפול מכך בחודש השני, בחודש השלישי כפול מהחודש השני, וכן הלאה במשך כל 30 החודשים הבאים".

המלך החליט להעסיק את הצעיר, ואכן, בתום 30 החודשים הוא היה מרוצה מאוד מהידע שרכשה בתו, וביקש לשלם לו מה שמגיע לו. להפתעתו, הסכום אותו הוא נדרש לשלם הגיע ללא פחות מ-53,687,091 דולר. באותו היום למדה הנסיכה את השיעור הכלכלי החשוב ביותר שלה: הסכום העצום אותו ניתן להשיג כתוצאה מאפקט הקסם של הריבית דריבית (Compounding).

אבל ביטחון פיננסי הוא לא עניין שקיים רק באגדות. אם יש ביכולתכם אפשרות להתחיל לחסוך או להשקיע סכום קבוע בשלב מוקדם, עבורכם או עבור ילדיכם, ולהחזיק בו כמה שיותר זמן, גם אתם תוכלו ליהנות מהקסם שהדהים את המלך.

ידידו הטוב ביותר של המשקיע

מאז שלח וורן באפט, יו"ר ברקשייר האת'אווי, את מכתבו הראשון לבעלי המניות ב-1957 ועד היום הוא נוהג להבהיר להם את חשיבות הריבית דריבית. באפט הבין שכדי שהלקוחות שלו ייהנו מתשואות גבוהות באמת לאורך שנים יהיה עליהם להשקיע את כספם כמה שיותר מוקדם, ולא לגעת בו לאורך זמן. זה גם מסביר מדוע באפט משקיע בעיקר בחברות שמגדילות את ההון העצמי שלהן באחוז כפול כל שנה, ובאלה שמייצרות כמות מזומנים גבוהה לשווי שלהן.

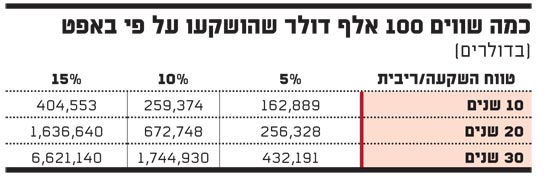

הטבלה שמצורפת כאן היא זאת שנוהג באפט להציג במכתביו לשותפים, וניתן לראות בה את הקסם של השיטה. היום גם ניתן לומר שבאפט עוד שמר על צניעות כאשר הציג את הטבלה הזו. בפועל הניבה החברה שלו ריבית ממוצעת של 20% בשנה, מה שהפך כל 1,000 דולר שהושקעו בה ב-1976 ל-492,222 דולר כיום. תוצאות שאינן נופלות מאלה של סיפור המעשייה בו פתחנו.

הזמן, לפיכך, הוא הידיד הטוב ביותר של המשקיע. הטבלה מראה לנו איך סכום שמושקע באופן חד-פעמי גדל, אך מה יקרה אם תשקיעו סכום זעום אחת לחודש? 100 שקל בחודש בריבית דריבית של 5% בשנה שתחסכו עבור ילדכם, יסדרו להם בעוד 20 שנה סכום של 39,679 שקל. תוסיפו אחוז אחד כל שנה והסכום יגדל ל-44,142 שקל.

אז אם הכל כל-כך פשוט ומובן, איפה הבעיה? הבעיה העיקרית היא מידת הסבלנות שלנו. כבני אדם, אנחנו נוטים להדחיק את מה שיקרה בעתיד. אנחנו טרודים במה שקורה בהווה, כאן ועכשיו. במילים אחרות, אנחנו מתמקדים בטווח הקצר במקום להתמקד בטווח הארוך החשוב יותר.

בשלב זה גם אם התרשמתם מכוחו של אפקט הריבית דריבית, והשתכנעתם לחסוך בצורה כזאת ולאורך הזמן הדרוש, אתם עדיין שואלים איפה אפשר להשיג את הריבית הגבוהה שתביא לכך שהסבלנות שלכם באמת תשתלם, ומי יכול להבטיח לכם אותה.

רק שבכל הנוגע לכסף ולשוק ההון אין באמת הבטחות. מה שכן יש זו היסטוריה, וההיסטוריה מראה כי לאורך שנים השווקים עולים. כמעט מיותר גם לציין, כי כדי להשיג את רמות הריבית שבאפט הניב, או אפילו מחצית ממנה, אתם תאלצו להשקיע במניות ולהשקיע בחזרה את כל הדיבידנדים שתקבלו. וזה כמובן אפיק השקעה שנתפס כבעל סיכון גבוה בהשוואה לאפיקים אחרים.

הנוסחה של אינשטיין

בגדול, השוק מציע לנו 3 אפיקי השקעה שבהם ניתן ליהנות מאפקט הריבית דריבית. ההחלטה לגביהם צריכה להתקבל בהתאם לזמן שיש לכם להשקעה, גילכם, ורמת הסיכון שאתם מוכנים לקחת.

האפיק הראשון הוא האפיק המנייתי, שנתפס כבעל התנודתיות החדה ביותר ובעל הסיכון הגבוה ביותר. אפיק זה מומלץ למשקיעים או חוסכים שיש ברשותם זמן ארוך מאוד, מעל 10 שנים.

הסיבה לכך פשוטה: שוק ההון לא צפוי בתנודותיו, אך הוא המקום שהניב לאורך זמן ולאורך כל שנות ההיסטוריה תשואות ממוצעות הגבוהות יותר מכל אפיק אחר (כ-8% בשנה). אם תאמרו לי שאתם מתכוונים להשקיע לטווח של מעל עשר שנים, אמליץ לכם להשקיע 100% מכספכם במניות.

אפשר להשקיע באפיק הזה באמצעות הצמדות למדד (תעודת סל), או באמצעות קרן נאמנות. אפשר גם לבחור במניה מסוימת שתעשה את העבודה לאורך זמן.

האפיק שני, שנתפס כסולידי יותר, הוא איגרות החוב הקונצרניות. באופן עקרוני, באפיק זה יש לצפות לתשואות לפדיון הנעות ברמות של 3.5%-6% כתלות בזמן לפדיון וברמת הסיכון. זאת, כמובן במידה שאתם משקיעים את הקופון בחזרה ולא מושכים אותו. אפיק זה מומלץ בעיקר לאנשים שלא מתכוונים להשקיע או לחסוך ליותר מחמש שנים.

האפיק השלישי הוא אפיק נטול הסיכון (כמעט) לחלוטין, כדוגמת ריבית בנקאית או אג"ח ממשלתית ארוכת טווח. בסביבה הכלכלית הנוכחית, האפיק הזה יניב לכם תשואה ריאלית נמוכה, מה שיקשה עליכם מאוד ליהנות מאפקט הריבית דריבית.

וישנה גם האפשרות הרביעית, לפיה כל התשובות נכונות. כלומר, שילוב בין האפיקים. מה שחשוב בסופו של דבר זו ההתמדה בהזרמת כסף קבוע וסבלנות לאורך כל התקופה.

התחלנו בסיפור מהאגדות ונסיים באלברט איינשטיין. המדען המחונן הגדיר פעם את אפקט הריבית דריבית כפלא תבל השמיני, וציין כי זו ההמצאה הטובה ביותר להגדלת ההון של חוסכים בצורה עקבית ויציבה.

הכותב הוא יועץ חיצוני לקרן הנאמנות אלומות ספרינט מניות ערך חו"ל. אין לראות בכתבה משום המלצה או תחליף לייעוץ השקעות

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.