בשבועות האחרונים נראה שקשה לדפדף בעמודי העיתונות הכלכלית ולא להיתקל במודעות פרסום של בתי ההשקעות השונים, שמתגאים בתשואות המרשימות שהשיגו קרנות הנאמנות הכוכבות שלהם. 7%-8% בתוך פחות משנה באפיק האג"ח, הן בהחלט תוצאות יפות, ונראה שהפרסום עובד:

ענף קרנות הנאמנות כבר מנהל נכסים בהיקף שיא של 150 מיליארד שקל, בעיקר בזכות הסנטימנט החזק בקרנות האג"ח.

מתחילת השנה זרמו לקרנות האג"ח יותר מ-10 מיליארד שקל, בקצב גיוסים חודשי של 1.5 מיליארד שקל בממוצע, כאשר חודש אוגוסט שהסתיים אתמול, היה החזק ביותר, עם גיוסים בענף של 2.85 מיליארד שקל. הגיוסים הגבוהים מגיעים על רקע עליות חדות באפיק הסולידי. מדד התל-בונד (של אגרות החוב הקונצרניות) זינק בקרוב ל-10%.

כתוצאה מכך, גם קרנות הנאמנות רשמו תשואות מרשימות. כך לדוגמה, קרן 90/10 של הראל-פיא השיגה תשואה של 7.70% מתחילת השנה, והקרן השקלית של אקסלנס רשמה תשואה של 7.73% בשבעה חודשים. ונזכיר כי לא מדובר בקרנות מנייתיות, אלא בקרנות אג"ח, הנחשבות לסולידיות.

אכן תשואות פנטסטיות, אבל ההיסטוריה מלמדת, שתשואות העבר אינן מעידות על העתיד. במקביל לגיוסים, הולכות ונשמעות ההערכות, כי רמת הסיכון באגרות החוב דווקא הולכת וגדלה, לאור רמות התשואה הנמוכות בהן הן נסחרות, ולכן הסיכוי להפסדי הון גדל, ובכל מקרה נראה כי הסיכוי של אותן הקרנות להשיג תשואה מכובדת כפי שהשיגו בחודשים האחרונים הוא נמוך למדי.

למרות זאת, מנהלי הקרנות ממשיכים לקדם את קרנות האג"ח הכוכבות שלהם. חלקן קרנות חדשות שנהנות מהיתרון לקוטן, ובשל כך הן משיגות תשואה גבוהה מהממוצע בקטגוריה.

מגרדות את התחתית

השנה כאמור אלו קרנות האג"ח שמככבות בפרסומות בעיתונים, אבל כל שנה והקרנות הכוכבות שלה (ב-2006 היו אלה השווקים המתעוררים, וב-2007 כיכבו האג"ח הקונצרניות). הבעיה היא שכל שנה מחדש המשקיעים שוכחים שגם כוכבים נוטים ליפול וגם הקרנות הסולידיות בהן השקיעו, יכולות לצנוח בשיעורים שמזכירים מניות. במיוחד אם קונים אותן לאחר שכבר עלו בשיעורים ניכרים.

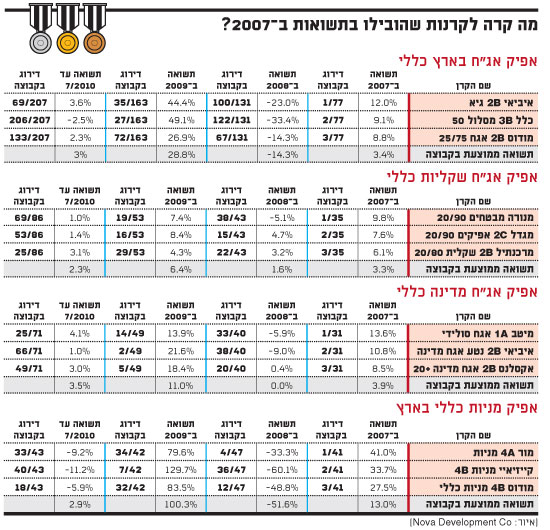

החלטנו לבדוק היכן נמצאות היום קרנות הנאמנות הכוכבות של 2007. לקחנו מספר קטגוריות מרכזיות בענף (לפי גודל היקף הנכסים המנוהל בהן), ובדקנו מה קרה לקרנות בכל קבוצה, שדורגו בצמרת הרשימה בשנת 2007, בשנים שלאחר מכן.

התוצאה ברורה למדי - כוכבות הן כבר לא, ויתרה מכך - חלקן בקושי מגרדות את תחתית רשימת התשואות.

הקרן של כלל פיננסים - מסלול 50 - מדגימה היטב את הבעייתיות בתופעת הקרנות הכוכבות - ב-2007 היא הייתה במקום השני בטבלה, וב-2008 התרסקה, כמו רובן, לתחתית הטבלה. ב-2009 חזרה לראש הטבלה בסיוע העליות בשווקים, אך ב-2010 היא בכלל מציגה תשואה שלילית של 2.4% (נכון לסוף יולי), בעוד שהממוצע בקטגוריה עומד על תשואה חיובית של 3%.

דוגמאות נוספות לתופעת נפילת הקרנות הכוכבות, ניתן לראות גם באפיקים אחרים. ניקח למשל את קרן שקלית של מנורה מבטחים 20/90. הקרן הובילה ב-2007 את טבלת התשואות עם 9.8%, בעוד שהממוצע עמד על כשליש מכך. ב-2008 היא התרסקה לאחד המקומות האחרונים, וב-2009 התאוששה קצת וחזרה לביצועים מעל הממוצע. השנה, היא שוב בתחתית הטבלה.

אולם לצד אלה, ראוי לציין גם כמה קרנות שמציגות ביצועים טובים לאורך זמן.

למשל, באפיק קרנות אג"ח בארץ, קרן אי.בי.אי. גיא דורגה במקום הראשון בשנת 2007 עם 12% תשואה, בעוד שהממוצע בקטגוריה עמד על 3.4%. במשבר של 2008 היא אמנם נפלה לשליש התחתון של הטבלה. אולם יחסית למתחרותיה היא התאוששה וב-2009 היא רשמה תשואה של 44.4%, בעוד שהממוצע עמד על 28.8%, מה שמיקם אותה במקום ה-35 בטבלה מתוך 163. גם ב-2010 היא שמרה על מיקום יחסית טוב, ומדורגת בשליש העליון.

אז מדוע הקרנות הכוכבות מאכזבות פעמים רבות את המשקיעים? הסבר ראשון לכך נעוץ בגודלן. בדרך-כלל קרנות קטנות מצליחות להשיג תשואה עודפת על השוק, בזכות גמישותן והאפשרות שלהן להתמקד במספר ניירות קטן יחסית, שיכול להביא להן תשואה עודפת.

אולם, לאחר פרסום התשואות המרשימות ושיווקן האגרסיבי, מתחילה הקרן ליהנות מגיוסים ולהתנפח בהיקף נכסיה. ואז, כשהיא כבר מנהלת מאות מיליוני שקלים, קשה לה להפגין גמישות ולנצל הזדמנויות בשוק בקלות, כפי שעשתה כשהייתה קטנה. או אז במקרה הטוב היא מציגה תשואות דומות לשוק, ובמקרה בו נקטה במדיניות אגרסיבית, היא אף עלולה להציג תשואות גרועות במיוחד.

עיתוי בעייתי

סיבה נוספת לאכזבה מהקרנות הכוכבות קשורה לעיתוי הבעייתי בו המשקיעים בוחרים להיכנס או לצאת מהשוק. בדרך-כלל הם קונים אחרי גל של עליות במחירים גבוהים, ובורחים לאחר שמתחילות הירידות במחיר נמוך, ולפני שהשוק מספיק לתקן את הירידות.

זו גם אחת הסיבות לנפילתן של הקרנות הכוכבות. קרן נאמנות סולידית נתפסת פעמים רבות כתחליף לפק"מ, וכאשר הריביות בשפל, המשקיעים מופנים בעיקר לקרנות האג"ח, תוך הבטחה שהן סולידיות. וכך, ככל שהתשואה של אגרות החוב עולה, חגיגת הגיוסים מתגברת. לצד זה, גם רמת הסיכון באגרות החוב עולה, עד שהבועה מתפוצצת והמגמה מתהפכת.

יועצי ההשקעות, מתקשים לעמוד בפני לקוחותיהם, שנלחצים מההפסדים ומוכרים את הקרן. גל המכירות יוצר כדור שלג, שכן מנהלי הקרנות נאלצים למכור סחורה בכל מחיר, מה שמוריד עוד את ערך הקרן, ומביא לעוד פדיונות.

ובכל מקרה, נראה כי הזיכרון של המשקיעים ממשיך להיות קצר, ולמרות המכה הקשה שספגו המשקיעים בשנת 2008, הרעב לתשואות עדיין נותר, ומביא גם היום לגיוסים הגבוהים - עד שיגיע גל הירידות הבא.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.