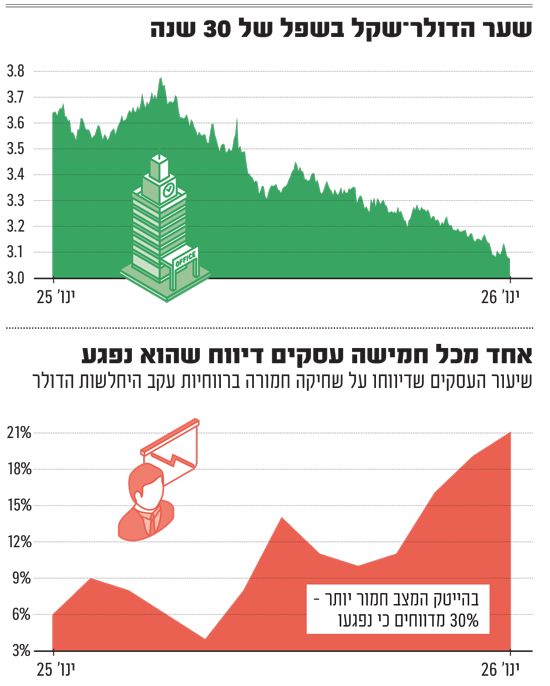

שער הדולר שקל מתקרב בצעדי ענק להחליף קידומת ונסחר קרוב לרמות שלא נראו זה 30 שנה. במהלך היממה האחרונה אף נגע שער הדולר ברמה של 3.06, ואז עלה מעט. מנהלי ההשקעות והכלכלנים תמימי־דעים כי התנאים הנוכחיים תומכים בהמשך המגמה: מהאקזיטים החמים בהייטק, דרך נהירת משקיעים זרים לישראל ועד לחולשת המטבע האמריקאי בעולם.

● "הרעשה ארטילרית": הדולר צונח, עד לאן הוא יכול להגיע?

● שוב שוברת שיאים: הכוחות שמזניקים את הבורסה בתל אביב

מבחינת המשק ישנם יתרונות ברורים: האינפלציה מתמתנת, היבואנים נהנים, והצרכן הפרטי משלם פחות על רכישות בחו"ל. מנגד, היצואנים מדווחים על פגיעה והיו שמחים לראות את בנק ישראל מתערב בשוק. סקר של הלמ"ס מגלהכי אחד מכל חמישה עסקים מדווח על שחיקה חמורה ברווחיות.

אלה המרוויחים, המפסידים והתפקיד של בנק ישראל בשוק המט"ח:

1 הזרים חוזרים, החשיפה לשוק המקומי גדלה

שקל חזק הוא עדות להשקעות בישראל ולעסקאות של חברות הייטק וחברות ביטחוניות, ירידת פרמיית הסיכון וצמצום החשיפה של הגופים המוסדיים למט"ח והגברת החשיפה שלהם לשוק המקומי. לשם המחשה, רק השבוע נודע כי ענקית הסייבר פאלו אלטו תירשם למסחר בתל אביב, ועסקת גוגל-ויז קיבלה אישור סופי.

בנוסף, שקל חזק מאזן באופן ישיר לחצים אינפלציוניים שהשפיעו רבות על הכלכלה בשנים האחרונות. במשק יש כיום שיא של משרות פנויות שדחפו את השכר במגזר העסקי לעלות בכ־6% בשנה האחרונה. בדרך־כלל עליית שכר כזו הייתה מתגלגלת לעליית מחירים, אבל כלכלנים מעריכים כי השקל החזק איזן את הלחץ האינפלציוני ומנע מהמחירים לקפוץ.

תמיר הרשקוביץ, סמנכ"ל בכיר ומנהל אגף השקעות באיילון ביטוח ופיננסים, מסביר כי הדולר מוחלש משילוב של מגמות עולמיות ומקומיות. לדבריו, שער האירו-דולר מראה שמשקיעים נוטשים את המטבע האמריקאי - אפילו משקיעים שכבר רכשו נכסים בארה"ב. "הם ממשיכים לקנות מניות של חברות אמריקאיות, אבל הם מגדרים. הם מיד מוכרים דולרים", הוא אומר.

בהיבט המקומי, הוא מציין כי רואים "תנועות פיננסיות חדות וברורות", הכוללות חזרה של משקיעים זרים וגידור אגרסיבי מצד הגופים המוסדיים הישראלים. "בכל חודש שעובר יש הקטנה של חשיפת המוסדיים למט"ח. היינו ב־25%, עכשיו אנחנו ב־19%, ולא מן הנמנע שנרד לאזורי 15%", הוא אומר. "מדובר על היקפי נכסים של טריליונים".

הוא מציין גם כי המשקיעים הפרטיים נוטשים את המדדים המחקים S&P 500 ומסיטים את הכספים למסלולי מקומיים במאות מיליארדי שקלים. "לאור הניסיון שלנו, ראינו כמה הכלכלה הישראלית והשקל יצאו מחוזקים מאירועים משמעותיים. לכן, מבחינתי הכיוון ברור - מתחת לשלושה שקלים לדולר, וזה יקרה הרבה יותר מהר ממה שאנחנו חושבים".

2 המרוויחים והמפסידים

בינואר התגלו נתונים חריגים כש־21% מהעסקים דיווחו על כך ששחיקה ברווחיות עקב תנודות בשער החליפין היא מגבלה חמורה. בענף ההייטק השיעור גבוה יותר מהממוצע ועומד על 30%. מדובר בנתונים שיא מאז 2022, כשלאחר היציאה ממשבר הקורונה, השקל התחזק, ורווחיות היצוא נשחקה. לשם השוואה, ערב מבצע "עם כלביא", רק 4% מהעסקים דיווחו על מגבלה כזו.

לדברי דובי אמיתי, יו"ר נשיאות המגזר העסקי, "התחזקות השקל פוגעת ביצואנים, כאשר חלק ניכר מההכנסות נקוב בדולר או באירו, בעוד שההוצאות משולמות בשקלים בעבור שכר, ארנונה וכו'. הרווח נשחק באופן מיידי".

המנגנון פשוט: כשהשקל מתחזק, היצואנים מרווחים פחות על אותו מוצר שהם מוכרים בדולרים, בעוד שהעלויות שלהם בישראל נשארות זהות. למרות הירידה ברווחיות היצוא, הוא לא נפגע ואף גדל.

ניתן להסביר את הפער בכך שהיצוא היום מתבסס על הזמנות שנערכו לפני מספר חודשים ושיקפו שער אחר לשקל, ואילו השחיקה ברווחיות שעליה מדברים יצואנים היא ביחס לחוזים והזמנות נוכחיים. כך או כך, הירידה ברווחיות ביצוא עשויה להתפתח לבעיה משקית - זו עלולה להביא לפגיעה ביכולת להתחרות מול חברות אחרות בעולם על מכרזים והזמנות.

הרשקוביץ מאיילון מוסיף כי עלויות הגידור, שבאמצעותו יצואנים יכולים להגביל את השפעת השינוי בשערים, ירדו דרמטית: "עסקים גדולים יודעים להתמודד טוב עם שינויים בשער חליפים, ויש להם נגישות לחוזי גידור דרך המערכת הבנקאית. אבל אין ספק שלמרות הכול יצואנים נפגעים, ובמיוחד אלה שיש להם שולי רווח נמוכים מאוד. שינוי בשער של 12% בשנה מהווה פגיעה ב־12% בהכנסות".

ומי המרוויחים? יונתן כץ, הכלכלן הראשי של בית ההשקעות לידר, מציין כי מדובר בין היתר בחברות המסתמכות על יבוא כמו בנייה, תשתית וחברות מקומיות, וגם משקי בית שיותר זול עבורם לקנות בחו"ל ולטוס.

"אנחנו במגמה של התחזקות השקל, ובשנות ה־80 וה־90 ראינו ניסיונות לסייע ליצואנים, אבל בסוף הסקטור הזה יודע להסתגל ולשפר את הפריון", אומר כץ. "גם בהייטק מדווחים על שחיקה בשיעורים גבוהים יותר, אבל צריך לזכור שיש שולי רווח אחרים. אין ספק שהיצואנים נפגעים, אך מדובר בתהליך בסיסי שמאפיין את המשק שלנו, ירידה בפרמיית סיכון והצלחה של ענף ההייטק".

3 האם יש צורך בהתערבות בנק ישראל?

אילן מרום, מנכ"ל משרד האוצר, הקים לאחרונה צוות שנועד להציג לממשלה המלצות להתמודדות היצואנים עם התחזקות השקל. דובי אמיתי, אחד מחברי הצוות, קורא לבנק ישראל להתערב ולהפחית את הריבית. עם זאת, כלכלנים מעריכים כי הורדת ריבית בשיעור של 25 נ"ב לא תשפיע באופן משמעותי על שער החליפין. עדות לכך ניתן לראות בהורדת הריבית האחרונה של בנק ישראל, שאומנם שהפתיעה את השוק, אך לא היה בכוחה לבלום כמעט בכלל את התחזקות השקל.

בנק ישראל עשוי גם להתערב ישירות בשוק המט"ח, כפי שעשה בתקופות משבר בקורונה ובמהלך מלחמה. אולם גם בנוגע לאפשרות זו כלכלנים מביעים ספק, במיוחד תחת הממשל האמריקאי הנוכחי - שכמדיניות מוריד את שווי הדולר בעולם ורואה בהתערבות בשוק המט"ח לא הוגנת. מדינות שעשו זאת אף נכנסו ל"רשימה השחורה" של משרד האוצר האמריקאי.

לעמדת יונתן כץ, גם בכך אין צורך לנוכח יתרונות השקל החזק לכלכלה. הוא מסביר כי דרך להתמודד עם הייסוף היא עידוד היבוא באמצעות הורדת מכסים - וכך לעודד את הביקוש למט"ח. "כל המשק בתעסוקה מלאה והאינפלציה נותרת באזור היעד - קשה מאוד להצדיק התערבות מצד בנק ישראל. אם בחלומות הוורודים ביותר יש החלפת שלטון באיראן לידידותי, וראש הממשלה נוחת בטהרן - בתרחיש כזה הדולר צונח ל־2.80 שקלים, והמוסדיים מקטינים את החשיפה למט"ח ל־10%, אז ייתכן שבנק ישראל יתערב. צריך לזכור שהוא לא מתערב כדי למנוע את ההתחזקות, אלא כדי להאט את הקצב. כרגע אנחנו רואים התחזקות של 1.5% מתחילת השנה, זה מסחר שהוא סדיר".

עוד מוסיף כץ כי את הפגיעה ביצוא נכון למדוד לא רק בשער הדולר אלא בקצב התחזקות השקל ומול סל המטבעות כולו. זאת משום שאם הדולר נחלש בעקבות מדיניות מסוימת, יצואנים יכולים לעבור לשווקים אחרים. "עסק יכול לשפר פריון בסדר גודל של 4%-3% בשנה, וב־2025 קצב הייסוף מול סל המטבעות עמד על 8%, כך שאנחנו יכולים לראות שמדובר בקצב גבוה אבל לא כזה שמצדיק התערבות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.