בשבועות האחרונים מרבים מומחי ההשקעות להתייחס לדיון הנצחי בשאלה: מה עדיף - להשקיע באג"ח או להשקיע במניות? הסיבה לכך היא שכיום, בעידן הריביות הנמוכות, כשגם תשואות המניות אינן מלהיבות במיוחד, הדיון הזה הופך רלוונטי מתמיד.

אנחנו ביקשנו לרתום למשימה את יניב חברון ורינת אשכנזי, כלכלני מחלקת המאקרו והאסטרטגיה של אקסלנס, שמציעים מספר כלים רלוונטיים שיעזור לכם לקבל החלטה בנידון.

הטענה הפופולרית כעת בשווקים היא שמחירי המניות זולים בהשוואה למחירן של איגרות חוב. הדבר נכון במיוחד כשעורכים השוואה בין אג"ח ממשלתיות למניות דיבידנד. "פרמיית הסיכון של החזקה במניות ביחס לאג"ח הגיעה לשיא כל הזמנים בארה"ב והיא נגזרת מתשואת רווח של 8% על המניות לעומת תשואה ריאלית של 1% על איגרות החוב", מציינים חברון ואשכנזי.

תשואת הרווח של המניות נגזרת ממכפילי הרווח השוררים בשווקים כיום - כ-12.5 - כאשר התשואה הצפויה מחושבת כאחד חלקי מכפיל הרווח. גם במדינות כמו גרמניה, בריטניה ויפן, התמונה דומה.

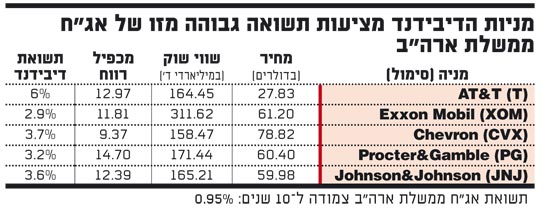

ברשימת 10 החברות שמשלמות את הדיבידנדים הגבוהים ביותר ניתן למצוא חברות דוגמת AT&T , אקסון מובייל , שברון (סימול: CVX), פרוקטר אנד גמבל וג'ונסון אנד ג'ונסון , כולן מניבות תשואת דיבידנד של כ-4% בממוצע - 3% מעל התשואה על אג"ח צמודה למדד.

חברון ואשכנזי מסבירים כי הרווחים של החברות הללו השנה צפויים לכסות את הדיבידנד ביחס של 1:2 (כלומר, צפויים להיות כפולים מהדיבידנד המחולק). בחלק לא מבוטל מהחברות הללו, תשואת האג"ח של החברה נמוכה מתשואת הדיבידנד שלה.

אך האם כל זה אומר בהכרח שהמניות מהוות תחליף ראוי לאיגרות החוב? השניים מסכימים כי התמונה אכן ברורה למדי ונוטה למניות, אך מציינים כי אסור לשכוח ש"כשיורד גשם, כולם נרטבים". לטענתם, למרות תשואת הדיבידנד הגבוהה ומכפילי הרווח המפתים ביחס לתשואה הנמוכה שמציע שוק האג"ח, חשוב לזכור כי מניות אינן מהוות תחליף הולם לאג"ח.

"ההתבצרות באג"ח תוך הסתפקות בתשואה נמוכה יחסית היא תוצאה של ציפייה לריביות נמוכות והאטה מתמשכת גם בחודשים הבאים", אומרים השניים ומסבירים, כי "המרכיב האג"חי בתיק נועד להגן מפני התנודתיות של מרכיב המניות. לאורך זמן שני האפיקים עובדים לפי חוק כלים שלובים".

כך, במידה ששוק האג"ח ייפגע על רקע ציפיות להתאוששות כלכלית מוקדמת (שתגרור בעתיה עליית ריביות, ר.ב), שוק המניות ייהנה מתשואת יתר. אך אם שוק האג"ח ייפגע על רקע התגברות הסנטימנט השלילי, גם מחירי המניות עשויים להמשיך ולרדת, למרות התמחור הזול לכאורה ותשואת הדיבידנד העדיפה.

מה אפשר ללמוד מיפן

מכאן אנחנו עוברים לסוגיית העיתוי. האם זה הזמן להגדיל את הסיכונים בתיק באמצעות מניות על חשבונן של איגרות החוב? לשם כך עלינו לבחון את ההסתברויות להתממשותם של תרחישים שונים בכלכלה הגלובלית. במידה שלאחר בחינה זו נגיע למסקנה שתשואות האג"ח יעלו בטווח הקצר ולעומתן שוק המניות ישמור על יציבות ואף יעלה, ההחלפה תהיה כמובן כדאית.

כדי להבין מהו התרחיש הצפוי בכלכלה הגלובלית בחודשים הקרובים, הולכים חברון ואשכנזי אל ספרי ההיסטוריה ואל המשבר הגדול של יפן בשנות ה-90. "המשבר הזה הוביל את יפן לתהום הדפלציה, ותפס את המשקיעים המקומיים לא מוכנים", הם אומרים. איגרות החוב של ממשלת יפן נסחרו באותה תקופה בתשואה של 8%, כשהאינפלציה עמדה על 4%. עם הגלישה אל מה שמוגדר כיום כ"עשור האבוד" ירדו בהתאם גם תשואות האג"ח.

השונה במצב בארה"ב כיום הוא שהמשקיעים נערכו לבאות מבעוד מועד. "למרות שקצב האינפלציה עדיין חיובי בארה"ב, בריטניה וגרמניה, התשואות הגיעו לרמות מינימום", אומרים חברון ואשכנזי. "האפיק הממשלתי הניב למשקיעים תשואה של 8% מתחילת השנה ובכל שלוש המדינות הוא הכה את תשואת המניות. קרנות הנאמנות המנייתיות ספגו פדיונות נטו של 7 מיליארד דולר השנה, ולעומתן קלטו קרנות האג"ח כ-191 מיליארד דולר", הם מציינים. הריצה לאג"ח משקפת למעשה את הציפייה לאינפלציה נמוכה ותקופה ממושכת של ריביות אפסיות.

הריצה הזאת גם הביאה את התשואות על אג"ח ממשלת ארה"ב לרמה נמוכה מאוד, שיוצרת פיתוי גדול למכור אותן בחסר, אך חברון ואשכנזי ממליצים למשקיעים להתאזר בסבלנות ולא למהר לבצע פעולה זו. "התמתנות קצב הצמיחה בארה"ב והחולשה בשוק הדיור ושוק העבודה האמריקני יאלצו את הפד לחדש את עוצמת ההתערבות שלו בשווקים", הם טוענים.

הפד כבר הודיע על רכישות אג"ח ממשלתיות בכספי הפדיון של אג"ח מגובות משכנתאות, ובאקסלנס מעריכים כי הוא יודיע בקרוב כל כוונותיו להגדיל את המאזן שלו על ידי רכישה מוגברת של נכסים.

בנאום שנתן יו"ר הפד, בן ברננקי, במסגרת הכנס השנתי בעיר ג'קסון הול, הוא הבטיח לעשות כל שביכולתו כדי לתמוך בשווקים, ולא הסתיר את אכזבתו מקצב הצמיחה. "מדובר ביו"ר בנק מרכזי ששולט במדיניות המוניטרית, וזו תורחב כמתבקש", אומרים השניים.

מספיק שמשהו קטן ישתבש

יחד עם זאת, באקסלנס מטילים ספק בכך שהמשקיעים יסתפקו לאורך זמן ברמות התשואה הנמוכות הללו. "מספיק שמשהו קטן משתבש - האינפלציה מתבררת כגבוהה יותר, הצמיחה מתאוששת מהר מהצפוי או המדיניות הופכת לפחות סתגלנית - והאפיק הפופולרי שמוגדר כסולידי יגרום ללא מעט אכזבות כואבות", הם אומרים.

על מנת להמחיש זאת, הם שוב חוזרים ליפן, הפעם של שנת 2003, אז זינקה תשואת האג"ח הממשלתיות במדינה ל-10 שנים מ-0.5% ל-1.5% בתוך פחות משלושה חודשים, "כאשר שום דבר לא השתנה פרט להתפוגגות פתאומית של חששות הדפלציה".

"לפיכך, העדיפות להחזקה במניות היא במידה שאנו צופים עליות שערים על רקע התאוששות מוקדמת מהצפוי, או במידה שהצפי הוא לדשדוש בכלכלה ובמחירי המניות, כך שמחירי המניות יוותרו ללא שינוי ותשואת הדיבידנד תישאר גבוהה מתשואת האג"ח", הם אומרים.

"בתרחיש כזה, סביר שנחזה בעליית תשואות באג"ח, שיגררו הפסדי הון, שכן נראה כי התשואות באג"ח הממשלתיות כיום מתמחרות החמרה במצב הכלכלה. במידה שנראה שהכלכלה מידרדרת, והסיכון להתחדשות הירידות החדות בשוק המניות עודנו גבוה, כדאי להותיר את החלק האג"חי ללא שינוי בשלב זה, ולבצע התאמות רק ברמת המח"מ כדי שזו תשקף את החששות מעליית תשואות בטווח הקצר".

בשורה התחתונה, התשובה לשאלה ששואלים כולם האם להסיט כספים משוק האג"ח לשוק המניות, טמונה במידת האופטימיות שלכם. אם אתם צופים התאוששות מהירה בכלכלה, מעבר למניות אכן מהווה אופציה ריאלית עבורכם. אם אתם פסימיים ומעריכים שמצב הכלכלה העולמי ילך ויתדרדר, אל תמהרו להיפרד מאיגרות החוב בתיק שלכם, גם אם על פניו הן נראות יקרות למדי.

אינפו: מניות הדיבידנד מציעות תשואה גבוהה מזו של אג

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.