בישראל מונהג משטר מוניטרי ולפיו על מדד המחירים לצרכן לעלות בשיעור שלא יפחת מ-1% ולא יעלה על 3% בכול שנה. חוק בנק ישראל החדש, שאושר באמצע השנה שעברה, מתיר לבנק ישראל לתקן, באמצעים מוניטריים, חריגה מטווח אינפלציה זה, בתוך שנתיים, במקום בשנה אחת.

אלא שהחוק עדיין לא מיושם, מסיבה טכנית - כי טרם הוקמו ועדה מוניטארית ומועצה מנהלית שאמורות לנהל את סגנון המדיניות החדש.

הדחייה רעה למשק. בימים אלו ניצב בנק ישראל מול תחזית אינפלציה ששיעורה 3%, ונמצאת במגמת עלייה. אם תפרוץ את היעד יהיה על בנק ישראל להשיבו בתוך שנה אחת.

בנק ישראל חושש שאם העליות הגבוהות בסעיף הדיור ובשוקי הסחורות ימשכו, יקשה עליו לעשות זאת. לכן, הוא נאלץ להקדים רפואה למכה ולייקר כבר עתה את הריבית, למרות שהדבר מחזק בעקיפין את השקל ומכביד על הייצוא.

להערכתי, מתפתחת האטה במשק, שבמהלך השנה הבאה תמתן את קצב האינפלציה. לכן, לו היה טווח השגת יעד האינפלציה מוארך לשנתיים כבר כעת, בנק ישראל יכול היה לייקר את הריבית לאט יותר ובכך להקל על המשק.

נהוג לחשב תחזית אינפלציה לשנה קדימה על ידי חלוקה של תשואת הפדיון על מק"מ (מלווה קצר מועד) שבנק ישראל מנפיק לציבור לשנה, בתשואת הפדיון על אגרת חוב צמודת מדד שמנפיקה הממשלה לתקופה דומה.

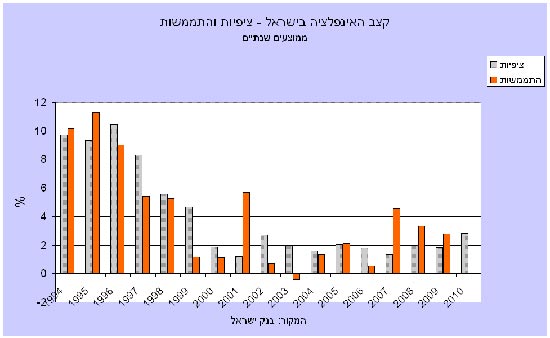

כפי שניתן ללמוד מהגרף הבא, המשווה בין תחזית השוק והאנליסטים לקצב האינפלציה השנתי בישראל לבין האינפלציה שהייתה לבסוף, התחזית נוטה שלא להתממש והיא משקפת את האינפלציה שהייתה בשנה שקדמה לשנה שבה נכתבה התחזית.

המקור לנתונים: בנק ישראל. הנתונים בממוצעים שנתיים.

רונן מנחם יעד אינפלציה

מהתרשים עולות כמה עובדות:

-

ב-16 השנים עד 2009 לא היתה התאמה בין תחזית האינפלציה לבין האינפלציה שהייתה לבסוף: ב-7 מקרים התחזית הייתה גבוהה מדי וב-9 נמוכה מדי.

-

הפערים בין התחזית למציאות יכולים להגיע עד 4% ויותר. למשל, ב-1999 השוק תמחר נכסים לפי אינפלציה שהייתה לבסוף נמוכה ב-3.5% וב-2001 השוק ניבא אינפלציה שהייתה לבסוף גבוהה ב-4.5%.

-

התחזיות מושפעות באופן ישיר מרמת האינפלציה השוררת בזמן שהן מחושבות: ב-3 מ-4 השנים בהן עלה קצב האינפלציה במשק, עלתה גם תחזית האינפלציה בשנה הבאה; ב-9 מ-10 השנים בהן ירד קצב האינפלציה, ירדה גם התחזית אחר כך.

המסקנה היא שקשה לבסס מדיניות מוניטארית על תחזית האינפלציה של שוק ההון כי השוק נוטה לטעות, והתחזיות שלו משקפות בעיקר את גובה וקצב האינפלציה בזמן חישוב התחזית.

2010 היתה חריגה עד כה: תחזית האינפלציה עולה, למרות שב-2009 קצב האינפלציה במשק ירד. לדעתי, זה בגלל קפיצה חזקה באינפלציה ב-2007, שבאה לאחר 4 שנות אינפלציה נמוכה במיוחד וכנראה זעזעה את השוק.

ככלל לאורך זמן הסטיות כלפי מעלה ומטה של תחזית האינפלציה מהאינפלציה בדיעבד נוטות לקזז זו את זו. כתוצאה, ב-16 השנים האחרונות הסתכמו הן תחזית האינפלציה והן קצב האינפלציה בפועל בכ-4%, בממוצע שנתי.

לכן, אני מוצא הגיון רב בהארכת הזמן שיש בידי בנק ישראל לתקן חריגות מיעד האינפלציה וחבל שהחוק החדש עדיין לא מיושם.

רונן מנחם הוא מנהל יחידת אסטרטגיה בבנק מזרחי טפחות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.