ביום פרסום סקירה זו, מתרחשים שני מאורעות מאוד חשובים בארה"ב: בחירות ה-Midterm, ותחילת מפגש הפד' אשר ימשך יומיים.

בבחירות ייקבע היקף התבוסה הדמוקרטית בבית הנבחרים, הסנאט, ומושלי המדינות. פגישת הפד תקבע את היקף תוכנית רכישת האגח"ים על ידי הדפסת כסף יש מאין (המכונה בקיצור QE2) המיועדת להמריץ שוב את הכלכלה, ובמיוחד להוריד את שיעור האבטלה.

לדעתי, לתוצאות הבחירות אין ממש משמעות לגבי העתיד הבינוני, והרחוק, של השווקים הפיננסיים. מה שחשוב כבר קרה. אנו רואים שינוי דרמטי בשיח הציבורי, ואפילו מועמדים דמוקרטיים מתחילים לדבר על ריסון בהוצאות, ודאגה לדורות הבאים.

חברי מפלגתו של הנשיא, אשר הצביעו בעד חבילת חילוץ הבנקים (TARP), תוכנית התמריצים (800 מיליארד דולר), רפורמת הבריאות, ואשר הביעו כוונה להצביע עבור תוכנית האנרגיה (Cap and Trade) נזנחו בפריימריז לטובת דמוקרטים יותר שמרנים ומרסנים.

תנועת "מסיבת התה" איננה רחבה מספיק כדי להכניס מספר חברי קונגרס לשינוי אמיתי (כמו זה הקורה באירופה ובבריטניה), אבל היא הייתה, והינה, גדולה מספיק כדי לשנות את האווירה של מה שניתן "למכור" לציבור. בסקירות האחרונות כתבתי מספר פעמים שהדבר היחיד אשר יכול לעצור את הפד, והממשל, מלהמשיך במדיניות ההזרמות יהיה שינוי פוליטי.

לדעתי שינוי זה צובר תאוצה לנגד עינינו. האם זה ישנה את המהלך המיידי, המתוכנן להיות מוכרז ב-3 לנובמבר? איני חושב, אבל אם ביל גרוס מכנה את תוכנית QE2 "הונאת פונזי", יש סיכוי שנראה צעד הרבה יותר מתון ממה שהיה מתוכנן מלכתחילה.

מדוע בכול זאת הפד יתעקש לבצע זאת? כי קיימות סיבות חזקות לכך:

מצב החוב החיצוני של ארה"ב הולך ונהיה מסוכן

למרות שארה"ב אינה בעלת החוב הגדול והמאיים ביותר, התקרבותו ל-100% ביחס לתוצר, בשילוב עם קצב גידולו המהיר, מהווה גורם נוסף בעיניהם של קובעי המדיניות להעדיף את שחיקת הדולר, ולהמשיך ולהחזיק הריבית באזור ה-0.

שני אלמנטים אלו מצוינים לניהול החוב: דולר חלש מאפשר להחזיר את החוב עם ערך ראלי מופחת ועם ערך נומינלי העומד בהתחייבות. הריבית הנמוכה מאפשרת לגלגל את חלקו הלאה, בעלות מימון כוללת הולכת וקטנה.

לפניכם טבלא המציגה מצב החוב של מדינות חשובות

משה שלום חוב

שימו לב למצבן העגום של בריטניה, צרפת, אירלנד פורטוגל וספרד: הן גרועות מיוון המושמצת ביחס חוב-תוצר. כמו כן, ניתן לראות שמצבה של ארה"ב מתחיל להתקרב לגבול הבעייתי כאשר היחס מתקרב ל-100%.

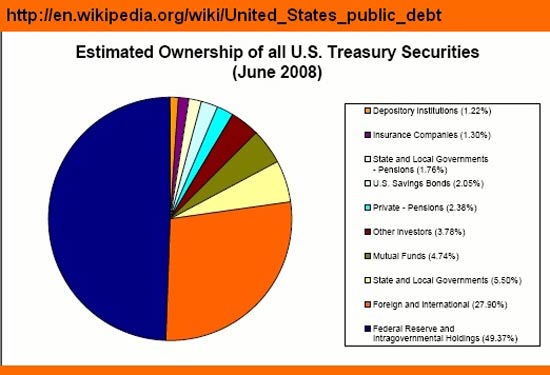

מה שמדאיג באמת את קובעי המדיניות הוא הגרף הבא, בו אנו רואים שכ-28% מהחוב מוחזק על ידי זרים (בכתום):

משה שלום חיצוני

המשק האמריקאי אינו מצליח להתאושש

אינסוף מילים כבר נכתבו על הצמיחה האדירה של המדינות המתפתחות. כיצד יצילו את הכלכלה העולמית, ויוציאו אותנו מהמיתון. אבל, מה שמעניין את הממשל, ואת הפד', הוא להביא לצמיחה מחודשת בתוך המדינה, ובעיקר לייצר מקומות עבודה.

את הדבר הזה לא הצליחה ההרחבה המוניטרית הנדיבה שבה נקט הפד' להשיג עד כה - שני טריליון דולר שפך ברננקי למשק האמריקני, ולא הצליח להחזיר אותו לצמיחה בקצב שביקש ולהוריד את שיעור האבטלה למידה שלא תדאיג אותו. תוכנית התמרוץ (800 מיליארד דולר) שאותה הנהיג הממשל ב-2009, גם היא לא הביאה את התוצאה המבוקשת.

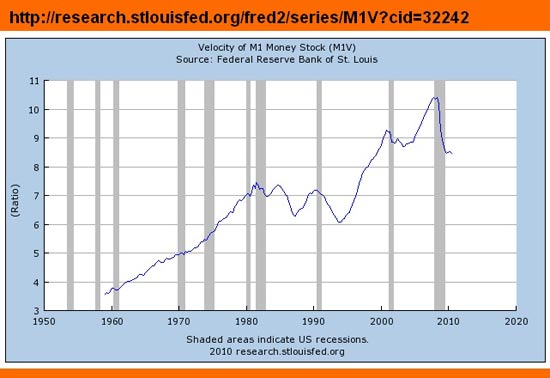

המדד הבולט ביותר לכישלון תוכניות התמרוץ הכלכליות, הוא מצב תאוצת הכסף (Money Velocity) - נתון המודד את מהירות תחלופת מחזור כל הכסף הנמצא בתוך משק.

לפניכם גרף של זו ביחס לבסיס הכסף M1:

משה שלום תאוצה

הגרף שלמעלה מתאר את קצב תאוצת הכסף במשק האמרקיני והוא מדבר בעד עצמו - צאו וראו מאז השיא (2006-2007) ועד היום.

איך מייצרים "אפקט עושר" לקראת הבחירות?

מאז שבן ברננקי הודיע על רצונו לייצר "קצת אינפלציה" בכנס Jackson Hole האחרון, ומאז שמקהלת הנגידים האזוריים שלו הסבירו כמה היא חשובה כדי לשכנע את העם לשוב ולצרוך, ראינו דמיון מוחלט בהתנהגות רוב הנכסים הנסחרים כנגד הדולר: מניות, סחורות, ומטבעות שיקפו את אמונת העולם הפיננסי ברצינות כוונותיו ויכולתו של בן ברננקי לבצע את מה שהבטיח.

לפניכם גרף של היורו ושל מדד דאו ג'ונס המציג תופעה זו:

משה שלום דאו-יורו

בחלק העליון של התמונה נראים שני הנכסים (דאו משמאל ויורו מימין) והם דומים להפליא בתנועת המחיר שלהם. הקו האנכי הסגול מסמן את תנועת שניהם בתחילת חודש יולי. אולם כדי לאמת את מה שעינינו רואות, שמתי בחלק התחתון של הגרף את העוצמה היחסית ביניהם (Relative Strength).

ניתן לראות שעד יולי, הדאו היה יותר חזק מהיורו (קו סגול יורד), מאז יולי, חוזקם היחסי משתווה, ומוכל במלבן אופקי די צר. שיוני זה מצביע כמובן על הקורלציה החזקה והמתחדשת בין שניהם. בכך קיבלנו אישור למה שהגרפים עצמם רמזו לנו ויזואלית.

לסיכום

עד מתי השווקים יתייחסו לדולר יורד כדבר חיובי?

מתי יובן שמדובר בסכנה ליציבות המטבע המשמש כמטבע רזרבות?

עד מתי "אינפלציה במוצרים" תתקבל כדבר שולי בעיני הפד?

באיזו נקודה בזמן מדינות ספקיות חומרים גלם יבקשו לקבל תשלום ב"צורה אחרת"?

כל זה כנראה ייקח עוד הרבה זמן.

לעומת זאת, השלב הראשון במהפך לכיוון מדיניות שונה ומרסנת, כבר איתנו, ויתבטא כאמור בתוצאות הבחירות. אזכיר כאן שכל מעשי הפד נעשים בתאום עם הממשל. את תפקיד האיש הרע הוא לא יהיה מוכן לקחת לבדו, ולגרום לדולר מתמוטט לבדו. כאשר בוושינגטון לא יהיה גב חזק לכך, הפד לא ימשיך בכיוון זה.

זה השינוי הפוליטי אשר ישנה את מסלול המטבע האמריקאי לעלייה מחודשת, יכניס את המשק לסיבוב מיתון נוסף כדי "לנקות" מקצת מן החוב, ולייצר בסיס בריא יותר לעתיד כלכלי טוב יותר של המעצמה הגדולה (והיחידה עדיין) בעולם.

-

משה שלום הוא מנתח שווקים פיננסיים וחלק מצוות אתר "הכול בגרפים" המספק שירותים למשקיעים וסוחרים בשיטת הניתוח הטכני. -

כל המעוניין להיכנס לרשימת תפוצה לקבלת תזכורות על סקירותיו, וחומרים נוספים, יכולים לשלוח אימייל

-

ל- Moshe.Shalom@gmail.com ולכתוב בשורת הנושא או בגוף המייל את המשפט "אני מעוניין להצטרף".

-

משה שלום עשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה

-

הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.