"אף אחד לא מסתיר שגוף מוסדי נהנה לנהל עסק עם דמי ניהול גבוהים יותר ושסוכני הביטוח מתוגמלים בהתאם, אז מה? חברות הסלולר מנסות להעביר אותך למסלול הכי זול? לא צריך להילחם בכלכלה. למפקח על הביטוח, עודד שריג, יש חוכמת חיים וניסיון, הוא מבין שאין צורך להתערב בדמי הניהול והתחרות תעשה את שלה. אני שמח הוא אינו מובל על ידי כותרות לוחמניות, אלא חושב בצורה שקולה ונמנע להיחפז ולשלוף".

אם תהיתם מי זה שמביע תמיכה כה גורפת במדיניותו של שריג וחולק מחמאות להתנהלותו, מדובר בנגה רחמני, יו"ר ובעלים של חברת הביטוח איילון. הוא אמר את הדברים בראיון שנתן לאחרונה ל"כלכליסט". נגה הוא אדם הגון; פיו ולבו שווים והוא אומר בקול רם את מה שבענף הביטוח לוחשים: דמי הניהול הגבוהים טובים לנו, העמלות הגבוהות של סוכני הביטוח אינן בעיה, לא שלנו לפחות, ושריג עושה עבודה טובה בכך שהוא אינו עושה דבר ומתמהמה בטיפול בדמי הניהול.

קולות של עשייה

אנחנו, כצרכנים, קצת מודאגים מהתמיכה הגורפת של ענף הביטוח (ודברי רחמני מייצגים עמדה מקובלת בענף) במדיניות האוצר; תמיכה שלא ראינו כמוה במפקחים קודמים. ואם אנחנו בנעלי הרגולטור, היינו מוטרדים מכך שהמפוקחים מרוצים כל כך מהפיקוח עליהם. אבל באוצר לא מודאגים מהעלייה בדמי הניהול, הרוצח השקט שמשמיד רבע עד שליש מהפנסיה של החוסכים. פרופ' שריג והבוס שלו, שר האוצר יובל שטייניץ, זחוחים ואינם רואים בדמי הניהול בעיה דחופה.

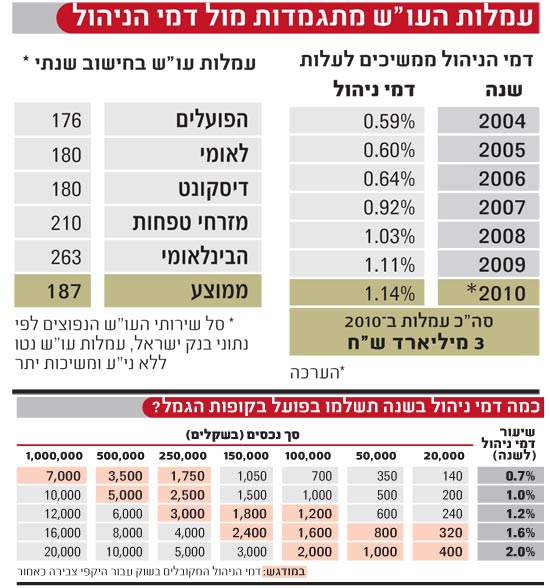

בדיוק לפני שנה התחיל "גלובס" לעסוק בבעיית דמי הניהול. בסדרת כתבות חשפנו את העלייה הדרמטית בדמי הניהול בקופות הגמל (73% תוך שלוש שנים; למרכז המחקר של הכנסת נדרשו עוד שלושה חודשים כדי לכתוב מסמך רשמי ומנומק שאישר את טענות "גלובס"), את גובה עמלות הסוכנים (מחצית מדמי הניהול הנגבים מהלקוח), את מבצעי המכירות של הגופים המוסדיים שעלותן מתגלגלת לדמי הניהול, את השכר הממוצע של העובדים בענף הגמל (14,100 שקל בחודש) ושל מנהלי הקופות (1.1 מיליון שקל בשנה).

באוצר מאוד לא אהבו את התמקדות התקשורת בדמי הניהול. פרופ' עודד שריג הוא אדם ישר, ולשבחו ייאמר שהוא אינו מסתיר את דעתו על העיסוק בדמי הניהול. מבחינתו מדובר בפופוליזם זול. לתפיסתו, התייקרות דמי הניהול היא בעיה שולית שתיפתר מאליה אחרי שהאוצר יצליח להגביר את התחרות. בשיחות פרטיות, שריג מודה שהוא נאלץ לעסוק בדמי הניהול רק כי מופעלים עליו לחצים מצד כלי התקשורת וחברי הכנסת.

לתפיסתו של שריג, יש לאגף שוק ההון באוצר לפחות עשרים בעיות דחופות יותר מהטיפול בדמי הניהול, אבל מאחר ששריג הוא אדם רציונלי, הוא מבין כי אם לא יעשה קולות של אחד שעוסק בבעיה, כדי להוריד מעל גבו את העיתונאים המציקים (ודמי הניהול בחיסכון פנסיוני הם מקרה נדיר שבו שני עיתונים כלכליים אוחזים בדעה אחת), עלולים חברי כנסת המושפעים ממה שנאמר בתקשורת להתערב ולהגיש הצעות חוק בעייתיות וקיצוניות.

מבחינת שריג, אם כן, העניין לא בוער, וככה בדיוק זה נראה. אגף שוק ההון באוצר נוקט טקטיקה של השהיה וגרירת רגליים. באוצר דנים כבר חודשים ארוכים ומכינים "תוכנית גדולה" להגברת התחרות, הורדת חסמי מעבר ושינויי מס שתפתור את כל בעיות השוק. דמי הניהול, מסבירים באוצר, יירדו כתוצאת לוואי של יישום התוכנית. רעיונות עולים, רעיונות נופלים, ובאוצר ממשיכים לדון. מדי פעם נזרקת לתקשורת עצם בצורת רעיון שמתגלגל. כך נוצרת מראית עין של עשייה ובינתיים הזמן עובר.

ביולי השנה כבר עמדו באוצר להציג תוכנית, אחר כך אמרו שהתוכנית תוצג כשיחזור שריג מחופשתו, בהמשך דחו לאחרי החגים באוקטובר. "הלחץ הציבורי הוביל לקשירת רעיונות שונים למצגת, שתראה שהאוצר מתמודד עם הסוגיה. כעת, כשהלחץ ירד, אפשר להמשיך הלאה עם התוכניות המקוריות", צוטט בספטמבר "מקורב" לשריג. עכשיו מדברים על הצגת תוכנית בסוף נובמבר או במהלך דצמבר. מה בוער?

לאן הולך הכסף?

אלא שבינתיים השוק אינו ממתין לאוצר, ממשיך בשלו וגובה דמי ניהול מטורפים. בשבוע שעבר חשף "גלובס" כי בפסגות, הגוף הגדול בשוק, יקרו את דמי הניהול של חלק מהלקוחות בעשרות אחוזים. לקוח פרטי שברשותו 250 אלף שקל ישלם דמי ניהול בגובה 1.4% אם אינו חלק מקולקטיב או נמצא בהסדר מיוחד. 1.4% בשנה הם 3,500 שקל, פי עשרה מעלות ניהול חשבון עו"ש בבנק הכולל תיק ניירות ערך נכבד. אם ללקוח יש רק 50 אלף שקל, הוא ישלם דמי ניהול בגובה 1.8%, כלומר 900 שקל בשנה.

בפסגות לא מתרגשים: "במסגרת הניהול השוטף, לכל אורך השנה, מתקיימת בחינה של דמי הניהול ומתבצעות התאמות בהתאם", אומרים בבית ההשקעות. "התאמות", למי שלא מכיר את הז'רגון, הן שם קוד להתייקרות.

לאן הולך הכסף? הגופים המוסדיים מוכרים לנו סיפורי סבתא, שהכסף מיועד לשיפור השירות, לשיפור ניהול ההשקעות והוצאות רגולציה - מטרות ראויות וחשובות. אבל המציאות שונה. הכסף מדמי הניהול, יותר מ-3 מיליארד שקל בשנה, מופנה בעיקר לשלושה אפיקים:

1. החזרת סכומי העתק ששילמו הגופים המנהלים על רכישת קופות הגמל מהבנקים או על רכישת בתי ההשקעות עצמם. קרן יורק הרוויחה בהשקעה בפסגות יותר ממיליארד שקל בארבע שנים; קרן אייפקס העניקה לפסגות שווי של 2.7 מיליארד שקל. זהבית כהן, מנכ"ל אייפקס, לא רכשה את פסגות לשם שמים אלא כדי להרוויח. מישהו צריך לשלם את המחיר.

2. שכרם של המנהלים בענף. לא בכדי המתעשרים החדשים, דמויות מוכרות לכולנו המקבלות שכר של מיליוני שקלים בשנה ואופציות של עשרות מיליוני שקלים, הם מנהלי קופות הגמל ובתי ההשקעות. נחזור על הנתון: עלות השכר הממוצעת בשנת 2009 של מנכ"ל קופת גמל הוא 93 אלף שקל בחודש, מקביל לראש חטיבה בבנק גדול או מנכ"ל חברה תעשייתית בינונית.

3. הוצאות השיווק ובעיקר לסוכני הביטוח. עמלות בשיעור 50% מדמי הניהול שהלקוח משלם, מתנות, הטבות, פרסים ונסיעות לחו"ל. האם מישהו חושב שהוצאות אלו אינן מגולגלות ללקוח באמצעות דמי הניהול?

הלקוח מפסיד פעמיים

בעוד האוצר מתמהמה ולא עושה דבר; בעוד פרופ' שריג חוכך, חושב ומתלבט, דמי הניהול ממשיכים להיגבות. לנו זה עולה 2 מיליון שקל ביום. דמי הניהול בקופות הגמל צפויים להגיע בשנת 2010 ליותר מ-3 מיליארד שקל. אם האוצר היה נוקט כמה צעדים מנהלתיים פשוטים כמו הגבלת עמלות או הורדת תקרת דמי הניהול המרבית ל-1.5%, ובכך מוריד את דמי הניהול ב-0.2% בלבד, היה החיסכון ללקוחות 600 מ' ש' בשנה. אבל באוצר לא ממהרים לשום מקום.

משוק ההון וגם באוצר עצמו עולה הטענה כי אסור למשרד האוצר לקבוע מחירים או להתערב בשוק החופשי. לטענה זו אין רגלים וידיים. האוצר התערב ומתערב בשוק באופן קבוע; הרי תקרת המחיר הנוכחית, 2% בשנה, היא בעצמה החלטה מנהלית של האוצר. האוצר התערב גם בקרנות הפנסיה ובפוליסות המשתתפות ברווחים וקבע שם מנגנוני מחיר ותקרות מרביות. כעת על האוצר להתערב שוב ולהוציא שתי תקנות: האחת - דמי הניהול המרביים יירדו ל-1.5%. האחרת - איסור מתן עמלות לסוכני ביטוח כשיעור מדמי הניהול של הלקוח.

האוצר גם צריך להתערב במבצעי המכירות מנקרי העיניים ולאסור מתן מתנות ופרסים לסוכן הביטוח. היום החוק אוסר על חברת ביטוח או בנק לתת ללקוח מתנות בשווי של יותר מ-300 שקל כדי לגרום לו לעשות פעולה או לרכוש מוצר. בתי ההשקעות עוקפים את ההנחיה בכך שהם מעניקים לסוכנים מתנות בשווי עשרות אלפי שקלים. זה מותר, כי הכסף אינו מגיע ישירות ללקוח והאוצר מתעלם מכך שהסוכן מפעיל את הלקוח ומנתב אותו לקופה כרצונו.

אבל באוצר, כאמור, חושבים אחרת. שם עדיין מתפלפלים על הורדת חסמים לא אפקטיבית שתאגוף את הבעיה ולא תתמודד איתה; עדיין לא מוכנים לעשות את הצעד המתבקש - התערבות רגולטורית מהותית בשוק, הכוללת פיקוח על מחירים. מבחינת האוצר, הפתרון טמון בהגברת התחרות שתביא בתורה להורדת המחירים בשוק - מתודה ישנה שהביאה אותנו למבוי הסתום הנוכחי. באוצר מקדמים, כמעין דאוס אקס מכינה, את המסלקה הפנסיונית שאולי תתחיל לפעול עוד שנתיים וכעת הליכי החקיקה להקמתה תקועים בחוק ההסדרים; בונים על "הורדת חסמי מעבר", הגדלת שקיפות ועוד סיסמאות יפות.

בשוק הגמל מתאפשר מעבר חופשי בין הקופות כבר כמה שנים, אבל ראו זה פלא, התחרות לא מחלחלת לדמי הניהול. מדוע? כי קיים כשל שוק מובנה. לכל השחקנים בשוק, להוציא הצרכן עצמו, יש אינטרס שדמי הניהול יהיו גבוהים. האינטרס של הגוף המנהל מובן מאליו - דמי ניהול גבוהים מגדילים את הכנסותיו. כך גם אצל המתווך, סוכן הביטוח. הוא מקבל מקופת הגמל עמלה הנגזרת מדמי הניהול שמשלם הלקוח.

איך ייתכן שבנקים יוצאים במבצעי הנחות ללקוחות על ימין ועל שמאל - רק תעבור בנק ותקבל מענקים, הלוואות ללא ריבית ועו"ש בלא עמלות - אבל אף בית השקעות או חברת ביטוח אינם יוצאים במבצעים ללקוחות - תעבור אליי ותקבל הנחות בדמי ניהול? התשובה פשוטה. בעיני חברת הביטוח, הלקוח האמיתי הוא המשווק, סוכן הביטוח, לא העמית בקופה. לכן אליו מופנות ההטבות, המתגלגלות בתורן לעלייה בדמי הניהול. העמית מפסיד פעמיים - הוא לא נהנה מתחרות עליו ואף משלם מכיסו את מחיר התחרות בין היצרנים על המשווקים.

במשרד האוצר יש בעיה תפיסתית חמורה. מבחינת אנשיו, עליהם רק ליצור מנגנונים שיגבירו תחרות והיא תעשה את שלה. זה לא עבד בעבר וזה לא יעבוד גם היום, כי באוצר מתעלמים בעקביות ממבנה השוק ומהכוחות הפועלים בו ומסרבים להכיר בכך שהתייקרות דמי הניהול היא תולדה של כשל שוק. לכן הפתרון המיידי, לא פתרון שיופעל אולי עוד 5 שנים, הוא בצעדים מתערבים הקובעים מחיר וכלים נוקשים לגבי עמלות משווקים.

תגובת האוצר: "לא התחייבנו"

משרד האוצר מסר בתגובה לדברים כי מעולם לא התחייב להציג תוכנית לדמי הניהול או אחרת ביולי או בכל תאריך אחר. משרד האוצר משלים בימים אלה את גיבושה של תוכנית אסטרטגית לתחום החיסכון הפנסיוני. כשתושלם, תובא לידיעת הציבור.

באוצר שוקלים

1. הגברת התחרות בשוק הפנסיוני, בעיקר באמצעות הקלת הניידות בין הגופים

2. הקמת מסלקה פנסיונית - תהליך שיימשך כמה שנים. החשש: המסלקה תביא דווקא לייקור דמי הניהול כי ההוצאות הכרוכות בהקמתה ובתפעולה יגולגלו לפתח החוסכים

3. קביעת מדיניות הנחות בקופות הגמל - כל קופה תקבע שיעור הנחה מרבי

4. הגברת השקיפות וחובות הדיווח לחוסכים ביחס לדמי הניהול הנגבים - בשגרה ובכל שינוי בשיעורם

5. הגברת השקיפות ביחס לעמלות הסוכנים. נשקלת הגבלת עמלותיהם כך שלא יהיו שיעור קבוע מדמי הניהול

6. הגבלת מתנות ומבצעים לסוכנים

7. הרחבת האפשרות להצטרף לקופות הסקטוריאליות הזולות

8. הגברת המודעות בקרב הציבור

נוסעים לקובה, על חשבון הלקוחות

נשיא לשכת סוכני הביטוח, אודי כץ, מגן על אנשיו בחירוף נפש ומאשים את הגופים המוסדיים שלוקחים לעצמם את עודף דמי הניהול ואשמים בהתייקרות. הוא צודק חלקית. גם לסוכנים יד ורגל בעלויות. רק בשבוע שעבר חשף "גלובס" את מבצעי המכירות של החורף. הדיל פשוט - סוכן הביטוח, שממילא מקבל כעמלה מחצית מדמי הניהול, יקבל גם טיול לחו"ל, כדי להעביר את לקוחותיו לקופת הגמל של בית השקעות שמשלם לו.

תחת הכותרת "מיהם הסוכנים שיזכו לשתות מוחיטו בחופי קובה", מציע בית השקעות מיטב מבצע: סוכן ביטוח שיעביר בין 25 באוקטובר לסוף דצמבר לקופות הגמל וקרנות ההשתלמות של בית ההשקעות לקוחות עם נכסים בהיקף של 3 מיליון שקל, יזכה בחבילת נופש מפנקת בקובה. מי שיעביר 5 מיליון שקל, יוכל לפנק גם את אשתו ויזכה בחבילה זוגית לקובה.

לחברת הביטוח מגדל מבצע דומה: חבילת נופש לקובה ליחיד תמורת העברות גמל בסך 4 מיליון שקל, ונופש זוגי בגין העברות בהיקף של 7 מיליון שקל. כלל ביטוח מציעה לסוכניה אפשרות בחירה בין טיול לסין (הונג קונג ומקאו), לדרום אפריקה, קרוז בקריביים או וגאס ולוס אנג'לס. היעד למבצע - העברות גמל והשתלמות של 7.5 מיליון שקל. אנחנו מדגישים - כל אלו מלבד העמלה הרגילה שמקבל הסוכן.

מחכים לח"כ שירים את כפפת הטיפול בדמי הניהול

שני האקדמאים הנכבדים, עודד שריג ויובל שטייניץ, נמצאים גבוה במגדל השן שלהם ולא יעשו דבר מהותי עד שלא יאנסו אותם לכך. העמיתים ימשיכו לשלם דמי ניהול עודפים בסך 2 מיליון שקל ליום, ודבר לא יקרה אלא אם כן יקום ח"כ שידחוף את האוצר לפעול בעניין דמי הניהול.

פרופ' שריג חושש מחברי הכנסת, ובצדק. ראינו בשנים האחרונות איך חברי כנסת גורמים לממשלה לנוע בכיוונים שהיא אינה חפצה בהם. כך משה כחלון וגלעד ארדן דחפו את הרפורמה בעמלות הבנקים, כך העלו שלי יחימוביץ' וחיים כץ את נושא הפיקוח על שכר בכירים. ח"כ אמנון כהן כבר העלה כמה הצעות חוק הנוגעות לדמי הניהול, אבל השאלה מי יהיה הח"כ שיקבל על עצמו את המשימה במלואה עדיין פתוחה.

דמי ניהול הם נושא מורכב וקשה להבנה. מועמד אפשרי יכול להיות ח"כ כרמל שאמה, היו"ר המיועד של ועדת הכלכלה, או ח"כ חברתית כמו שלי יחימוביץ. האם יש להם האומץ?

לפעמים גם 0.7% הם יותר מדי

סוגיית דמי הניהול הגבוהים מציבה אתגר ממשי למשרד האוצר, כיוון שמדובר בחיסכון חובה בשוק הישראלי - כרגע לשכירים, ובעתיד גם לעצמאים.

בביטוחי החיים, דמי הניהול הם גבוהים באופן מסורתי; בקופות הגמל, לעומת זאת, הם נסקו מאז רפורמת בכר. זה אומר, שאם יש כשל בשוק החיסכון הפנסיוני, ונתוני השנים האחרונות מלמדים שאכן יש כשל כזה, אין לצרכן הממוצע כל דרך לברוח ממנו.

עם זאת, חשוב לומר שלא כולם נפגעים באותה מידה מדמי הניהול הגבוהים. למעשה, הצרכנים שנפגעים יותר הם אלה שהצבירות שלהם גבוהות - כמה מאות אלפי שקלים ומעלה.

לשם המחשה, לקוח עם צבירה של מיליון שקל בגמל עשוי לשלם 0.7% לשנה. על פניו מדובר בסכום נמוך, ודאי ביחס ללקוח עם צבירה של 100 אלף שקל, שלרוב ישלם 1.2% ומעלה (אפילו עד 2%). ואולם, היקף הכסף המנוהל אינו משנה את עלות ניהול חשבון של לקוח בגמל. העלות השולית ביחס לצבירה צומחת היא זניחה. מתגלה כאן תמונה בעייתית מאוד: לקוח עם צבירה של מיליון שקל ודמי ניהול בגובה 0.7% בשנה ישלם מדי שנה דמי ניהול בשיעור מופקע של 7,000 שקל, בעוד לקוח עם צבירה של 100 אלף שקל ישלם סכום של 1,200 שקל עד 2,000 שקל בשנה.

על מה משלמים?

מדוע על הלקוחות לשלם סכומים גבוהים כל כך? הרי ניהול קופת גמל כמוהו כניהול חשבון בנקאי מסובך עם תיק ני"ע סולידי. כלומר, מדובר בניהול חשבון עמית המצדיק תשלום של כמה מאות שקלים בשנה ואולי אפילו קצת יותר מאלף שקל בשנה, בשל דרישות הרגולציה והפיגור הטכנולוגי ביחס לחשבונות העו"ש, וכן בשל ניהול ההשקעות בפועל ולעתים גם טיפול בתביעות; מוצדק אפילו שלקוח שהצבירות שלו גבוהות ישלם יותר מלקוח שהצבירות שלו נמוכות, כי זהו סבסוד מינימלי המאפשר לכולם לחסוך. אבל תשלום של אלפי שקלים מדי שנה עבור ניהול כסף רב העשוי כולו מקשה אחת, ניהול חשבון וכמה מכתבים ברבעון? נראה שזה כבר יותר מדי.

הבעיה הגדולה היא דווקא בצבירות הבינוניות, אצל לקוחות שאינם משלמים את דמי הניהול המרביים האפשריים (2% בשנה). הבעייתיות הזאת תבוא לידי ביטוי ככל שהשוק יהיה תחרותי יותר. יש לקוחות רבים בעלי צבירות בינוניות, ובהם גם שכירים ששכרם אינו דווקא גבוה, אלא הם פשוט חוסכים במשך שנים רבות.

חשוב לזכור, דמי הניהול הגבוהים נגבים תמורת שירות כספי. שירות כזה אינו שקול כנגד שירות הניתן בחברות המספקות מוצרים עתירי השקעה בתשתיות (למשל, סלולר או לוויין וכבלים), שגם עליהם משלמים אלפי שקלים בשנה. אלה הם מוצרי בחירה, לא מוצרים מנדטוריים.

11