לאחרונה נשמעות יותר ויותר אמירות על שוק האג"ח המדברות על חוסר הפוטנציאל שבו, ואפילו על בועה. לפי הדיבורים האלה, מחירי האג"ח הממשלתיות והקונצרניות גבוהים, והתשואות שלהן נמוכות במיוחד.

הסביבה הכלכלית תומכת במגמות אלו: הריביות, לא רק אצלנו, נמצאות כבר תקופה ארוכה ברמה נמוכה במיוחד, ובמקביל ישנן השפעות מאקרו-כלכליות אחרות, שישפיעו על שוק החוב, ובסופו של יום יבואו לידי ביטוי גם בתשואות החיסכון הפנסיוני של הציבור הרחב.

נקודות אלו, ובמיוחד השבריריות של האפיקים הסולידיים, באות היטב לידי ביטוי בדבריו של מנכ"ל קבוצת כלל ביטוח, שי טלמון, שאמר לנו מוקדם יותר השבוע, כי "אחד האתגרים שלנו (הענף כולו - ר.ש) לגבי 2011 ואילך נוגע לעבודה בסביבת ריביות נמוכה, כאשר התשואות באג"ח הממשלתיות והקונצרניות ירדו לשיעורים נמוכים. האתגר של התעשייה יהיה לפעול בסביבה זו, במצב שבו שיעור התשואה הפנימי נמוך מאוד, ולהשיג את התשואות הנדרשות במטרה לעמוד בהתחייבויות (הגדלות בשיעור קבוע רגולטורית - ר.ש)".

גם מנכ"ל קבוצת הביטוח הפניקס, אייל לפידות, לא רואה פוטנציאל גדול בשוק הסולידי. "בשוק האג"ח הגענו למיצוי מסוים. הריביות נמוכות מאוד, וזה קורה במשק העולמי. אבל אין פה בועה בשוק האג"ח, והמגמות הללו קורות בכל העולם. אני לא צופה שהמצב בשוק זה ישתנה בזמן הקרוב, ורק בעתיד היותר רחוק הריביות יעלו והאג"ח יחזרו לרמה סבירה", אמר לנו השבוע לפידות.

האתגר הגדול ניצב בפני חברות הביטוח משום שרווחיהן תלויים במידה רבה מאוד בשוק ההון. זאת בשל הנוסטרו, ובעיקר בשל ההתחייבויות האדירות שלהן כנגד הביטוחים שהן מוכרות, שמנותבים להשקעה משמעותית באפיקים הסולידיים, וגם בגלל הפוליסות המשתתפות ברווחים, שמניבות רווחים גדולים בהינתן תשואה חיובית. ואולם, זו אינה החוליה המאותגרת היחידה בשרשרת.

נראה אפוא ששוק החיסכון הפנסיוני ניצב לפני תקופה מאתגרת במיוחד - כשהמגמות המרכזיות בהיבטים אלו הן כלל-עולמיות. בכל אופן, האתגר מבחינת הגופים המנהלים את החיסכון הפנסיוני אמנם מתבטא עבורם ברווחיות, אלא שאתגר זה לא מסתיים ברמת הגופים המנהלים, אלא בא לידי ביטוי עוד קודם לכן בתשואות של החסכונות הפנסיוניים של הציבור הרחב. נראה שבעתיד הנראה לעין, על העמיתים ועל המבוטחים להתרגל לרעיון של תשואות נמוכות יותר מאלה שהורגלו בהן בשנה וחצי האחרונות.

המשך הדרך - בכיוון מטה

בשנת 2009 רשמו הגופים הפנסיוניים, המנהלים את החיסכון לטווח ארוך של הציבור, תשואות גבוהות מאוד. כבר אז, ובוודאי בדיעבד, התשואות הטובות של השנה שעברה היו סבירות, מכיוון שהן באו על רקע ההתאוששות מהמשבר החריף של 2008 ותחילת 2009, כשפסימיות היתר שתקפה את השווקים, יחד עם ההתאוששות וההבנה שהשווקים והחברות העסקיות לא באמת קורסים, הובילו לתיקון חזק.

המגמה החיובית הזו נמשכת עמוק לתוך 2010 (ונותרו רק חודשיים עד סוף השנה). הגופים הפנסיוניים מציגים תשואות יפות מאוד מתחילת השנה, למרות סביבת הריבית הנמוכה, ונראה שלשוק הסולידי (המהווה כ-46% מהתיק המשותף לכל הגופים הללו) אין לאן להמשיך לטפס. כלומר, נראה שהמשך הדרך באפיקים הסולידיים יהיה בדרך למטה, מה שמצביע על הסבירות הרבה לכך שהתשואות הגלומות בתיקים המוסדיים הנוכחיים מוגבלות מאוד בהסתכלות לעתיד. כך, לאחר כשנתיים של שעטה ותשואות ריאליות נאות, נראה שרכבת התשואות עומדת לפני האטה משמעותית, אם לא יותר מכך.

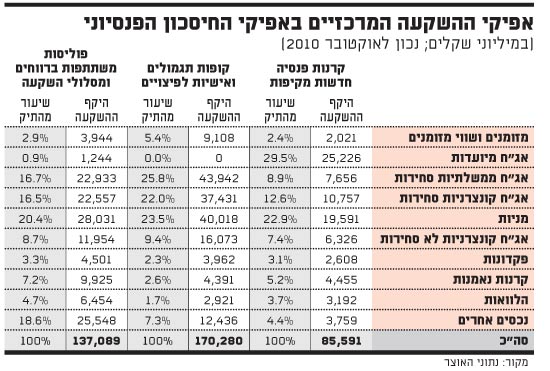

האפיקים הסולידיים - אג"ח ממשלתיות סחירות ואג"ח קונצרניות סחירות ולא סחירות (להוציא האג"ח המיועדות, שצפויות להמחיש בעתיד פעם נוספת את חשיבות העוגן של תשואה ריאלית מובטחת) - מהווים כיום כ-46% מהתיקים של קופות הגמל לתגמולים, הפוליסות המשתתפות ברווחים של חברות הביטוח וקרנות הפנסיה החדשות המקיפות. במספרים מדובר בסך מצרפי של כ-180 מיליארד שקל, רובו ככולו בשוק המקומי.

לכך יש להוסיף את תיקי המניות הגדולים של הגופים הללו, המהווים יותר מ-22% מהתיק המשותף לגופים האמורים, יחד עם המניות בחו"ל (מיעוט מהתיק), שגם הם מושפעים ישירות מסביבת הריביות, וצפויים להגיב להעלאות הריבית שצפויות להמשיך ולקרות.

בכל אופן, הנוכחות הגדולה ביותר של אג"ח קונצרניות ואג"ח ממשלתיות סחירות ולא סחירות (ללא שקלול אג"ח מיועדות, המהוות כ-30% מנכסי קרנות הפנסיה החדשות המקיפות) נמצאת בקופות הגמל. כ-57% מהנכסים המצרפיים של הקופות לתגמולים נמצאים באפיקי השקעה אלו, כשבביטוחי החיים המנוהלים בשוקי ההון (הפוליסות המשתתפות ברווחים, המוכרות כקרן י', ופוליסות מסלולי ההשקעה) מדובר כבר בכ-42%. בקרנות הפנסיה החדשות המקיפות מדובר בכ-29%, מעבר לאג"ח המיועדות. כלומר, הפגיעות הרבה ביותר מ"האתגר" שבמצב הנוכחי בשוק הסולידי נמצאת בקופות לתגמולים.

יותר מזומן בתיקים

כך או אחרת, המוסדיים לא משקיעים רק באג"ח ממשלתיות, באג"ח קונצרניות ובמניות - אף שיחדיו מהווים אפיקים אלה כ-68% מהתיקים ללא קרנות נאמנות ותעודות סל (שאיתם הם מהווים בסביבות שלושה רבעים מהנכסים). אפרופו קרנות נאמנות ותעודות סל, אפיקים אלו משמשים את המוסדיים בעיקר בהשקעות בחו"ל.

נכון לסוף אוקטובר, כ-4% מהתיקים הפנסיוניים נמצאים במזומן ובשווי מזומן. השיעור הגבוה ביותר בהיבט זה נמצא כצפוי בקופות הגמל, שהן המוצר הנזיל ביותר מבחינת הלקוח מקרב השלושה. נוסף לכך, כ-3% מסך התיקים נמצאים בפיקדונות, כך שיחד עם המזומנים מדובר על קצת פחות מ-7%, שהם יותר מ-26 מיליארד שקל בשני האפיקים אלו.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.