סוגיית דמי הניהול הגבוהים בקופות הגמל ובביטוחי המנהלים, ש"גלובס" מתריע עליה זה זמן רב, מקבלת מענה כחלק מתוכנית האוצר להגברת התחרות בשוק הפנסיוני, שהודיע עליה אתמול (ג'). בדומה לפתרונות האפשריים לבעיה שהצגנו ב"גלובס", החליט משרד האוצר "לחתוך בבשר" ולהוריד את הרף המקסימלי המותר לגביית דמי ניהול. האם זה מספיק? מבדיקת "גלובס" עולה כי המודל החדש של האוצר ייטיב עם החוסכים בקופות הגמל עם יציאתם לגמלאות, ולמעשה כבר לאחר 10-15 שנים מתחילת החיסכון.

במסגרת התוכנית שפורסמה אתמול, הודיע האוצר שבכוונתו לשנות את מבנה דמי הניהול. כיום, דמי הניהול המרביים הם עד 2% מהצבירה לשנה, ואילו האוצר מציע מודל של עד 1.2% מהצבירה לשנה פלוס דמי ניהול של עד 5% מההפקדות השוטפות. המודל הזה יהיה בתוקף משנת 2015, אבל כבר ב-2012 דמי הניהול הנהוגים בקופות הגמל ובביטוחי המנהלים יופחתו. הגוף המנהל יוכל לבחור - להפחית בהתאם למודל החדש או להשתמש באופציית ביניים זמנית, שלפיה ייגבו כ-1.5% מהצבירה לשנה.

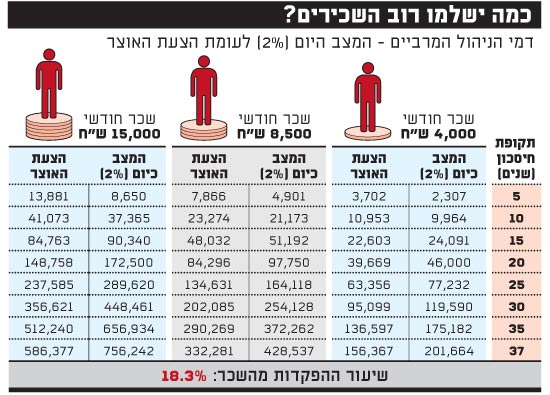

ההשפעה על השכירים

"גלובס" בדק כיצד התוכנית של האוצר תשפיע על גובה דמי הניהול שמשלמים חוסכים בשלוש רמת שכר, המאפיינות את רוב השכירים במשק. הבדיקה העלתה שבעלי שכר חודשי של כ-4,000 שקל ברוטו ישלמו לפי המודל הקיים (2% מהצבירה) דמי ניהול מצטברים של כ-202 אלף שקל, בעוד שלפי המודל החדש שמציע האוצר הם ישלמו לאורך השנים דמי ניהול של כ-156 אלף שקל. כלומר, בעל החיסכון ירוויח 45 אלף שקל שייתוספו לחסכונו.

בקרב עובדים המשתכרים 8,500 שקל ברוטו בחודש ו-15,000 שקל ברוטו בחודש, החיסכון לאורך 37 שנים (מגיל 30 עד גיל הפרישה) יסתכם בכ-96 אלף שקל וכ-170 אלף שקל, בהתאמה.

מהנתונים האלה עולה כי לפי המודל החדש של האוצר, העמיתים בגמל ישלמו לאורך כ-37 שנות חיסכון כ-22% פחות מדמי הניהול שהם משלמים היום - שיעור שניתן לתרגם לחיסכון של עשרות אלפי שקלים.

כפי שניתן לראות בטבלאות המצורפות, בשנים הראשונות לחיסכון, העמית דווקא משלם יותר, ורק לאחר כ-10 שנות חיסכון הוא מרגיש בהטבה. הדבר נובע מאופי החיסכון הפנסיוני, המורכב כיום, לרוב, בעיקר מהפקדות חודשיות שוטפות של 18.3% מהשכר החודשי (שקלול של הפקדות העובד והמעביד יחד). בשנים הראשונות מדובר בסכומים מצטברים נמוכים, והם גדלים והולכים לאורך השנים, עם התמשכות ההפקדות ועם תשלום הריבית דריבית על הסכום הצבור.

44

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.