מסע הרכישות של רוני אלרואי ואבי ורטהיים

אבי ורטהיים, 52, הוא אחיינו של מוזי ורטהיים, בעל השליטה בחברה המרכזית למשקאות קלים (קוקה קולה) ומבעלי השליטה בבנק מזרחי טפחות ובזכיינית ערוץ 2, קשת.

במשך שנים ארוכות ניהל ורטהיים השקעות עבור דודו. הוא כיהן כיו"ר דירקטוריון בנק מזרחי טפחות, והוביל מטעמו את ההשקעה המוצלחת בחברת ההשקעות בנדל"ן אלוני-חץ (בה הוא משמש גם היום כיו"ר).

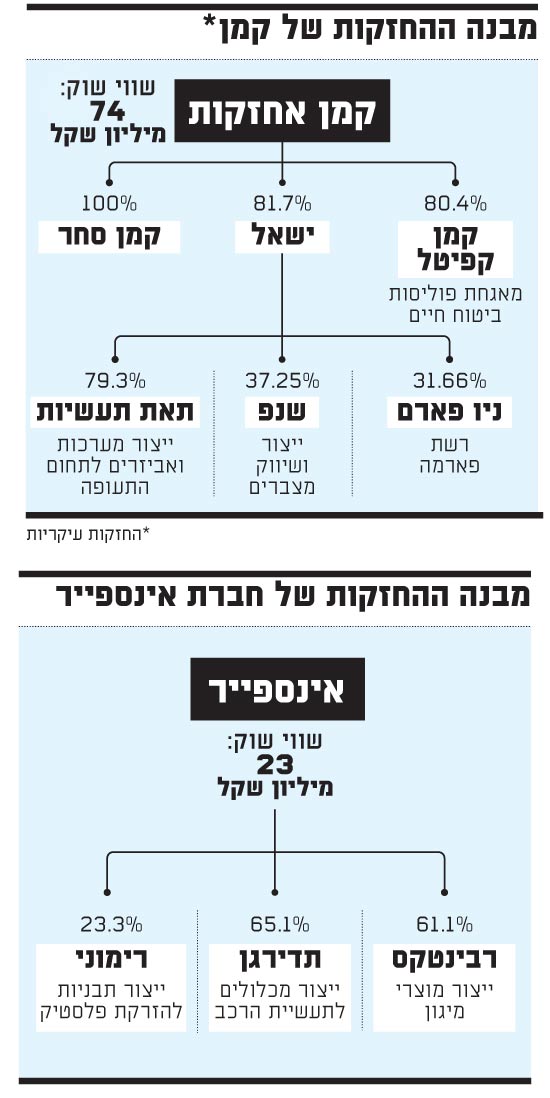

בשנת 2003 רכש ורטהיים את השליטה בחברת אינספייר (שאז נקראה שדות מו"פ), ויצא באמצעותה למסע רכישות מאסיבי, שכלל בעיקר את החברות התעשייתיות רבינטקס (אביזרי מיגון צבאיים) ותדיר-גן (יציקות אלומיניום לתעשיית הרכב), ומומן באמצעות אשראי בנקאי וגיוס אג"ח.

לעומתו, רוני אלרואי, 52, חתנו של יצחק תשובה, היה פעיל מאוד בעסקיו של חמיו במשך חצי יובל. בין היתר הוא היה מעורב בהשתלטות העוינת על קבוצת דלק בשנת 1998, ובהקמת דלק US בראשית העשור.

בסוף שנת 2004 החליט אלרואי לפרוש לדרך עצמאית, ורכש את השליטה בחברה הבורסאית מנדלסון שעסקה בשיווק אביזרי צנרת. אלרואי שינה את שם החברה לקמן אחזקות, הוריד את פעילותה המסורתית של מנדלסון לחברה בת, והחל לבצע רכישה של חברות, בעיקר בתחומי התעשייה, אך גם בתחומי הקמעונאות, האינטרנט, הפיננסים והנדל"ן.

בין החברות שנרכשו ניתן למנות את יצרנית המצברים שנפ, חברת מוצרי הפלסטיק אלכסנדרוביץ', רשת הדראגסטורס ניו-פארם והרכישה הבולטת ביותר - חברת שיפוץ אביזרי התעופה תאת טכנולוגיות, שבוצעה בסוף שנת 2007.

הפריחה בארה"ב, ההשקעה של שמרוק

ביולי 2007, בשיאו של גל גאות בשוק ההון, נסחרה אינספייר של אבי ורטהיים לפי שווי של כ-200 מיליון שקל, כמעט כפול מהשווי לפיו רכש ורטהיים את השליטה בחברה ארבע שנים קודם לכן.

הטריגר העיקרי לנסיקה היה פעילותה בארה"ב של רבינטקס, אותה רכש ורטהיים בתחילת אותה שנה. כאשר אינספייר כבר הייתה בעלת השליטה בחברה, השלימה רבינטקס את רכישת חברת ברטק האמריקנית, העוסקת במיגון ודיגום כלי רכב משוריינים. ברטק קיבלה הזמנות בהיקף של עשרות מיליוני דולרים מהצבא האמריקני, ההכנסות זינקו והרווחיות הייתה טובה. לרגע קצר נראה היה שורטהיים עשה עסקה מצוינת.

גם בחזית האחרת, זו של תדיר-גן, נראה היה כי לאינספייר יש סיבות לאופטימיות, לאור הסכמי הייצור שהיו לחברה עם שתי ענקיות הרכב האמריקניות, פורד וג'נרל מוטורס. גם אצל רוני אלרואי השיא הגיע פחות או יותר באותה תקופה.

ביוני 2007 נכנסה קרן ההשקעות שמרוק להשקעה בחברה הבת קמן סחר, המרכזת את פעילות הקבוצה בתחום המתכות. הקרן השקיעה כ-50 מיליון שקל תמורת 20% ממניות קמן סחר שהעניקו לפעילות זו שווי של 250 מיליון שקל לפני הכסף. בעקבות אותה עסקה רשמה קמן רווח הון של עשרות מיליוני שקלים, ושוויה של חברת ההחזקות של אלרואי נסק לכ-425 מיליון שקל.

מיתון בעסקי הרכב, רכישה יקרה בתעופה

הצרות של אבי ורטהיים החלו עוד טרם פרץ המשבר הפיננסי בספטמבר 2008. רבינטקס עברה להפסד תפעולי כבר ברבעון הראשון של אותה שנה, ובסיומה התברר כי היקף פעילות ייצור הקסדות - פעילותה המסורתית של החברה בארץ - נחתך בחצי. באשר לברטק, כאן נכונה לורטהיים אכזבה גדולה אף יותר: ההכנסות צנחו ב-27% על רקע ירידה בהזמנות מהלקוח העיקרי חברת נביסטאר, ועיכוב בתחילת האספקה של אמבולנסים במכרז אחר.

גם שוק תעשיית הרכב העולמי נכנס למיתון עוד לפני קריסת ליהמן ברדרס, מה שהוביל לירידה בביקוש לכלי רכב, ובהתאמה חדה כלפי מטה של היקף ההזמנות שקיבלה תדיר-גן.

כבר במהלך 2007 נרשמה ירדה בהכנסות החברה מרבעון לרבעון, והחל מהרבעון השלישי של אותה שנה היא עברה להפסד תפעולי.

לצרות הוסיפה ההחלטה של תדיר-גן להקים זרוע ייצור ושיווק מחוץ לישראל, "תדיר-גן אירופה" שהוקמה בתורכיה, וזאת על מנת להיות קרובה יותר למיקום המפעלים של לקוחותיה באירופה. החברה השקיעה בהקמת הפעילות למעלה מ-3 מיליון אירו.

עם פרוץ המשבר הפיננסי, התברר תזמון היציאה לחו"ל כגרוע, כאשר תדיר-גן סבלה בנוסף מהתחזקות השקל וממלאי שנרכש במחירים גבוהים, בעוד מחירי המתכות, חומר הגלם של החברה, ירדו בצורה חדה. בשבוע שעבר הודיעה החברה כי היא שוקלת להקפיא את הפעילות בתורכיה ולהעבירה לישראל.

בצל האירועים הללו, הוחלפה בשתי החברות שדרת הניהול הראשית. על רקע הצלילה החדה במניות רבינטקס ותדיר-גן המשיכה אינספייר להגדיל את החזקותיה בהן, כאשר ורטהיים עצמו רוכש מניות נוספות באינספייר. כך גדל בור ההפסדים הן באינספייר והן בחשבון הבנק של בעל השליטה.

בינתיים מן העבר השני, אצל קמן שבשליטת רוני אלרואי, החליטו בסוף 2007 לבצע קפיצת מדרגה. החברה רכשה את תאת טכנולוגיות מידיהם של הבעלים הוותיקים, שלמה אוסטרזצר ודב צאלים, במחיר שהיום ניתן לקבוע שהיה יקר, והושפע בין היתר מההנפקה המוצלחת בנאסד"ק באותה שנה של חברת הבת של תאת - לימקו-פידמונט.

אם עד אז ביצעה קמן מספר גדול של רכישות של חברות קטנות עד בינוניות, הרי שהפעם מדובר היה בהשקעה של 160 מיליון שקל, בחברה שהיוותה כ-20% מהפורטפוליו של החברה, שנעשתה תוך כדי נטילת מימון בנקאי.

בהמשך פגע המשבר בצורה קשה בענף התעופה, מה שהקטין את הרווח של תאת בצורה משמעותית, ובשנה האחרונה היא אף לא חילקה דיבידנד.

מעבר לכך, נפגעו גם המרווחים של החברות התעשייתיות בקבוצה, שממילא היו נמוכים. גם פיזור תיק ההחזקות של קמן על פני מספר רב של פעילויות לא הוכח כמוצדק, ואת מירב תשומת הלב הפנה אלרואי לייעול פעילות החברות שנרכשו.

לאחרונה נוספה לצרות של אלרואי אי עמידה בהתניה פיננסית של הנפקת אג"ח שביצעה קמן ביולי האחרון: הון עצמי מינימלי של 100 מיליון שקל. וכך, רבעון אחד לאחר שהנפיקה את האג"ח, נמצאת החברה בהפרה של אמת המידה לאור הפסד כבד ברבעון השלישי.

מחזיקי האג"ח, שעל פניו היו יכולים לנקוט מהלך של פירעון מיידי, קיבלו את הצעת החברה ונתנו לה ארכה של חצי שנה כנגד קבלה של תוספת ריבית לאג"ח.

הסדר חוב, הזרמות הון ומימוש נכסים

בשבוע שעבר הרים אבי ורטהיים ידיים בנוגע לתדיר-גן, והודיע כי הוא מוכן לוותר על השליטה לטובת קרן פימי, שתקבל אותה במידה שתחליט להזרים לחברה עשרות מיליוני שקלים. אגב, את השליטה בתדיר-גן רכש ורטהיים מידי אותה פימי במחיר הגבוה במאות אחוזים.

ורטהיים הגיע למצב הזה לאחר שהחברה מתחה את קווי האשראי של הבנקים עד סופם, כך שאם לא יוזרם כסף נוסף לחברה בשבועות הקרובים, לא יהיו בידיה מקורות להמשיך פעילותה. זאת, כשאינספייר, בעלת השליטה, אינה במצב בו היא יכולה להעמיד הלוואת נוספות.

רבינטקס כבר עברה הסדר חוב אשתקד. עם זאת, פעילות החברה ממשיכה להידרדר: בשלושת הרבעונים הראשונים של 2010 ההפסד הוכפל.

אינספייר לא יכולה להעלות כסף מקופת החברות אלא, היא נאלצה להזרים עוד כספים למטה. כתוצאה מכך גם אינספייר לא יכלה לשרת את חובה שלה, ובלית ברירה נאלצה לקחת הלוואה מקרן המנוף אוריגו. במקביל, אצל קמן של רוני אלרואי, הפחתות מלאי, ירידה בשער הדולר והפחתה של השווי בתאת, הביאו את החברה לרשום הפסד גבוה מתחילת השנה. לקמן אין בשלב הנוכחי בעיה תזרמית, ולכלל החברות בקבוצה יש מסגרות אשראי לא מנוצלות בהיקף של כ-160 מיליון שקל. זאת, כאשר היקף המזומנים של קמן סולו עומד על 64.3 מיליון שקל.

החברה התחילה לממש החזקות שלא נמצאות בליבת פעילותה. כך, היא מכרה ברווח את החזקותיה בחברת אספקת המידע קו מנחה.

להביא כסף מהבית או לוותר על החזקות

תשואת הזבל בה נסחרת האג"ח של אינספייר, והערת "עסק חי" שהתווספה לדו"חות החברה האחרונים, מעידים על המצב הקשה בו היא נמצאת.

החזרי החוב המשמעותיים של אינספייר, בעלת חוב כולל של יותר מ-200 מיליון שקל, צפויים להתרחש בשנת 2012, מה שאומר שלאבי ורטהיים יש קצת יותר משנה להחליט על עתיד חברות ההחזקות שלו.

על רקע הקיצוץ בתקציבי הביטחון והמצב הקשה בו נמצאת תדיר-גן, לא נראה כי בקרוב המצב ישתפר בצורה קיצונית, כך שעל דיבידנדים אין מה לדבר. אינספייר גם לא יכולה לקבל מימון חוץ בנקאי נוסף היות ורוב החזקותיה כבר משועבדות, כך שורטהיים יצטרך להחליט: או להביא עשרות מיליוני שקלים מהבית ולהישאר בעל השליטה, או לוותר על הדרך בה התחיל לפני שבע שנים, ולהיפרד מהשליטה, לטובת בעלי החוב או משקיעים חדשים.

רוני אלרואי נמצא במצב טוב יותר, ולפחות כרגע אין לקמן בעיה לשרת את חובותיה. עם זאת, כדי לא למצוא את עצמו במצב דומה לזה של ורטהיים באינספייר, עליו לחזק את ההון של קמן כאשר האפשרויות העומדות בפניו הן הזרמת הון עצמי באמצעות הנפקת זכויות; השקעה של גוף חיצוני כגון פימי או קרנות מנוף; או מכירת אחת או יותר מהחברות שנרכשו באופן שיצור רווח הון לחברה.

האפשרויות אינן מלבבות מבחינתו. בראשונה יגדיל אלרואי את הסיכון האישי שלקח בבניית הקבוצה; השנייה תאלץ אותו לשלם מחיר כבד של דילול. כך שנראה שחברת ההחזקות - השולטת על קרוב ל-30 חברות - תשאף להיפרד בזמן הקרוב ממספר חברות פורטפוליו שנרכשו בשנים האחרונות.

22