המאמר הוא קונספטואלי ובא להציע תפיסת השקעות ואינו מתיימר לחזות שווי שוק עתידי לחברת טבע באמצעות מחקר מיקרו או ניתוח טכני. נשאיר זאת למומחים בתחומים אלה.

מאז פרוץ משברון החוב היווני בסוף מרץ השנה ועד היום, השלים מדד ת"א 100 עלייה של כ-3% והוא משייט בשיאו ההיסטורי. הצניחה במניית חברת טבע לעומתו לא נבלמת, ובאותה התקופה איבדה כ-25% משוויה והיא נמצאת בשפל של שנה ועשרה חודשים.

ישנן מניות של חברות אחרות שמגמת הירידה בשעריהן גם היא מנוגדת למגמת השוק, אך חשיפת כספו של הציבור למניית חברת טבע היא מהותית, והשפעת השינוי בה על תיק ההשקעות של כולנו מעוררת הדים בכל פעם שזו מאבדת גובה.

כאשר מדד הייחוס (מדד ת"א 100) שובר שיאים ומניית טבע בוחנת רמות שפל, נשמעים יותר ויותר קולות הקוראים להוציאה מתיק המניות, כיוון שזו איבדה לכאורה את כוחה ואת הקסם שבה.

אלדר גנזל - מניית העם

מניית פריגו כמשל

כדי לבחון את השלכותיה של ההחלטה להדיח את טבע מתיק ההשקעות שלכם, כדאי להסיק מהמהלך החריג שאירע במניית פריגו השנה. משקלה של המנייה במדד ת"א 100 הוא 6.5%, וזו הניבה תשואה פנומנאלית בגובה 55% מאז תחילת השנה.

חברת פריגו פופולארית פחות ומניותיה אינן נפוצות בתיקי ההשקעות, בשונה ממשקלה הרב במדד הייחוס. משקיע מפוזר וקונסרבטיבי שבחר שלא לצרף את המניה לתיק, החטיא בכ-3.5% את תשואת השוק המקומי השנה. משקלה של מניית חברת טבע במדד הייחוס הוא 9.5%, ולפיכך הלקח בעניינה מובהק עוד יותר.

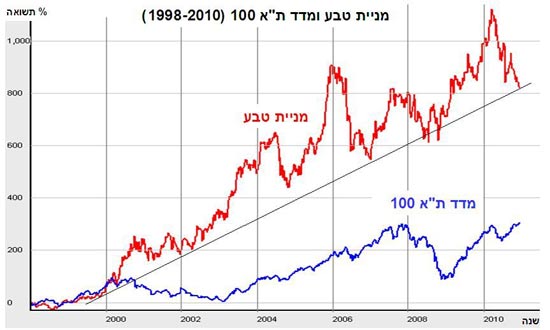

התחושה המתקבלת ממהלך הירידות של חצי השנה האחרונה במניית טבע בניגוד למגמת השוק אינה מעודדת, אך הסתכלות רחבה יותר עשויה לשנות את התמונה. הגרף המצורף המציג את שער המנייה ב-13 השנים האחרונות מראה כי היא מצויה במגמת עלייה ברורה בטווח הארוך, והמהלך השלילי האחרון לא חורג מהתנודתיות שהציגה בשנים קודמות.

בסיכום אותן 13 שנים הניבה מניית טבע תשואה בשיעור 825% לעומת 303% בלבד במדד ת"א 100 באותה התקופה. בלעדיי מניית טבע היה מניב תיק המניות שלכם תשואה בשיעור 240% בלבד, תשואת חסר משמעותית.

מכאן ניתן ללמוד על הסיכון הגלום בהחלטה להותיר מנייה כבדת משקל מחוץ לתיק המניות, וטבע אינה לבד במערכה. רשימת הכבדות כוללת גם את המניות: כי"ל, בזק, לאומי, פועלים ופריגו כאמור, עם משקל של 6.5% עד 9.5% ממדד ת"א 100. סך משקלן הכולל של המניות הללו עומד על כמחצית ממדד הייחוס כולו.

הקשר בין המדד למניות הכבדות פועל גם בכיוון ההפוך - במקרה של רכישת המדד כיחידה אחת. תנועה מאסיבית של כספים אל או מאפיק מניות ת"א, נעשית בעיקר באמצעות תעודות סל, קרנות מחקות מדד וחוזים עתידיים המובנים מאופציות מעו"ף. במקרים נפוצים שכאלו הזרמת הביקושים או ההיצעים לכל מנייה תעשה עפ"י משקלה היחסי במדד, והרי שכמחצית מהסך יופנה במישרין לשש הגדולות.

לא משנה מה דעתכם האינטואיטיבית, הטכנית או המלומדת על 6 המניות הגדולות הנסחרות בת"א. אם חפצה נפשכם להיחשף לשוק המניות המקומי, לא תוכלו לוותר על מי מהן בתיק המניות, ובהתאם למשקלה במדד הייחוס, בקירוב.

ניסיון "להכות את המדד" כבר הוכח כבלתי ישים לאורך זמן, והניסיון להשיג תשואה עודפת על השוק באמצעות משחקים במניות הכבדות מעצים את אלמנט ההימור, ועשוי להוביל לסטייה קריטית שלא ניתן יהיה עוד לתקנה. אין מקום לשיקול דעת בעניין מהותי שכזה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.