השריפה הגדולה בכרמל כבר כובתה, והמדינה כמעט ושבה לשגרה. כעת מתחיל המרוץ לתיקון פגעי השריפה והכשלים שהציפה. בצל הטרגדיה עם מותם של 42 קורבנות, כשלי הממשלה, הקושי בכיבוי והפגיעה ברכוש, לחברות הביטוח חלק משמעותי בשלב הנוכחי, כשהאסון והטיפול בו עשויים גם להשפיע עליהן בכיוון ההפוך.

1. לפי דיווחים מדובר על כ-250 מבנים שניזוקו, מתוכם כ-70 נהרסו. על פניו מדובר בסכומים שלא אמורים לאיים על מי מחברות הביטוח המקומיות, שיוכלו לעמוד בהתחייבויות שלהן. כמו כן, סביר להניח שהנזק האמור לא ישפיע באופן מהותי על תעריפי ביטוחי הדירות והכיסויים לנזקי אש (אפילו אם האירוע עשוי להוות זרז או סיבה להעלאה שכזו).

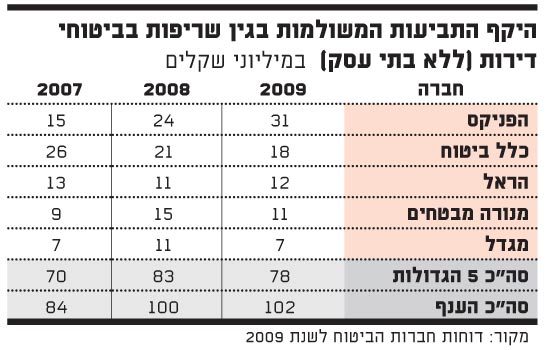

היקף התביעות המשולמות בגין שריפה בביטוחי דירות מסתכם בכ-100 מיליון שקל בענף לשנה "רגילה", ולפי ההערכות, בביטוחי עסקים ותעשייה מדובר (הנתונים לא מפורסמים) בסכום גבוה פי שניים-שלושה בשנה ממוצעת (ללא שריפות "יוצאות דופן").

בשוק הביטוח מעריכים שבהיבט הרכוש מדובר בנזק מצרפי של כ-100-150 מיליון שקל כתוצאה מהשריפה - כלומר, השריפה הביאה לדחיסה של כשנתיים תביעות לשנת ביטוח אחת - רף בהחלט אפשרי בענף זה מבחינה ביטוחית ויספג בעתודות שמגובות גם בהעברת סיכונים למבטחות משנה.

2. אובדן חיי האדם והפצועים ממחישים יחד עם הטרגדיה את הצורך ברכישת ביטוחים למקרי מוות ולאובדן כושר עבודה. בישראל יש תת-ביטוח בריסקים, ולא מהיום. סוגיית הדאגה לשארים צפה ועולה מהשריפה, בטח כשחלק ניכר מהציבור לא מכוסה דיו.

נוסף לכך, החלת הפנסיה-חובה העלתה בשנים האחרונות הכרח שלא היה בעבר: מעביד חייב לבטח את עובדיו השכירים, ואם עובד שלא בוטח נפטר, אזי שאריו יוכלו לתבוע את המעסיק על שלא עמד בהוראות הפנסיה-חובה.

3. ההיקף הנרחב של הנזק שנגרם מהאסון, יחד עם היקף הנפגעים הרחב, הובילו להבטחות לפיצוי מלא מצד המדינה לכל אלו שנפגעו ולא היה להם ביטוח. מדובר במהלך טבעי, הנובע מרגשי השתתפות וסולידריות לציבור שברור שאין להשאירו חסר כל. ואולם, למהלך שכזה יש השפעות ומחיר מעבר לפיצוי עצמו, ובראשם "סיכון מוסרי"|.

המדינה עלולה ליצור בהיבט זה תקדימים בעלי פוטנציאל בעייתי. ראשית, המדינה עשויה ללמד שלא צריך לעשות ביטוח כי כשיהיה נזק יוצא דופן - מקרה קיצון - היא תדאג גם למי שלא בוטח.

שנית, מקרה הקצה המאיים ביותר על המדינה - מבחינת נזק - הוא עדיין רעידת אדמה, שעשויה לפגוע בכלל המשק באופן ניכר בהרבה.

האירוע בצפון ממחיש את הצורך בהיערכות ברמת הפרט, בתי עסק ותעשייה (באמצעות ביטוח) וברמת המדינה (למשל טיפול באזרחים, תשתיות), כשבעצם מתן פיצוי מלא באופן אוטומטי, מסתכנת המדינה ביצירת רף פיצוי מהתקציב, שאפשר כי לא תוכל לעמוד בו ברעידת אדמה הרסנית. על אחת כמה וכמה במקרה של רעידת אדמה הרסנית באזור מרכזי, אז סביר שהתקציב ישמש את המדינה ראשית לשיקום עצמי.

יחד עם זאת יש לזכור - קיים קונצנזוס שלפיו המדינה התרשלה בטיפול בשירותי הכבאות. כך, למדינה אחריות לנזק הנרחב, וראוי שמי שאחראי גם ישלם.

קריאת השכמה גם לפיזור גיאוגרפי של ההשקעות

המוסדיים הישראליים תלויים במידה רבה מאוד, ואפילו רבה מדי, בשוק ההון המקומי. כ-82% מנכסיו הפנסיוניים של הציבור הישראלי מושקעים בישראל, בעוד שרק כ-18% מההשקעות מפוזרים לשוקי הון בחו"ל. השריפה הקשה ביערות הכרמל ממחישה בין היתר גם את הבעייתיות בהיבט זה: ההעדפה החדה מדי של מנהלי ההשקעות לשוק המקומי (Home Bias) יכולה לפגוע בכולנו ללא התרעה מראש ובאופן חזק במיוחד.

ביום שתהיה קטסטרופה אמיתית, למשל רעידת אדמה באזור המפרץ או בגוש דן, שוק ההון יגיב בחריפות - ובתלות בנזק גם לטווח ארוך - ובינתיים חלק ניכר מההשקעות עשוי להימחק.

לדברי גורמים בשוק הביטוח, מבחינת מאקרו, השריפה הקשה והאסון הנוראי שאירע ביומה הראשון - עם הפגיעה הקשה בנפש - היו מעין "פרומו" לאסון גדול, ללא עלויות משמעותיות ברמה הכספית (נזקים בסדר גודל של מיליארד שקל אינם משפיעים מהותית על המשק).

מכאן שפיזור סיכונים לחו"ל חשוב לא רק בהיבט של פיזור סיכונים גיאופוליטיים-ביטחוניים. סיבה נוספת היא אסונות - שסבירותם נמוכה אבל הם יכולים לקרות, מה גם שההיבט הביטחוני עדיין מאיים מאוד ולאורך זמן על יציבות השוק המקומי. נוסף לכך המבטחות במשק הן גם המשקיעות הגדולות בשוק המקומי (שבו תלוי הרוב המכריע של חסכונות הציבור עצמו).

בהקשר זה נציין כי גם ביטוח המשנה מסייע במידת מה לסוגיה זו: לצד פיזור הסיכונים הביטוחיים לחו"ל, הוא מסייע גם בהוצאת חלק מהסיכון ההשקעתי אל מחוץ לארץ, ותורם לפיזור גם בהיבט זה.

האסון ביערות הכרמל היה צלצול השכמה לא רק לממשלה בנוגע לשירותי כיבוי אש, אלא גם למוסדיים, שצריכים להתייחס לפיזור הגיאוגרפי של סיכוני ההשקעות לא רק כפונקציה של תשואה מיידית.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.