לצד השיטות ה"מדעיות" לניהול השקעות (אנליזה, ניתוח טכני, ניתוח פונדמנטלי) קיימות בשוק לא מעט "אגדות שוק" המנסות לנבא התנהגות מדדים או מניות. לרוב אין לאגדות אלו תמיכה סטטיסטית מספקת.

המפורסמת שבאגדות השוק היא המעשייה אודות "אפקט ינואר" ולפיה בחודש זה נהנים המשקיעים מתשואה גבוהה יותר משוק המניות בהשוואה לשאר חודשי השנה.

גיורא 2

עם כן, בשבע השנים החולפות נרשמה התנהגות "עונתית" במדד היתר בבורסת תל אביב. מספר השנים המצומצם אינו מספיק בכדי להגדיר את התופעה כמובהקת סטטיסטית (בסטטיסטיקה מדגם מייצג הוא 500 תצפיות), ולכן גם הכתוב בהמשך הוא יותר בגדר "אגדת שוק", מאשר המלצת השקעה מבוססת.

על פי אגדת-ינואר נראה כי הימור על המניות הקטנות בסוף דצמבר, עשוי להוביל לתשואות יתר בחודש ינואר.

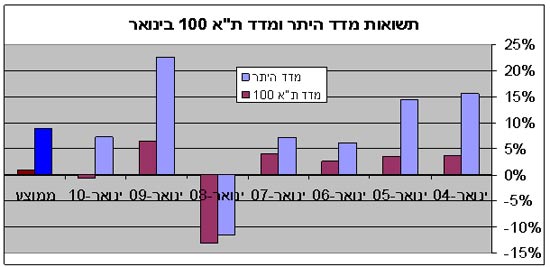

אני מאמין שגם השנה עשוי מדד היתר להכות את המדדים האחרים בינואר וברבעון הראשון וזאת משום שמניות היתר אינן בשיאן - יתר 50 לדוגמה, רחוק 3% משיאו ב- 2010 ועדיין רחוק כ- 40% מהשיא שרשם ב-15/07/2007 זאת לעומת מדדי המעו"ף ות"א 100, הנמצאים כיום בשיאם. בנוסף, בחודש ינואר בשבע השנים שעברו, הניב מדד היתר תשואה עודפת על פני מדד ת"א 100 (כפי שמציג גרף העמודות לעיל).

הדבר נכון לכל אחת מהשנים, ובממוצע הניב היתר 8.8% תשואה לעומת 1% תשואה בלבד, שהניב מדד ת"א 100. תופעה הפוכה קרתה בדצמבר שבו בשנים 2003-2009 הניב ת"א 100 תשואות גבוהות משמעותית ממדד היתר.

לפיכך, מי שמאמינים בקיום "האפקט" צריכים לרכוש מניות יתר בימים האחרונים בדצמבר, או בתחילת ינואר.

אפקט הרבעון הראשון

גיורא 1

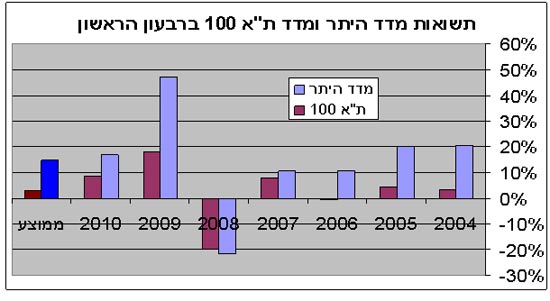

תשואת היתר של מדד היתר מועצמת ברבעון הראשון. בשבע השנים החולפות הניב מדד היתר 14.8% בממוצע לעומת 3.2% של מדד ת"א 100. בשש מתוך השנים השיא מדד היתר תשואות גבוהות מהותית ממדד ת"א 100. חריגה 2008 שבה פיגר מדד היתר במעט אחר אחיו הגדול. במקרים רבים, תשואת מדד היתר ברבעון הראשון היוותה את עיקר תשואתו השנתית.

פעילי שוק ההון נותנים מספר הסברים לתשואה העודפת של היתר בינואר. אחד ההסברים הוא התעוררות שוק הגמל והחיסכון לטווח ארוך בחודש דצמבר. התעוררות זו, מביאה לזרימה מוגברת של מיליארדי שקלים לקופות הגמל, הפנסיה והביטוחים. החברות המנהלות "מתכסות" וההתכסות בתחום היתר כרוכה בהזרמת סכומים גבוהים לזירת מסחר שאפילו תנועות הון קטנות, מחוללות בה שינויים משמעותיים.

סיבה אחרת היא תכנון המס של משקיעים לקראת סוף שנה. במסגרת התכנון, שמטרתו הפחתת תשלומי מס על רווחי הון, מוכרים מניות שירדו במהלך השנה לקראת סוף השנה. יתכן ואותם המשקיעים רוכשים את המניות חזרה בתחילת השנה, בדרך זה נוצר עודף ביקוש למניות אלו. במניות שלהן מחזור נמוך (כמו מניות היתר) הדבר יכול בקלות לדחוף לעליות משמעותיות.

אזהרה קטנה לסיום: כדאי לזכור שמניות היתר הינן מניות קטנות ומסוכנות להשקעה.

גיורא סרצ'ינסקי היה מנכ"ל ישיר בית השקעות עד למיזוגו

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.