בעוד שמונה ימים תסתיים שנת 2010, ושאלת השאלות היא מה יקרה ב-2011. האם שוקי ההון ימשיכו להניב תשואות מעוררות קנאה? האם כלכלת ארה"ב תראה סימני התאוששות משמעותיים או תיסוג לאחור? האם משבר החובות של מדינות אירופה יצרף אליו מדינה נוספת? האם הריבית במשק הישראלי תמשיך לעלות? הרבה שאלות ומעט מאוד תשובות. מומחי כלכלה ושוק ההון בארץ ובעולם עדיין חלוקים בדעותיהם בנוגע לשאלות לעיל ואחרות, אך רובם מרשים לעצמם להיות אופטימיים - לפחות בטווח הקצר.

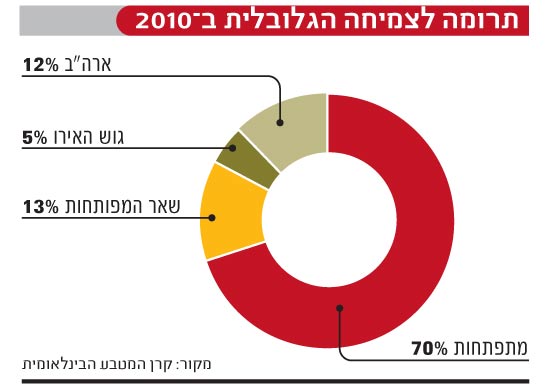

"המצב הכלכלי והפיננסי הנוכחי הרבה יותר טוב ממה שניתן היה לחזות לפני שנה או חצי שנה", אומר פרופסור ליאו ליידרמן, היועץ הכלכלי הראשי של בנק הפועלים, בראיון מיוחד ל"גלובס". "2010 סימנה את החזרה של כמעט כל המדינות בעולם לצמיחה כלכלית ולביצועים נאים בשוקי ההון, והדבר בולט במיוחד בשווקים המתעוררים בהם נתוני הצמיחה של המחצית השנייה של השנה הפתיעו לטובה. צמיחת שווקים אלו מסבירה כיום כ-70% מהצמיחה הגלובלית".

- ומה לגבי ארה"ב?

"גם ארה"ב נכנסת ברגל ימין לשנה החדשה. האינדיקטורים הכלכליים האחרונים הפתיעו לטובה, ומדדי המניות מגיעים בימים אלו לרמות שיא שנתיות. אמנם אין עדיין התאוששות של ממש במוקדים העיקריים של המשבר הגלובלי, הנדל"ן והפיננסים, אך יתר המגזר העסקי מצוי בתנופה. החברות המובילות ממגזר הפעילות הריאלית מצויות במצב יחסית טוב, עם נזילות גבוהה, ולאחר תהליך התייעלות שיצר גידול יפה בפריון הייצור. בנוסף, הצרכן האמריקני חוזר לזירת הקניות, וזאת, בין היתר, על רקע תחילת התאוששות באשראי הצרכני".

- אז נגמר המשבר הגדול ועברנו להיות אופטימיים?

"הסיבה העיקרית לאופטימיות בטווח קצר היא המדיניות המקרו-כלכלית המרחיבה, המופעלת כיום בעוצמה רבה בארה"ב ובאירופה. ההתאוששות בפעילות הריאלית במדינות המערב היא תופעה מבורכת, אך עוצמתה עדיין חלשה יחסית למה שנדרש כדי ששיעורי האבטלה יתחילו לרדת מרמתם הקרובה ל-10% בארה"ב ובגוש האירו. קובעי המדיניות הכלכלית מעוניינים להאיץ את השיפור בשוק העבודה, ולכן יש נכונות גדולה להמשיך ולהעמיק את הגירעונות התקציביים של הממשלות, במיוחד על ידי הפחתת מסים. בנוסף, הפדרל ריזרב ממשיך להנהיג מדיניות של ריבית כמעט אפסית, תוך הזרמה ניכרת של נזילות למערכת הבנקאית. באזור האירו הולכים וגדלים רשת הביטחון והסיוע למדינות כגון יוון ואירלנד המתקשות לעמוד בחובותיהן. עוצמת ההרחבות המוניטריות והפיסקליות היא כה גדולה, שהכלכלה מגיבה".

העולם כבר לא שטוח

- אז לאופטימיות אין גבולות גיאוגרפיים?

"לפני המשבר האחרון, נהגנו לחשוב ש'העולם הוא שטוח', ככותרת ספרו של העיתונאי תום פרידמן, שסיכם בצורה זו כיצד הגלובליזציה תרמה להסרת המחסומים הכלכליים בין המדינות השונות. כעת, למרות הגלובליזציה, ניתן לזהות הבדלים גדולים בין מדינות ואזורים שונים. הדבר בולט במיוחד בגוש האירו בו המצב של גרמניה מעודד, ואילו במדינות כגון יוון, אירלנד ופורטוגל יש קיפאון ואף נסיגה. העולם חזר להיות יותר מגוון והטרוגני ממה שהיה לפני המשבר".

22

- כמה זמן תימשך אותה "אינפוזיה" של מדיניות מרחיבה שתורמת לאופטימיות?

"כל זמן ששיעורי האבטלה יישארו גבוהים, וכל זמן שיישארו סיכוני הידבקות משמעותיים של מדינה גדולה אחת מהמשבר של מדינה אחרת, סביר שהמדיניות המרחיבה תימשך, וזאת בתנאי שלא יתעוררו לחצים אינפלציוניים, שכרגע, כששיעורי האבטלה קרובים ל-10% במערב, נראים עדיין רחוקים.

"בתחילת השנה, רבים סברו שלקראת אמצע או סוף השנה מדינות מסוימות, כגון ארה"ב, יתחילו להפעיל 'אסטרטגיות יציאה' מהמדיניות המרחיבה. כעת נראה שאותה יציאה נדחתה, לכל המוקדם, לסוף 2011".

- ומה באשר לתופעות הלוואי של אותה מדיניות מרחיבה?

"אין ספק שמה שמתמרץ את הפעילות הכלכלית בטווח הקצר עלול להביא לקשיים כלכליים רבים בטווח הבינוני והארוך. העלייה בגירעונות התקציביים תביא לגידול ניכר ביחס החוב הציבורי לתוצר במדינות מובילות במערב, ובמוקדם או במאוחר הציבור יצטרך לשלם את החשבון. הגידול הניכר בנזילות המוניטרית עלול להאיץ את האינפלציה, אם וכאשר המשקים יתחילו לחזור לתעסוקה מלאה. במילים אחרות, ייתכן שלריסון המוניטרי והפיסקלי שיצטרך להגיע בעוד מספר שנים יהיו השלכות מאוד 'לא סימפטיות' על השווקים הפיננסיים".

- אז הפוליטיקאים לא מתחשבים בנטל הכבד על האזרחים שעלול להיווצר מהמדיניות הנוכחית?

"אינני מומחה למדעי המדינה, אך נראה לי שאופק התכנון של המערכות הפוליטיות בנות זמננו התקצר מאוד יחסית לעבר. במקרים רבים מדובר על פרק הזמן שבין הבחירות האחרונות לשנה לפני הבחירות הבאות. גם בשווקים הפיננסיים עיקר הדגש הוא על הביצועים בטווח הקצר, ולכן קיים תמריץ גדול לטפל באופן מיידי בבעיות העכשוויות, מבלי להפנים בהכרח את ההשלכות לטווח הארוך.

"יש הטוענים, למשל, שמבחינת הנשיא אובמה, החל מסע הבחירות של 2012 לנשיאות ארה"ב. על רקע בחירות הביניים לקונגרס, כנראה שאובמה מבין שהדרך שלו למועמדות ריאלית ב-2012 עוברת דרך התקרבות קואליציונית למפלגת האופוזיציה, הרפובליקנים, ולמגזר העסקי.

"גם בגוש האירו שיקולי הטווח הקצר דומיננטיים. כך למשל, מעטים מאמינים שאירלנד או יוון אכן ישלמו את חובותיהן בזמן, ובפרט ימשיכו באותן תוכניות צנע שנדרשו אליהן על מנת לזכות בסיוע. ייתכן שהפתרון האמיתי לבעיותיהן הוא הסדר חובות ולא ניסיון להנשמה מלאכותית. ובכל זאת, מכיוון שמדינות אלה שייכות לגוש האירו, ולהסדר חוב עלולות להיות השפעות לא מייצבות על כל הגוש, בעיקר בזמן בנייתו, הרי ש"מצילים" את המדינות, ורק אחר כך דואגים מי ישלם את החשבון".

קצת סקפטיות לא תזיק

- כיצד המשק הישראלי משתלב בתמונה הזו?

"למזלנו, בישראל לא היה צורך להפעיל את אותה מדיניות מקרו-כלכלית מרחיבה שהופעלה בארה"ב ובגוש האירו, והכלכלה שלנו הרבה יותר מאוזנת ממדינות מובילות במערב. אנו סבורים שהמשק יצמח בקצב של לפחות 3.5% ב-2011 ושל כ-4% ב-2012. אנו עדיין תלויים במצב הגלובלי, ואם זה ישתפר, הדבר ישפיע גם עלינו. במילים אחרות, גם ישראל נכנסת ברגל ימין לשנת 2011".

- האם אין במערכת הפוליטית שלנו את אותו הדגש על הטווח הקצר שהוזכר לעיל לגבי חו"ל?

"לצערי הרב, גם אנחנו נתונים לאותה תופעה. עד כמה שמצבו של המשק הישראלי נראה מעודד בטווח הקצר, הרי שיש לנו קשיים חמורים בתחומי החינוך, החברה, הדיור ואחרים, שייתכן ובעוד מספר שנים נצטער מאוד שלא טיפלנו בהם קודם לכן".

- כיצד מתרגמים את הראייה הכלכלית הזו לאסטרטגיית השקעות לשנת 2011?

"בבנק הפועלים אנו רואים את השווקים בתחילת 2011 כהמשך ישיר של המגמות של סוף השנה הנוכחית. האנליסטים שלנו מעריכים ששוקי המניות עדיין אטרקטיביים, גם מבחינת פוטנציאל הרווחיות של החברות וגם מבחינת המכפילים, שלמרות עליות המחירים האחרונות נמצאים ברמה נמוכה מהממוצע ההיסטורי. ברור שבהשוואה בין ארה"ב לאזור האירו, הראשונה נראית עתה כאטרקטיבית. בגוש האירו יש התעניינות גוברת בחברות גלובליות מגרמניה, שהגדילו משמעותית את היצוא שלהן בחודשים האחרונים.

"בדומה לשנים האחרונות, אפשר להמשיך להיות אופטימיים לגבי השווקים המתעוררים, למרות שבחלקם יש עלייה מסוימת בשיעור האינפלציה שמלווה בהעלאות ריבית על ידי הבנקים המרכזיים. בשוק אגרות החוב ברור שיש סיכונים רבים, שכן במוקדם או במאוחר הבנקים המרכזיים המובילים במערב יתחילו להעלות ריבית, ולמעשה כבר עכשיו רואים עלייה מסוימת בעקומות התשואה.

"ההתאוששות המהירה יותר בארה"ב מאשר באירופה צפויה להשפיע לטובה על ערכו של הדולר, כך שסביר שזה יתחזק במהלך 2011 יחסית לערכו כיום. עם זאת, סל המטבעות של מדינות אסיה המתעוררות, וגם השקל, נראים אטרקטיביים יחסית לאירו ולדולר. גם הסחורות לא אמרו את מילתן האחרונה, ויש עניין רב בסחורות החקלאיות, גם לאחר העליות החדות של השנה האחרונה".

- מה לגבי השקעות בישראל?

"שוק ההון הישראלי לא אכזב את אלו שהשקיעו בו בשנים האחרונות. כך אנו רואים גם את פני העתיד. המגזר העסקי בישראל נמצא במצב יחסית טוב ומראה רווחיות ויעילות שמושכות תשומת לב עולמית. יש הרבה חברות שעוסקות בפעילות גלובלית, כך שגם מי שהגביל את תיק נכסיו לחברות ישראליות, ביצע פיזור בינלאומי מסוים שלו. 2011 צפויה להיות שנה טובה לכלכלה הישראלית, גם באופן מוחלט וגם יחסית למשקים אחרים.

"אסטרטגיית ההשקעות שלנו דוגלת באופטימיות לטווח הקצר תוך זהירות ודאגה לגבי הטווח הבינוני והארוך. מומלץ להיות מעט סקפטיים, ולבדוק לעתים קרובות האם יש במגמות הנוכחיות המשכיות או שינוי".

שמחון: "הממשל האמריקני והאירופי ירו את כל התחמושת"

"2010 הייתה טובה לכלכלה העולמית אבל כרגע יש 'אבל' גדול", אומר ד"ר אבי שמחון, מומחה למקרו כלכלה ולכלכלת ישראל ויועצו הכלכלי הבכיר של שר האוצר. "יש עכשיו סכנה מאוד גדולה לכלכלה העולמית. הממשל האמריקני והאירופי ירו את כל התחמושת. הגירעון האמריקני צפוי להיות 9.5% ב-2011 ו-8.5% ב-2010 אחרי שנתיים של כמעט 10%. המשמעות היא שאם המצב יהיה אפילו קצת פחות טוב ממה שהם חוזים, הם לא יוכלו לעשות כלום, כי אי אפשר להעלות את הגירעון ל-20%, ואותו דבר עם האירופים".

- אז הלכנו אחורה ב-2010 במקום להתקדם?

"ב-2010, בייחוד ממשלת ארה"ב, התנהגה באופן בלתי אחראי מתוך פחד וחוסר רצון של הממשל לקחת סיכונים או לעבור תקופה של כאב ראש קשה לטובת התאוששות. הפעם, להבדיל ממשברים קודמים, הממשל האמריקני לא היה מוכן לשאת כאב של שנתיים-שלוש, ובמקום זה הוא העדיף לזרוק כמויות פנטסטיות של כסף לשוק".

- אז הכיוון שהכלכלה בארה"ב הולכת אליו ב-2011 לא חיובי?

"התשובה שלי היא Touch and Go. אף אחד לא יודע. יש אפשרות סבירה שהצמיחה בארה"ב תהיה בין 2.5%-3.5%. יחד עם זאת, קיימת סכנה ממשית לגלישה למשבר מאוד-מאוד עמוק, ובמקרה כזה, מאחר שכל התותחים נורו וכל התחמושת בוזבזה, אנחנו עלולים להיות חסרי אונים. אנחנו עומדים על סף תקופה של חוסר ודאות ענק".

- את המשבר הקודם עברנו?

"לא, לא עברנו, פשוט דחינו אותו. יש אפשרות ממשית שפשוט הצלחנו לקנות קצת זמן במחיר של משבר הרבה יותר גדול בעתיד".

- מה עם מדינות כמו סין והודו שדווקא משגשגות היום?

"הודו היא עדיין שחקן קטן יחסית בכלכלה העולמית. היא שחקן שצופים לו גדולות, אך עדיין שחקן קטן. סין היא שחקן גדול".

- היא לא יכולה לסחוף אחריה את ארה"ב להתאוששות?

"לא. סין מסוגלת לייצר מוצרים לא מתוחכמים בזול, ולמכור אותם לאמריקנים, אך אלו קונים אותם באשראי. זה טוב אך זה יכול לעזור עד לנקודה מסוימת. סין לא השתלבה באופן מלא בסחר העולמי מפני שהיא לא מותירה יבוא מספיק גדול. היא לא קונה מהעולם המערבי את הכמויות שהיא מוכרת לו, ולכן אי אפשר לבנות על סין שתציל את העולם".

- ואיך המשק שלנו משתלב בתחזיות אלו?

"כל עוד המשבר לא חוזר, וכל עוד העולם המערבי יצמח בשיעורים סבירים, אפילו לא מהירים, אנחנו נהיה בסדר. סקטור ההיי-טק הישראלי, שיש בו חיות בלתי רגילה, יצליח להשאיר את ישראל במצב טוב יחסית עם צמיחה שנתית של 4% בקירוב".

מואב: "יש בישראל תחושת אופוריה שיש לה מחיר"

"דבר אחד אפשר להגיד בוודאות", אומר פרופסור עומר מואב, מרצה באוניברסיטה העברית ובאוניברסיטת לונדון, ולשעבר היועץ הכלכלי לשר האוצר, "לא ברור האם כלכלת ארה"ב נחלצה מהמשבר, שלא לדבר על אירופה בה כל גוש היורו מצוי בסכנה".

- כלכלת ארה"ב ב-2011 - לאן?

"הדשדוש יימשך, ואני אומר דשדוש על בסיס האבטלה הגבוהה ובעיות לא מעטות אחרות. משבר הסאב-פריים הוא סימפטום של כלכלה ששמה יותר מדי משקל על הצריכה בתהליך הייצור ופחות על ההשקעה. האמריקנים חיו מעל יכולתם, ובעיקר על חשבון סין. הסינים צברו רכוש אמריקני והאמריקנים צברו חובות לסין ולעולם כולו.

"לכן, השינוי שצריך להתרחש בארה"ב הוא שינוי מבני. הרעיון האמריקני לפיו צריך 'לעודד אנשים לצרוך כי זה ייתן פוש לכלכלה' הוא מאוד בעייתי, כי עודף הצריכה הוא שהכניס את המשק האמריקני למשבר. תהליך של שינוי מבני אמיתי שבו באמת חיים לפי היכולת, מורידים את רמת הצריכה ועושים את ההסבה הנדרשת בתהליך הייצור - הכרחי. המשק האמריקני צריך לייצר יותר מוצרי השקעה לייצוא, וזאת כדי לאזן את מאזן התשלומים".

- אחרת...

"הם לא יצאו מהמשבר. זו המשוואה של החשבונאות הלאומית. מצד אחד צריכה ציבורית ופרטית, ומצד שני השקעה במשק עצמו ובמשקים אחרים".

- ומה עם המדינות מתפתחות דוגמת סין והודו?

" ברור שבטווח הארוך יותר מרכז הכובד של הכלכלה העולמית יוסט הרבה יותר לכיוון הודו וסין על חשבון אירופה וארה"ב. פוטנציאל הצמיחה שם הוא אדיר".

- איך המשק הישראלי משתלב בתחזיות שלך?

"במשק הישראלי, למרות העובדה שיצאנו מהמשבר יחסית יפה, יש עדיין כל מיני 'אבלים'. ראשית, כשמשווים את קצב הצמיחה של התוצר של ישראל לעולם, אנחנו נראים טוב. אם עושים זאת לפי מדד שהוא יותר סביר - קצב הצריכה בתוצר לנפש - אנחנו כבר נראים פחות טוב. צמיחה זו לא מטרה בפני עצמה. מה שחשוב זה הצמיחה בתוצר לנפש, ולא הצמיחה הכוללת כי הרי קצב גידול האוכלוסייה בישראל מהיר ביחס לכל מדינות המערב. שנית, יש בישראל תחושת אופוריה שיש לה מחיר של הגדלת התקציב ויצירת גירעון".

- אז אנחנו חוגגים מוקדם מדי?

"כן. חוגגים כאן מוקדם מדי, ובהחלט רצוי לצמצם את התקציב ולא לשפוך כסף. לי יש תחושה של פספוס. משבר הוא הזדמנות לעשות רפורמות, ופה בעצם לא ניצלו כך את המשבר. המערכת הפוליטית בארץ לא מספיק חזקה כדי לנצל את המשבר ולעשות רפורמות מבניות ארוכות טווח חיוניות, בעיקר ביחסי מדינת ישראל-ציבור חרדי, יחסי מדינת ישראל-ועדי עובדים חזקים, יחסי מדינת ישראל-השכלה גבוהה ומדינת ישראל וחינוך באופן כללי. ככה זה כשיש תחושת אופוריה. אין סיבה להתאמץ".