בעולם הכלכלי שבו פועל שוק ההון עמדות מתנגשות זו בזו לא פעם, והדברים אמורים בעיקר למפגש בין גישות מאקרו ומיקרו. דוגמה להתנצחות חריפה כזו מספק שוק המט"ח. באחד העימותים היותר מוכרים, לפי תפיסתם של כלכלני המאקרו פערי ריביות משקפים ציפיות לפיחות במטבע ועליית הסיכון. זאת לעומת עמדתם של סוחרי המט"ח, שסבורים כי אפשר להרוויח מכך.

אחת מאסטרטגיות המט"ח הפופולריות המבטאת מחלוקת זו היא הקרי טרייד (Carry Trade), אשר מבוססת על הפקת רווח מהפרשי ריביות. המשקיע מקבל אשראי במטבע עם ריבית נמוכה, ובאמצעותו משקיע במטבעות בעלי ריביות גבוהות יותר. את הריביות שהוא מקבל הוא מנצל כדי לפרוע את האשראי שלקח במטבע בעל הריבית הנמוכה, וכך הוא רושם רווח מפערי הריבית.

נציין כי אסטרטגיה זו טומנת בחובה את הסיכון שבעצם לקיחת הלוואה צמודת מטבע. זאת משום שהיא חושפת את המשקיע לתנודות בשערי המטבעות, שעלולות בתרחיש השלילי להביא גם להפסד גבוה אם חלה ירידה חדה במטבע המושקע לעומת המטבע שבו נלקחה ההלוואה.

אך האם אפשר להעמיד לבדיקה אמפירית את הטענה, שמלווה כל כך הרבה משקיעים המתפתים לעשיית רווחים בשוק המט"ח? בעזרתו של ד"ר מיכאל שראל, ראש אגף כלכלה ומחקר בקבוצת הראל, החלטנו לבדוק האם האמירה הזו נכונה מנקודת המבט של המשקיע הישראלי. כמו כן ביקשנו לבחון את הסיכונים הכרוכים בכך.

כמה רחוק אפשר ללכת?

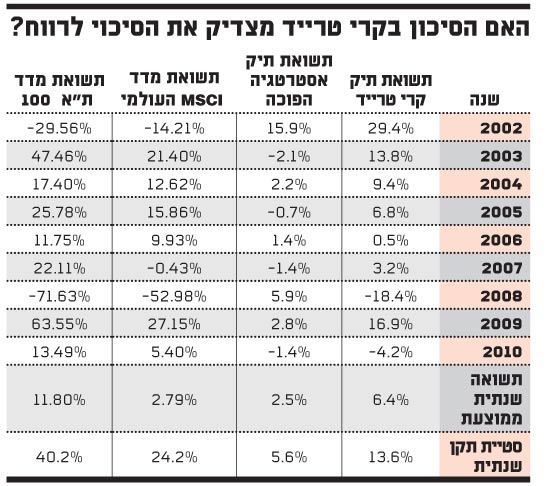

שראל ערך סימולציות בתשואות אג"ח של 17 מדינות מתקדמות בעלות דירוג גבוה (דירוג חוב לטווח ארוך של AA ומעלה במטבע זר, לפי חברת דירוג האשראי S&P), על מנת לנטרל מקרים שבהם הריבית הגבוהה משקפת סיכון שהמדינה לא תעמוד בהתחייבויותיה. "השתמשנו בנתונים שנתיים, החל מסוף 2001 עד סוף 2010, ובשני משתנים: תשואת האג"ח הממשלתיות לשנה (ריבית לשנה), ויחס שער חליפין מטבע זר מול השקל", מציין שראל.

בהראל חישבו את התשואה הכוללת בשקלים בהשקעה באג"ח של המדינה הזרה, כלומר את התשואה מההשקעה בריבית הזרה לשנה, בתוספת הייסוף במהלך השנה של המטבע הזר מול השקל. חישוב זה נעשה עבור השקעה מצטברת במהלך כל התקופה (במונחים שנתיים), ועבור השקעה בכל אחת מהשנים הקלנדריות. בסך הכול מדובר ב-9 שנים - 2002 עד 2010.

החישוב עצמו נערך באמצעות פעולה סטטיסטית של הרצת רגרסיה. מטרתה היא לזהות קשרים עקביים בין התשואה הממוצעת על האג"ח לבין הריבית לאורך כל התקופה, ובכל שנה בנפרד.

לדברי שראל, "מבדיקה זו עלו תוצאות המצביעות, כי מי שהשקיע במשך 9 השנים האחרונות באג"ח של מטבעות עם הריבית הגבוהה ביותר, לא רק שזכה לתשואה הכוללת הממוצעת הגבוהה ביותר, אלא קיבל בונוס נוסף - ייסוף המטבע, שכן בדיקה של תקופה זו מגלה כי מטבעות אלו התחזקו יותר. עם זאת, לגידול בתשואה מתלווה גם סיכון גבוה יותר, העולה מהגידול הניכר בתנודתיות, סטיית התקן, של התשואה". שראל מוסיף כי בדיקה של כל תקופה בנפרד מעלה תמונה דומה, אך פחות מובהקת מבחינה סטטיסטית.

תשואה גבוהה בסיכון גבוה

לאחר שהגיע לתוצאות האמורות, הציב שראל סימולציה של השקעה בקריי טרייד לעומת קבוצת השוואה באסטרטגיה הפוכה. בהתאם לכך הוא יצר שני תיקים וירטואליים, הבוחנים כל אסטרטגיה בנפרד. התיק המייצג של הקרי טרייד בחן בכל שנה השקעה ב-5 אג"ח מדינה בעלות הריבית הגבוהה ביותר, לעומת האסטרטגיה ההופכית שבחנה 5 אג"ח מדינה בעלות הריבית הנמוכה ביותר.

שראל גילה, כי "ההשקעה בקריי טרייד אמנם הניבה את התשואה הגבוהה ביותר בהשוואה לאסטרטגיה ההפוכה; אך בצד הסיכוי טמון בהתאם הסיכון, שכן סטיית התקן של השקעה בתיק הראשון הייתה גבוהה בהרבה - 13.6% לעומת 5.6%".

המסקנות של שראל ברורות לכאורה, שכן אסטרטגיית הקרי טרייד הייתה בממוצע רווחית מאוד בעבר למשקיע ישראלי, אולם גם הסיכון באסטרטגיה זו היה משמעותי. בהקשר זה נציין, כי אסטרטגיית הקרי טרייד מאופיינת בהחזקת פוזיציות לטווח קצר הרבה יותר מ-9 שנים, והיא נוטה להתקצר עוד יותר בעתות משבר כמו זה שחווינו ב-2008. הדבר עשוי להביא באירוע השלילי הבא לסגירת פוזיציות מהירה עוד יותר, שמשמעותה הפסדים עבור המחזיקים בקרי טרייד.

בנוסף, יש לבחון את המתאם החיובי והגבוה שהציג שראל בין הצלחת הקרי טרייד לבין ביצועי שוקי המניות באותה שנה. השקעה באסטרטגיה זו הייתה מסוכנת במיוחד עבור משקיע עם חשיפה משמעותית למניות.

לכן מציין שראל, כי "משקיע השואף להיחשף לקרי טרייד, אך גם להגביל את רמת הסיכון של תיק ההשקעות הכולל, עשוי להעדיף להקצות את ההשקעה באג"ח של המדינות עם הריבית הגבוהה יותר, בעיקר על חשבון החלק המנייתי של תיק ההשקעות ופחות מתוך חלק האג"ח של התיק".

55

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.