כמה יעלה לכם ליהנות עכשיו מהלוואה חוץ-בנקאית מהירה של כ-30 אלף שקל ל-3 שנים, בהנחה שאתם לקוחות "טובים" המשתכרים כ-16 אלף שקל לזוג? סביר להניח שסביב 1,000 שקל בכל חודש. האם זה כדאי?

אשראי חוץ-בנקאי הוא אלטרנטיבה נוחה ללקוחות שמתקשים לקבל הלוואה או שאינם רוצים לפגוע באובליגו הבנקאי; נוחה - אך מסוכנת. אמנם קל יותר לקבלה, אך היא לרוב יקרה יותר להחזר. ובכל זאת, עם ריבית ממוצעת של כ-11% על הלוואות מחברות האשראי (לעומת 5%-6% באשראי בנקאי), מפתיע לגלות כי מספר הלווים גדל והולך.

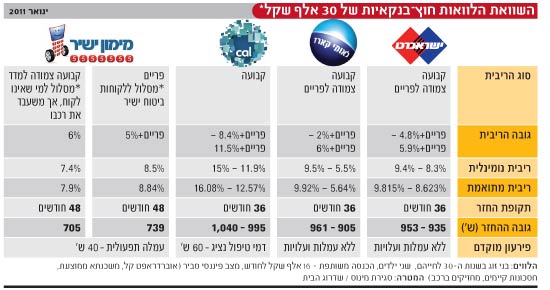

ובכל זאת, במקרים מסוימים עדיין מדובר בפתרון ראוי, כשאין מנוס מפנייה לאפיקים כאלה. הלוואות חוץ-בנקאיות ניתנות היום על-ידי 3 חברות האשראי - ישראכרט, לאומי קארד וויזה cal, וגם על-ידי מימון ישיר מקבוצת ביטוח ישיר.

התנאים משתנים בין הגופים השונים, וכדאי תמיד לבדוק את תנאי ההלוואה בפירוט: כל גוף מציע ריבית שונה, פריסת תשלומים שונה ותנאי החזר שונים, על-פי תנאי הלקוח.

כך למשל, מימון ישיר מפרידה בין הלוואות ללקוחות שלה להלוואות ללקוחות חיצוניים, המחויבים לשעבד את הרכב שלהם כתנאי לקבלת ההלוואה, בגובה של עד 60% מערך הרכב ועד 60 אלף שקל.

כל 4 החברות מאפשרות פירעון מוקדם בכל שלב, ללא קנס - ובמקרה של מימון ישיר וכאל, תמורת עמלה בת כמה עשרות שקלים.

לצורך השוואה, הצגנו בפני 4 החברות פרופיל בסיסי: סכום ההלוואה המבוקשת - 30 אלף שקל, לצורך סגירת מינוס או שדרוג הבית. הלווים - בני-זוג בשנות ה-30 לחייהם, עם שני ילדים, הכנסה משותפת של 16 אלף שקל לחודש, במצב פיננסי סביר (אוברדראפט קל, משכנתא ממוצעת, חסכונות קיימים ומחזיקים ברכב).

מכיוון שלצורך מתן הצעה קונקרטית ומדויקת נדרש טווח נרחב של פרטים נוספים, הציעו בחברות טווח מצומצם יותר או פחות של ריביות בהסתמך על הנתונים.

מה מציעות החברות?

ויזה cal: הריביות הגבוהות ביותר

את טווח הריביות הגבוה ביותר מציעה כאל: הלוואה בריבית קבועה של פריים פלוס 8.4%-11% (11.9%-15%). ההחזר החודשי, בפריסה (המקסימלית) ל-3 שנים, עומד על 995-1,040 שקל.

הריבית הגבוהה לעומת ההצעות המתחרות בולטת בעיקר על רקע העובדה שדווקא כאן ניתנות ההלוואות רק ללקוחות החברה מחזיקי הכרטיס - המוכרים לה ואמורים ליהנות מהפריבילגיה.

גם נתוני בנק ישראל מאששים את הממצאים: הריבית בכאל גבוהה. הריבית הממוצעת ששילמו לקוחות החברה בסוף הרבעון השלישי היתה 12.1% - עלייה של 11.6% לעומת הריבית בסוף 2009. מההבדל בינה ובין ישראכרט, המציעה הלוואות לכל - לא ניתן להתעלם.

ישראכרט: ריבית ממוצעת יחסית נמוכה

בישראכרט מגיע ההחזר החודשי לאותה תקופה לסכום של כ-950 שקל. טווח הריביות נע בין פריים פלוס 4.8%, לפריים פלוס 5.9% (ובפועל: 8.3% - 9.4%).

על-פי נתוני הרבעון השלישי של 2010, נהנים לקוחות ישראכרט מהריבית הממוצעת הנמוכה ביותר מבין 3 חברות כרטיסי האשראי - 9.5% בלבד - אך גם בישראכרט עולות הריביות בעקביות. בסוף 2009 עמדה הריבית הממוצעת של החברה על 8.7% בלבד.

החברה מעניקה הלוואות ללקוחות כל הבנקים, כשלקוחות ישראכרט המחזיקים בכרטיס more נהנים מתנאים משופרים.

לאומי קארד: הריבית עלתה

כאן התקשו למקד את ההצעה, והותירו טווח ריביות (גם הן מבוססות פריים) הנע בין פריים פלוס 2% ל-6%, ונומינלית - 5.5% - 9.5%. אילו מהן יקבל לקוח בפועל? את זה ייאלץ לגלות בעצמו.

ההחזר החודשי ל-3 שנים יהיה 905-961 על-פי החישוב שמציגה החברה.

הריבית הממוצעת בלאומי קארד על האשראי ללקוחות, בכל אופן, טיפסה מתחילת 2010 בשיעור הגבוה ביותר מבין המתחרות - ועומדת כיום על 11.5%, לעומת 10.5% בסוף 2009. ההלוואות הן עד 50 אלף שקל ומיועדות ללקוחות כל הבנקים.

מימון ישיר: החזר יחסית נמוך תמורת שיעבוד הרכב

חברת הביטוח "ביטוח ישיר" מציעה באמצעות "מימון ישיר" הצעה יחסית מפתה למי שזקוק לכסף. בניגוד לחברות האשראי, היא מציעה פריסה רחבה יותר, ל-48 חודש, כשהריבית היא פריים פלוס 5% או פריים פלוס 6%, בהתאם למסלול.

מלכודת דבש

אשראי חוץ-בנקאי הוא לרוב אשראי יקר הנושא ריביות גבוהות, המגלמות את הסיכון שחברת האשראי לוקחת על עצמה. "הקלות בהשגת האשראי ובמימושו נראית כמו כוורת דבש, אך מתבררת כמלכודת דבש", מזהיר אורי היימן מחברת אוצר לייעוץ כלכלי. "צריכת האשראי היא מעבר למגבלות הסבירות וליכולות ההחזר. כאשר ישנם יותר אמצעי תשלום ויותר מקורות אשראי, השליטה והבקרה כמעט בלתי אפשריות".

"גם במקרים שהאשראי זול יחסית, כאשר האשראי נלקח על מנת לממן צריכה - כלומר עלייה ברמת החיים - זה אף פעם לא מומלץ", מדגיש גיל אורלי, מנכ"ל חברת "יבולים" לתכנון ואימון כלכלי. "התנהלות כלכלית נכונה מתחילה בעיקרון של לחיות ממה שיש. עם זאת, כאשר ההלוואה נלקחת לצורך צמיחה (השקעה, הקמת עסק, לימודים וכדומה), האשראי הוא דווקא מהלך חיובי, אך צריך למצוא את הסוג האטרקטיבי ביותר - גמ"חים במגזר הדתי, עיריות שנותנות הלוואות לסטודנטים, קרנות להקמת עסק ועוד".

חלק ניכר משוק האשראי החוץ-בנקאי מתנהל כיום באמצעות כרטיסי האשראי המתגלגל: "מור" של ישראכרט, "מולטי" של לאומי קארד ו"אקטיב" של כאל - בהם ניתן "לגלגל" את התשלומים קדימה מחודש לחודש, בריביות שמרקיעות עד 16% בשנה, מה שעלול ליצור בור בלי תחתית.

"האשראי החוץ-בנקאי הוא אחת המלכודות הגדולות לסחרור הלוואות", מזכיר אורלי. "באשראי מתגלגל המצב מסוכן יותר, כי קיימת תחושה מוטעית של שליטה על ההוצאות, אך למעשה ההפך הוא הנכון".

הלוואה כנגד תוכנית פנסיונית עשויה להיות כדאית

אלטרנטיבה ראויה שאינה תמיד נלקחת בחשבון היא הלוואות מתאגידים כגון חברות ביטוח, בתי השקעות וקרנות פנסיה, הניתנות לבעלי תוכניות פנסיוניות (ביטוחי מנהלים, קופות גמל קרנות פנסיה).

גובה ההלוואה שתאושר בדרך-כלל תעמוד על כ-50% מערך הצבירה בתוכנית, כשהצבירה משמשת בטוחה להחזר ההלוואה, והתנאים לרוב נוחים משמעותית מאלה שמציעות חברות האשראי, כולל פריסה נוחה - אך איש לא שש לשווקם בפני הלקוחות.

"על-פי רוב, הלוואה כנגד תוכנית פנסיונית תהיה זולה יותר מאשראי באמצעות הבנק", אומר היימן. "מומלץ גם לקבל הצעה מחברת הביטוח לטובת מיקוח במתן הטבת ריבית בהלוואה מהבנק".

אורי היימן מחברת אוצר לייעוץ כלכלי ממליץ לבדוק בסוכנויות האשראי של חברות הביטוח "נישות" ייחודיות, כמו הלוואות לסטודנטים בפריסה ארוכה מאוד עם החזר חודשי נמוך במיוחד.

"על אף הריבית היקרה יש משמעות להחזר החודשי הנמוך והתאמתו לכושר ההחזר", הוא אומר, "מה שלא תמיד קיים בבנקים".

5 טיפים למתעניינים בהלוואה חוץ-בנקאית

1. מחיר האשראי: אשראי חוץ-בנקאי הוא אשראי יקר הנושא ריביות גבוהות.

2. כמעט כל אחד יכול. לרוב מוצעות ההלוואות ללקוחות כל הבנקים.

3. שופינג שופינג שופינג: גם אם הנטייה הטבעית היא לפנות לחברה המוכרת, שאתה נמנה עם לקוחותיה, אין זו ערובה לקבלת תנאים טובים יותר.

4. לא רק חברות האשראי: מומלץ לברר גם בחברות הביטוח או בחברה המנהלת את קופת הגמל שלכם.

5. אי-אפשר לעקוב: כאשר ישנם יותר אמצעי תשלום ויותר מקורות אשראי, השליטה והבקרה כמעט בלתי אפשרית.

הלוואות חוץ בנקאיות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.