מה אומרים באמת נתוני הצמיחה?

נתון הצמיחה לרבע האחרון של 2010, המצביע לכאורה על "דהירה" של המשק בקצב שנתי של 7.8%, הוא נתון חסר משמעות כלכלית, לא מייצג, מסנוור ועלול להביא להסקת מסקנות הפוכות מהמתבקש.

מבחינה מאקרו-כלכלית, אין משמעות לאומדני צמיחה ברביע בודד. גם סטטיסטית לא ניתן ללמוד מכך דבר על מגמת הצמיחה הצפויה במשק. נתון רלוונטי יותר הוא קצב הצמיחה לכל אורך 2010, העומד על 4.5%, אולם זאת לאחר גידול של 0.8% בלבד ב-2009.

הגידול בפעילות במשק ב-2010 הוא, לדעתנו, "פיצוי" זמני על עצירה כמעט מוחלטת של המשק ב-2009. ואכן, בממוצע לשנתיים האחרונות, עלה התוצר רק בכ-3% בשנה. זהו, להערכתנו, קצב הצמיחה הנוכחי, והוא קצב נמוך מאוד למשק הישראלי.

העצירה ב-2009 הייתה תוצאה של חשש מפני משבר עולמי חמור, כפי שהוצג אז בתחזיות הפסימיות של מומחים עולמיים (אנחנו לא היינו שותפים לאותה פסימיות). החששות והנפילות החדות בבורסות כתוצאה מכך הביאו את הציבור בארץ לבלום קניות, ואת היצרנים בארץ ובחו"ל לעצור הזמנות.

בדיעבד, התחזיות השחורות התבררו כחסרות בסיס, והעולם החל להתאושש כבר מהמחצית השנייה של 2009. מאז הוא ממשיך לצמוח, ועמו הבורסות בישראל וברחבי תבל. המשק הישראלי והציבור הישראלי, שכמעט שלא היו קשורים למשבר הנדל"ן והאג"ח של ארה"ב ואירופה, נשמו לרווחה, וב-2010 "השלימו קניות". לכן אין משמעות כלכלית לניתוח של 2010 לבד, וודאי שאין כל משמעות כלכלית לרביע יחיד; הניתוח חייב להיות דו-שנתי לפחות.

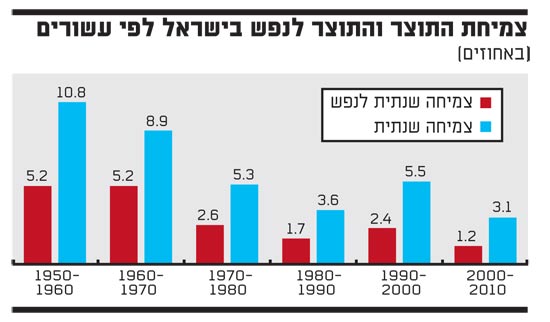

ניתוח של שיעורי הצמיחה של ישראל במבט ארוך טווח, שהוא הרלוונטי, מראה דווקא כי העשור הראשון של המאה ה-21 היה עשור גרוע מאוד לכלכלת ישראל, למרות השמחה הגדולה. אנו נוהגים לכנות את שנות השמונים של המאה הקודמת "העשור האבוד", אולם נראה כי העשור האחרון היה אף גרוע ממנו.

למה הציבור לא מרגיש בצמיחה?

נכון, יחסית למדינות העשירות בתבל, צמחנו בעשור הראשון של המאה ה-21 מעט יותר, אולם לא ביחס לשווקים המתעוררים, שצמחו בקצב הרבה יותר מהיר משלנו. אפילו ארה"ב, שהביאה על עצמה את המשבר של 2008, צמחה, במונחים לנפש, בעשור הראשון של המאה ה-21 כמעט כמונו (0.7% בממוצע לשנה, לעומת ישראל - 1.2%), ובל נשכח שרמת החיים שם (תוצר לנפש) גבוהה בכ-64% מאשר בישראל.

מתסכל מאוד להיווכח שב-30 השנים האחרונות לא הצליחה ישראל לצמצם את הפער היחסי בינה לארה"ב במאומה. שתי המדינות צמחו בקצב שנתי ממוצע של כ-1.8% לנפש בשנה. התוצאה היחסית נשארה זהה. כיום רמת החיים בישראל (תוצר לנפש) עומדת על 28,500 דולר ובארה"ב על כ-46 אלף דולר.

לכן, גם אם ברביע יחיד נרשמה צמיחה מהירה, המשק הישראלי עדיין רחוק מלצמוח בקצב מואץ. כדי להגיע לתוצר לנפש האמריקני, נדרשת צמיחה של 7.8% לא ברביע אחד, אלא במשך 40 רבעונים. לצערנו, לא נראה שהמשק הישראלי מצוי בכיוון של צמיחה מהירה.

החגיגה המתנהלת סביב נתוני הצמיחה המהירה יוצרת בציבור בלבול. לכאורה, הנתונים מצביעים על צמיחה מואצת, אולם אומרים שהציבור אינו מרגיש אותה. ישנה טענה פופולרית המנסה ליישב את הסתירה, ולפיה "הצמיחה המואצת לא חלחלה למעמד הביניים". האמת פשוטה הרבה יותר: אין צמיחה מואצת! כאשר תהיה צמיחה מואצת, מעמד הביניים ירגיש אותה. האבטלה תהיה נמוכה מאוד, אנשים שרוצים לעבוד משרה מלאה לא ייאלצו להתפשר על משרה חלקית, השכר הריאלי יעלה, ההשקעות במשק יגדלו, הפריון יעלה, הכנסות המדינה ממסים יעלו, נטל המס ירד וכנראה אפילו תהיה הרחבה בתקציב ולא קיצוץ. אם כל אלה אינם מורגשים בשטח, זה משום שאין צמיחה מואצת.

איך פוגע תיסוף השקל בכושר הייצור והתחרות?

גורם מרכזי לכך שהמשק הישראלי אינו מצוי בתוואי של צמיחה מואצת הוא השקעה לא מספקת. ב-15 השנים האחרונות ירד מאוד חלק ההשקעות בענפי המשק מהתוצר - מ-16.5% באמצע שנות התשעים לכ-12% בלבד היום. הסיבה לכך - חוסר כדאיות כלכלית. המשמעות - לא פותחו מקורות חדשים לצמיחה, ולמשק אין היום הפוטנציאל לצמיחה מואצת בת-קיימא.

בחמש השנים האחרונות התחזק השקל בכ-20% ביחס לדולר. זהו תיסוף משמעותי ביותר, שמדכא ייצוא והשקעות. בין השנים 2005 ל-2010 גדל השכר הדולרי למשרת שכיר בענפי התעשייה בכ-40%. מדובר בגידול שנתי ממוצע של כ-7%. אין זה סביר להניח שערך התוצר הדולרי לעובד בענפי הייצוא (פריון העבודה) עלה גם הוא בקצב שנתי של 7%; כנראה הוא לא עלה גם לא בחצי מהקצב הזה. לכן, להערכתנו, התיסוף שחל בשקל חייב לפגוע בכושר התחרות של הייצור הישראלי, לא רק בצד הייצור לייצוא, אלא גם בייצור המקומי כמחליף ייבוא.

אף שחלפו כבר חמש שנים מאז החל התיסוף, ב-2010 היה עדיין עודף משמעותי - 7 מיליארד דולר - במאזן התשלומים. לכאורה נראה שהתיסוף אינו פוגע בייצוא או במאזן התשלומים, אולם לדעתנו לא כך הדבר. שיא ייצוא הסחורות והשירותים הישראלי היה ברביע הראשון של 2008, שנתיים לאחר התחלת התיסוף (זה הזמן שלוקח לתיסוף לתת את אותותיו).

מאז ועד הרביע האחרון של 2010, במשך 11 רבעונים עוקבים (שלוש שנים כמעט), היה הייצוא הריאלי קפוא, כפי שניתן לצפות מתורת הכלכלה. אמנם הייתה עלייה מרשימה בייצוא ב-2010, אולם היא באה לאחר ירידה זהה בעוצמתה ב-2009. כלומר, 2010 הייתה תיקון ל-2009. באותן שלוש שנים, עלה התוצר הישראלי בכ-8%, בעיקר כתוצאה מצמיחה של ענפי המסחר והשירותים, והצריכה הפרטית גדלה בכ-8.6%, אולם היצוא הריאלי כאמור לא עלה.

סביר להניח שקשה יותר לייצא היום, לאחר המשבר, אבל לאור תיסוף של 20% הקושי גדל עוד יותר. על כן נראה שהמגמה של כמעט קיפאון בייצוא תימשך.

בגלל משקלו הגבוה של הייצוא בתוצר (45%), לא ניתן יהיה להשיג צמיחה מהירה לאורך זמן במשק הישראלי בלי לגדול בייצוא. אלה החושבים ששער החליפין של השקל היום הוא השער הנכון, צריכים לזכור עובדה כואבת - השכר הריאלי, במונחי מדד המחירים לצרכן, אינו עולה כבר עשר שנים. כדי להתמודד עם התחרות העולמית כאשר השקל מתחזק, הברירה של התעשייה היא לשחוק את השכר (הפריון הישראלי אינו גבוה מהפריון העולמי) או להיסגר. ואכן, התעשייה המסורתית מצטמקת, ותעשיית ההיי-טק במצב קשה למדי. למזלנו, יש לנו הקופקסון של טבע, מפעל אינטל האמריקני בקריית גת והאשלג מים המלח של כימיקלים לישראל, שהצילו את הייצוא בשנים האחרונות. אולם הם לא יוכלו להציל את התעשייה הישראלית לאורך זמן.

העודף במאזן התשלומים ב-2010 נבע, להערכתנו, מירידה חדה וזמנית בייבוא של חומרי הגלם (תוצאה של קיטון זמני של מלאי חומרי גלם, מחשש להתמשכות המשבר). לקראת סוף 2010 חזר ייבוא חומרי הגלם לרמתו ב-2008. לכן אנו מעריכים שהעודף במאזן התשלומים צפוי להיעלם כמעט לחלוטין ב-2011 (המשך גידול בייבוא וכמעט קיפאון בייצוא). עם זאת, סביר מאוד שיימשך עודף זמני של מטבע חוץ, הנובע מתנועות הון, כתוצאה מהריבית הגבוהה בישראל בהשוואה לארה"ב ובגוש האירו: 2.25% בישראל, לעומת 0% בארה"ב ו-1% בגוש האירו.

מה עושים כדי להאיץ את הפעילות במשק?

הנתונים של הרביע האחרון שהתפרסמו אינם מראים, לדעתנו, על המגמה הצפויה ב-2011, אלא על כך שהייתה השלמת קניות זמנית לצריכה פרטית ב-2010. ייתכן גידול מואץ בפעילות המשק, אבל לא ברמת הרווחיות הנוכחית של הייצוא. האצת הפעילות מחייבת פיחות או אבטלה גבוהה והורדה של השכר הריאלי.

לדעתנו, עדיף פיחות על פני שחיקת שכר. המנגנון להשגת גידול ברווחיות באמצעות אבטלה ושחיקת שכר הוא מנגנון גרוע ביותר למשק, כיוון שהוא גורם סבל רב, מבזבז תוצר פוטנציאלי ונוסף על הכול - הוא הרבה יותר אטי והרבה פחות אפקטיבי.

המתמטיקה של הלמ"ס

לפי נתוני הלשכה המרכזית לסטטיסטיקה, האומדן הראשוני לסך התוצר המקומי הגולמי לרביע האחרון של 2010, במחירים קבועים, גדל רק ב-0.6% ביחס לרביע השלישי. עם זאת, "תיקון" הנתונים, שנעשה עפ"י אומדנים סטטיסטיים שמטבעם אינם מדויקים, לנטרול השפעה עונתית בין הרבעונים, מביא לכך שהרביע האחרון, כאשר מנוכה מהשפעות עונתיות, גדל ב-1.89% בהשוואה לרביע השלישי, שגם לו נעשה תיקון עונתיות (כלומר, פי שלושה מאשר ללא תיקון עונתיות).

גידול זה היה ברביע אחד. רק אם נמשיך בשיעור גידול זה במשך ארבעה רבעונים רצופים, כלומר שנה תמימה, יהיה שיעור הגידול השנתי אכן 7.8%.

מה המשמעות של הפעולות המתמטיות האלה? הלמ"ס מזהירה בעצמה, בזו הלשון: "נתונים מנוכי עונתיות מתקבלים לאחר ניכוי השפעת העונתיות והשפעת חגים וימי פעילות מהנתונים המקוריים. יוזכר שסדרות הסטטיסטיקה הכלכלית בארץ מתאפיינות באי-סדירות גבוהה יחסית. מצב זה מקשה על ניתוח ההתפתחויות על סמך סדרות נתונים רבעוניים מנוכי עונתיות ועדיף לבחון את ההתפתחויות לפי תקופות ארוכות יותר".

כל מילה נוספת מיותרת.

* הכותב הוא יו"ר מודלים שוקי הון ומנכ"ל מודלים כלכליים

צמיחת התוצר

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.