תורת ההשקעות התיאורית מלמדת אותנו כי העלאת ריבית חסרת סיכון (ריבית בנק ישראל במקרה שלנו) מקררת את השווקים הפיננסים. הסיבה העיקרית לכך היא שנוצרת אלטרנטיבה. כשהריבית אפסית (או שלילית ריאלית) ציבור המשקיעים בוחר להשקיע בנכסים מסוכנים על מנת להשיג יותר מהריבית האפסית שנותן לו הבנק. ככל שהריבית עולה יחס הסיכון- תשואה של הפקדון הבנקאי או המק"מ אטרקטיבי יותר מאג"ח קונצרני, מניות ושאר נכסי הסיכון.

העובדה שכעת יש אלטרנטיבה למשקיע, הופכת את נכסי הסיכון לאטרקטיביים פחות, ומקררת את האפיק. שוק הנדל"ן הוא דוגמא מצויינת לכך. אם ניתן יהיה לקבל באג"ח לעשר שנים תשואה לפדיון בגובה 6.5%, האם התשואה השוטפת משכר דירה בשיעור 4.5% (באזור המרכז לדוגמא), עדיין נראית כל-כך אטרקטיבית?

כמובן, שלהעלאת ריבית יש משמעויות נוספת, ואחת מהן היא קירור הצמיחה. כאשר ניתן לקבל תשואה על הכסף, גדלה האטרקטיביות לחסוך, והצריכה הפרטית יורדת. גם עלות האשראי עולה, ולכן הציבור ממעט לרכוש באשראי (תשלומי קרדיט לצורך העניין). השורה התחתונה היא שהצריכה מאטה.

אם הצריכה מאטה, וההשקעות מאטות (הן של הציבור והן של הפירמות), הרי שהצמיחה מאטה. אם הצמיחה מאטה, הרי ששוק המניות אטרקטיבי פחות, ולכן הוא צפוי לרדת. זהו בקצרה ההסבר מאחורי התיאוריה הכלכלית שמסבירה מדוע העלאת ריבית פוגעת בשוק המניות.

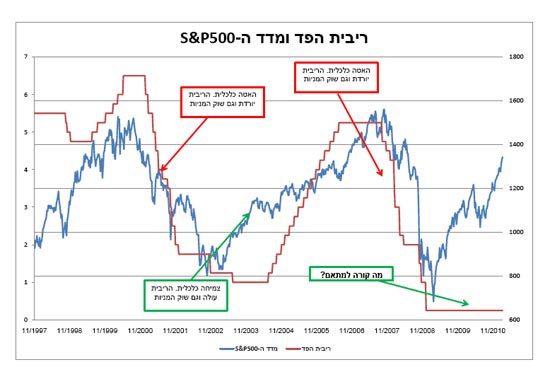

אך נראה כי יש הבדל בין התיאוריה לבין המצב בפועל. בגרף להלן ניתן לראות את ריבית הפד' (הבנק המרכזי בארה"ב) אל מול מדד S&P500.

חיים נתן ריבית הפד ומניות

מהגרף ניתן ללמוד כי כשמעלים ריבית שוק המניות עולה. וזאת בניגוד לתיאוריות הכלכליות. האם יכול להיות שהעלאת הריבית מעלה את שוק המניות?

בין סיבה לתוצאה

הדוגמא שאני אוהב להעביר על מנת להמחיש את ההבדל בין מתאם לסיבתיות היא הדוגמא הבאה: "חבר מכוכב אחר הגיע לכדור הארץ, וראה שאנשים בעלי עודף משקל שותים משקאות שנקראים דיאט. מכך הסיק כי משקאות דיאט מעלים במשקל".

הדוגמא הזו ממחישה כי לא צריך למצוא יחס של סיבה ותוצאה בכל דבר שרואים. כפי שמשקאות דיאט הן לא הסיבה לעלייה במשקל, כך העלאת הריבית היא לא הסיבה לעליות בשוק המניות. השלכת הסיבתיות בשני המקרים מגוכחת באותה המידה.

הבה נבין מה מסמלת העלאת ריבית:

החל מסוף 2007, ועד סוף 2008 הוריד יו"ר הפד את ריבית הבנק המרכזי ב-5%, ושוק המניות ירד בחדות. הורדת הריבית הזו, הגיעה בתקופה של משבר כלכלי עמוק, והיא באה על מנת לנסות ולאושש את הכלכלה. ברור שבתקופה של האטה כלכלית, פסימיות המשקיעים עולה ושוק המניות יירד. את אותו המתאם, ניתן לראות גם בשנים 2001-2003 - שנות האטה כלכלית בארה"ב. לעומת זאת, החל ב-2004, עלתה ריבית הפד בהדרגתיות ב-4.25% ושוק המניות עלה בעקביות איתה.

העלאת הריבית באה על רקע יציאת הכלכלה האמריקאית והעולמית מהמיתון, וברור ששוקי המניות בארה"ב ובעולם עלו בזמן הצמיחה. יותר מכך, ניתן לאמר כי ככל שהעלאת הריבית אגרסיבית יותר, כך הצמיחה חזקה יותר ושוק המניות יעלה יותר.

להבדיל, ככל שהורדת הריבית אגרסיבית יותר (כמו ב-2008), כך מצב הכלכלה חריף יותר, ושוק המניות יצלול מהר יותר.

היפוך מגמה מתרחש רק כאשר קצב השינוי נעצר. בארה"ב לדוגמא, נותרה ריבית הפד קבועה בין אמצע 2006 לסוף 2007. כמובן שכשהבנק המרכזי חש כי הריבית "מתאימה", והצמיחה "נורמלית", הוא לא ימשיך להעלות ריבית, וייתכן והדבר מרמז על סופו של מחזור הכלכלה הנוכחי.

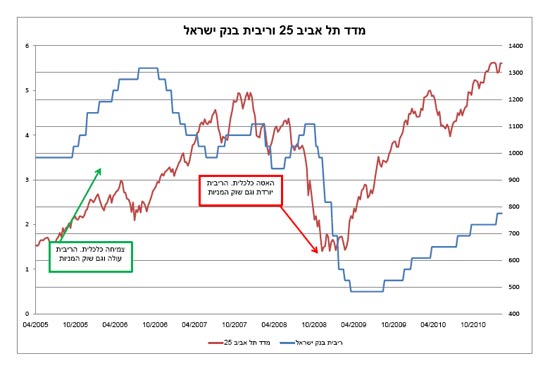

בישראל, השיעור ההיסטורי, מאוד דומה. אם כי אירועים בטחוניים מקומיים מקשים על ניתוח התמונה.

חיים נתן ריבית בנק ישראל ומניות

מהבחינה הזו, ההיסטוריה מלמדת אותנו כי העלאת ריבית מאותתת כי מצב המשק חזק, הצמיחה איתנה, ולכן שוק המניות ימשיך לעלות. ולכן הגברת קצב העלאות הריבית על ידי פישר, לא יקרר את שוק המניות בישראל.

מהגרפים שלעיל ניתן ללמוד נתון נוסף: בעוד שהיסטורית, נשמר מתאם יפה בין קצב שינוי הריבית לבין קצב העלייה (או הירידה) בשוק ההון, הרי שכעת, ישנה התנתקות כלשהי בין הפרמטרים. בעוד ששוק המניות עולה, הריבית לא עולה בקצב מתאים לצמיחה. הדבר בולט בעיקר במתאם שנשבר בין ריבית הפד למדד ה-S&P500. האם קובעי המדיניות לא מתמהמהים עם העלאת הריבית ויוצרים בועה בשוק המניות?

עד הריבית הנורמלית

אז, לפחות עד שהבנקים המרכזיים בעולם יגיעו למצב שבו הריבית אותה הם קובעים מגיעה ל- "נורמליות" (כדברי הנגיד סטנלי פישר), ויפסיקו להעלאות ריבית, הרי שאין לציבור המשקיעים סיבה לחשש אמיתי מפני קירור שוק המניות.

בשוקי חו"ל, שבהם במרבית המדינות הריבית הריאלית עדיין שלילית, התהליך הזה ייקח עוד זמן רב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.