למעלה מ-80% מנכסי ציבור - החל מקופות גמל דרך ביטוחי מנהלים, קרנות פנסיה, קרנות נאמנות ותיקי השקעות והחזקות ישירות - מושקעים באיגרות חוב שונות. כמחצית מהם באיגרות קונצרניות בדירוגים שונים, רובן צמודות למדד.

ערימת התרחישים הפסימיים לגבי המשך הרווחים מהאפיק הקונצרני צוברת גובה באחרונה, במיוחד מאחר שהשנתיים האחרונות היו מצוינות. מנגד, ממשיך האפיק לייצר עליות, בין היתר בשל הריבית הנמוכה והיעדר אלטרנטיבות, שדוחפים אליו כסף "לא חכם" בעיקר דרך קרנות הנאמנות.

"בחינת מרווחי האג"ח הקונצרניות מול הממשלתיות בתקופת טרום המשבר והיום, מציגה מרווח כמעט זהה. לעומת זאת, במשבר עצמו נפתחו המרווחים", מציינים גיורא סרצ'נסקי, יועץ לוועדת ההשקעות של קלי שוקי הון, ועינב אביסרור אנליסטית בקלי. "משמעות הדבר היא שהמשקיעים לא למדו הרבה בשנתיים האחרונות, והסיכון באג"ח קונצרניות נתפס על ידם כזהה לסיכון בהן ערב המשבר. זאת, למרות שורת הסדרי החוב שעברנו ואלו שאנו עדיין עלולים לעבור".

ציון 'לא עובר' במבחן התשואה

על מנת לעמוד על מידת הסיכון מול הסיכוי שמעמיד האפיק הדומיננטי ביותר לתיק ההשקעות שלכם, ערכו סרצ'נסקי ואביסרור ניתוח המבקש לבחון האם אכן כדי להישאר חשופים במידה ניכרת לאג"ח קונצרניות.

סרצ'נסקי ואביסרור בדקו את התשואה האבסולוטית - התשואה המוחלטת אותה מקבל המשקיע בתמורה לסיכון הנלקח בהשקעה באג"ח קונצרניות - בשלוש נקודות זמן: היום, ערב המשבר בשלהי 2008 ובזמן המשבר. זאת, באמצעות פורטפוליו תיאורטי של 100 אג"ח קונצרניות בדירוג AA בפרופורציות זהות ובמח"מ בינוני.

המבחן העלה תמונה בעייתית: בעוד שערב המשבר משקיע בתיק התיאורטי היה נהנה מתשואה חיובית (ריאלית) כל זמן שפחות מ-20 חברות פשטו את הרגל במהלך חיי האיגרות, כיום מספיקה חדלות פירעון של שמונה חברות, או שתיים בשנה, כדי להביא את המשקיע למצב דומה. "המבחן ממחיש את העלייה המשמעותית בסיכון ההשקעה. לדעתנו, בבחינת הסיכוי-סיכון קיים מצב של תמחור יתר בו נמצא הענף הקונצרני", מציינים השניים. "אגב, תקופת המשבר יצרה תמחור חסר משמעותי על פי אותו מודל, ומשקיע שרכש אג"ח קונצרניות בשיא המשבר היה זקוק ל-36 חברות שיפשטו את הרגל ללא שום החזר, כדי לזכות בתשואה ריאלית של 0%".

עוד נמצא, כי התשואה לפדיון של מדד התל בונד 40 (הכולל 40 אג"ח קונצרניות צמודות למדד בריבית קבועה, בעלות שווי השוק הגבוה ביותר) ערב המשבר עמדה על 4.7%, בשיא המשבר הגיעה לכ-13%, וכיום ירדה לטווח של 2%-2.5% בלבד במח"מ בינוני של 4.6 שנים. "במצב שכזה", אומרים סרצ'נסקי ואביסרור, "צריכים המשקיעים לשאול את עצמם, האם הסיכון בהחזקת חוב של חברות ירד כל כך, שהוא מצדיק תשואה לפדיון נמוכה במידה ניכרת מהתשואה שלפני המשבר העולמי?".

אופק מעונן

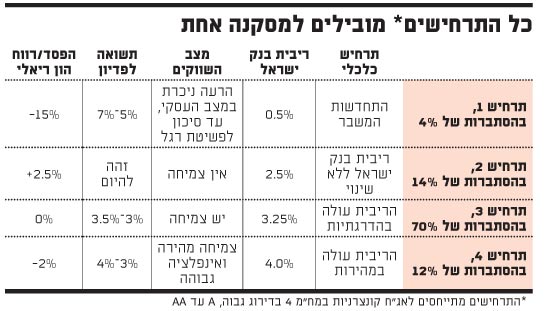

בניסיון לספק תחזית לכל תרחיש אפשרי בשוק, בדקו סרצ'נסקי ואביסרור את התשואה הצפויה באפיק הקונצרני. המסקנה, כפי שתראו להלן, לא אופטימית במיוחד:

1. התרחיש הפסימי - התחדשות המשבר העולמי: ריבית בנק ישראל תחזור ל-0.5%, אך ההרעה במצב החברות תגרור עלייה ניכרת בתשואות האפיק הקונצרני והפסדי הון ניכרים של כ-10%-20%. ההסתברות לתרחיש שכזה נמוכה מאוד, בשיעור של 4%.

2. תרחיש צמיחה איטית: ריבית בנק ישראל תיוותר ללא שינוי על כ-2.5%, והאפיק הקונצרני יניב תשואה ריאלית נמוכה של כ-2.5%.

3. התרחיש הסביר - בהסתברות של 70%: המשק יציג צמיחה בינונית לצד אינפלציה הנושקת ליעד העליון של בנק ישראל. בתרחיש זה תועלה הרבית ב-0.25% בכל חודשיים-שלושה, ובמקרה כזה התשואה הריאלית צפויה לעמוד על 0%.

4. התרחיש האופטימי - חזרה לצמיחה מהירה: המשק יגיע למצב של צמיחה מהירה ואינפלציה גבוהה. במקרה זה, תועלה הריבית ב-1.75% ב-2011, וצפויים הפסדי הון של כ-2%.

בשורה התחתונה, מציג החישוב של סרצ'נסקי ואביסרור לגבי תוחלת התשואה המשוקללת (ממוצע משוקלל) במודל כולו, תשואה שלילית של 0.5%. "נראה כי כדאיות ההשקעה על פי המודל התרחישי, הינה במקרה הטוב בעייתית", ציינו השניים, והוסיפו המלצה ברורה למשקיעים לגבי התקופה הנוכחית: "להיות פחות גרידיים, להקטין את הסיכון, להגדיל את הפוזיציה של המזומן ולראות מה השוק יעשה. בכל מקרה, לצמצם את החשיפה לסקטור בכלל, ולמי שמעוניין להישאר - לא להחזיק אג"ח קונצרניות במח"מ ארוך. מבחינה זו, עדיף להתרכז במח"מ קצר עד בינוני, בו הסיכון להפסדים נמוך משמעותית".

כל התרחישים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.