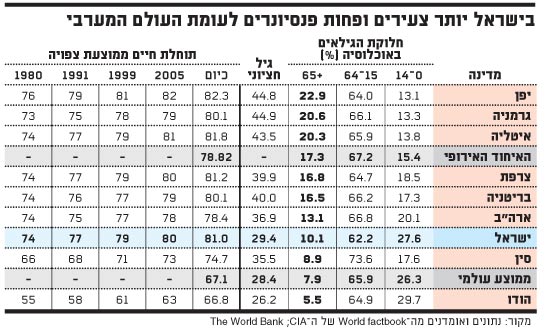

האוכלוסייה בישראל חיה כיום כ-81 שנה בממוצע. גברים חיים עד גיל 79, ונשים חיות עד קצת אחרי יום ההולדת ה-83 שלהן. כלומר, לישראלי הממוצע יש כיום כ-14 שנים, או 168 חודשים, לחיות כמקבל קצבאות זקנה, בעוד שמקבילתו הישראלית זקוקה לתשלומי גמלאות למשך כ-19.5 שנים, או 234 חודשים, לאחר גיל היציאה לפנסיה. והתקופות הללו רק הולכות ומתארכות.

כשבוחנים את הסוגיה בראיית מאקרו, אפשר לשחרר אנחת רווחה על כך שהשוק הפנסיוני בישראל הותאם מבעוד מועד למצב הזה, ושינה את הרכב החיסכון הפנסיוני כך שהוא יהפוך לקצת יותר בר-קיימא. מה עוד שאצלנו זה קרה הרבה לפני מדינות אחרות, כולל המפותחות ביותר.

מדוע רק קצת יותר בר-קיימא? כי בעשורים הקרובים מחכות לנו בישראל שתי משקולות פנסיוניות כבדות: הפנסיה התקציבית שנאמדת בכחצי טריליון שקל לאורך השנים (כספים שיירדו מתקציב המדינה השוטף לטובת התחייבויות פנסיוניות מטיבות שחולקו בנדיבות בעבר); וקרנות הפנסיה הוותיקות, שהן קרנות זכויות, שגם הן הבטיחו לחוסכים בהן זכויות שלא ניתנות עוד לשחזור כיום.

ובכל זאת, למרות שתי המשקולות הכבדות הללו, מבחינת המאקרו לא רק שהבור בפנסיה טופל והפסיק לגדול, בעוד שבמדינות אחרות הוא מתרחב, אלא שגם בחינת חלוקת הגילאים במשק המקומי מראה כי המשק מאופיין בריבוי צעירים שטרם נכנסו לגיל העבודה. כך שקבוצת האזרחים הנושאים בנטל ונמצאים בתקופת העבודה והחיסכון רק תגדל, בהשוואה לכמה משקים גדולים ומרכזיים בעולם.

על אחת כמה וכמה כשבוחנים את הגיל החציוני בישראל שעומד לפי נתוני ה-CIA world factbook על 29.4. מדובר בגיל חציוני נמוך בהרבה מאשר במדינות מפותחות, מבוססות ומזדקנות שכבר כיום משדרות חולשה כמו איטליה ויפן, למשל. כדאי גם לשים לב לנתוני גרמניה שבה מעט צעירים וגיל חציוני מבוגר למדי. המדינות הללו יידרשו להזרים דם חדש לשוק העבודה שלהן בעתיד, על מנת לכלכל את האוכלוסייה המתבגרת.

אגב, בישראל יש בעיה משמעותית בהקשר זה הנוגעת לכך שחלק ניכר מהאנשים בגילאים הצעירים, שעדיין לא הגיעו לגיל העבודה, נמנים על אוכלוסיות שאינן משתתפות בשוק העבודה באופן קבוע. זו אחת הסיבות למאמצים שנעשים להכניס את האוכלוסיות הללו לשוק העבודה כבר כיום, כי אם זה לא יקרה בעתיד הבעיה רק תלך ותגבר.

אבל השורה התחתונה, כאמור, היא בהחלט חיובית: הנתונים מראים כי לישראל עתודה גדולה של צעירים שישתתפו בשוק העובדה למשך שנים רבות, לעומת העולם המערבי ההולך ומזדקן. ואל תטעו, לסוגיה הזו יש משמעות כלכלית ממשית בכל הנוגע לפעילות הכוללת במשק, שתתבסס, עם התבגרותו, על זרם העובדים והצרכנים ההולך וגדל.

המדינה העבירה את האחריות לחוסכים

אם לחזור לזווית הצרה אך החשובה של ההקשר הפנסיוני, המגמות הללו חשובות על רקע העובדה שבעתיד הרבה יותר אנשים יחיו בגמלאות תקופות ארוכות של 25-30 שנה, ואולי יותר.

וכאן נשאלת השאלה שעליה אין עדיין תשובה: האם עבודה מסודרת עם חיסכון פנסיוני סביר למשך כ-37 שנים, יכולה להעניק חיסכון מספק לתקופה דומה של כ-30 שנות גמלאות, כשתוחלת החיים הולכת ומתארכת כל הזמן? על פניו, התשובה לא נראית מבטיחה, ונראה שצפוי קושי מימוני לחוסכים שיבקשו להסתמך על הכספים שחסכו כהכנסה עיקרית, ואף יחידה, לאחר שיפסיקו לעבוד.

לא רק זאת, אלא שגם לגבי שאלת המאקרו של המדינה, והמשך התנהלותה בשוק הפנסיוני שבו מתארכת תוחלת החיים, התשובות כרגע אינן מספקות. המצב הנוכחי בהחלט לא מהווה הצדקה מלאה למהלכי האוצר בהקשר זה, בעיקר מאז 1995 - אז נעצרה ההצטרפות לקרנות הפנסיה הוותיקות, והחל החיסכון בקרנות חדשות - ומשנת 2000-2001, כשהופסק החיסכון בפנסיה התקציבית, ונעשה המעבר לפנסיה הצוברת|.

הסיבה לכך היא שכמישהו נהנה ומוריד מעצמו אחריות, זה כמובן אומר שבצד השני יש מישהו שמשלם את המחיר ונוטל את האחריות על כתפיו. במקרה שלנו היה זה החוסך הפרטי. כי כשהמדינה לא מגדילה את ההתחייבויות לפנסיה ביחס ישיר עם התארכות תוחלת החיים של כלל האוכלוסייה, היא משאירה פתח שלתוכו נכנס החוסך נטול הפנסיה התקציבית, שלמעשה כלום לא מובטח לו.

זו בעיה בעלת משמעות אדירה מבחינת החוסך הפרטי שכדי לממן את עצמו כראוי בתקופת הגמלאות, יאלץ לדחות את יציאתו בפועל לפנסיה בשנים רבות, או להקטין את הכנסתו בתקופת העבודה כדי להגדיל את ההפקדות שיופנו לחיסכון הפנסיוני שלו (או גם זה וגם זה). כך שבמילים אחרות, חלק מההצלחה של המדינה בהורדת הסיכון הצפוי לה, היא גם כישלונו של הציבור הרחב שרוב הסיכון מוטל כעת על כתפיו.

כך שכל מי שנכנס לשוק העבודה הישראלי החל משנת 2000 (וגם רבים שנכנסו לפני) ולרשותו רק קרן צוברת, יצטרך להתמודד בעצמו עם הסיכון של תוחלת החיים העולה, כשהמדינה לא באמת תהיה שם כדי לספק מענה למקרה שבו התוכניות הצוברות לא יעמדו בתחזיות.

ועדיין, מדובר בתמונה טובה יותר מאשר זו שקיימת במדינות רבות בעולם המפותח - בעיקר באירופה - שם התחום הפנסיוני מהווה משקולת גדולה וצומחת שטרם טופלה כיאות, ועוד תרבוץ בעתיד על כתפיו של כוח עבודה מקומי הולך וקטן, אל מול אוכלוסיית גמלאים הולכת וגדלה.

צעירים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.