מי מאיתנו לא היה בסיטואציה הזו. אנחנו מחכים לטכנאי של HOT או yes - שאמור להגיע בטווח של ארבע שעות - ולפתע מצלצל הטלפון. "אני אצלכם תוך 17 דקות", אומר הטכנאי, ומוריד את מפלס העצבים שלנו. מאחורי היכולת של HOT או yes לעדכן אותנו בנוגע למיקום הטכנאי וזמן הגעתו לסלון ביתנו, קיימת טכנולוגיה שמהווה את הבסיס לפעילות של מיקרונט, חברה קטנה אך ותיקה שרק בימים אלו מתחילה לקצור את הפירות של עמל רב שנים.

מה החברה עושה

למיקרונט (Micronet), שתחגוג בשנה הבאה 30 שנה להקמתה, יש שני תחומי פעילות, והראשון והעיקרי שבהם הוא פיתוח חומרה עבור מסופונים ניידים לרכב (MDT - Mobile Data Terminal) שמאפשרים ניהול ציי רכב וניהול, שליטה ובקרה על עובדים - לרוב נהגי הרכבים - ניודם ממשימה למשימה, ויצירת קשר רציף וממוחשב עימם (בזמן אמת) דרך תקשורת אלחוטית. כך לדוגמה, ארגון כמו HOT או yes יכול לעקוב בזמן אמת אחר מיקום של טכנאי מסוים.

התחום השני הוא פיתוח תוכנה לניהול אנשי מכירות וסוכנים (SFA - Sales Force Atomization) של חברות מזון ומשקאות. כך לדוגמה, ארגון כמו מי עדן או שטראוס - ונהג המשאית מטעמן שמוביל כדי מים או מוצרי חלב - יכול לעקוב בזמן אמת אחר המלאי שיש לו במשאית או במחסן הקרוב ביותר, לקבל ולספק הזמנות לבעלי מכולות/רשתות שיווק/צרכנים סופיים, ואף להפיק חשבוניות.

שני תחומי פעילות אלו מצויים תחת מטריה אחת שקרויה MRM (Mobile Resource Management) - תחום שצומח בעקביות, וזאת מכיוון שהוא מייעל את הפעילות של עובדי שטח, מוריד עלויות תפעוליות של ארגון ובסופו של דבר - ולא פחות חשוב - משפר את השירות ללקוחות הקצה (דוגמתנו).

שני תחומים אלו סינרגטיים אך נבדלים האחד מהשני במספר תכונות. ראשית, MDT הוא מוטה ייצוא, ומיקרונט מספקת אותו בעיקר ללקוחותיה בחו"ל, ואילו את פתרונות SFA מספקת החברה בעיקר לשוק הישראלי. שנית, פתרונות MDT לא נמכרים ישירות ללקוח הסופי - אותה חברה שמנהלת ציי רכב - אלא לחברות שמתמחות במתן פתרונות לניהול ציי רכב ועובדי שטח (דוגמת איתוראן ופוינטר טלוקיישן בארץ).

בחו"ל, להבדיל מישראל, יש חברות רבות שכל עולמן הוא פיתוח פתרונות לניהול ציי רכב של חברות אחרות, והן הלקוחות של מיקרונט. אותן חברות משלבות את פיתרון MDT של מיקרונט בתוך הפיתרון שלהן - במסגרת OEM - וכך מספקות ללקוח הסופי פיתרון כולל שמגדיל את הכנסותיהן החודשיות מדמי מנוי.

אופי הענף והתחרות בו

למרות שמיקרונט חיה ובועטת כבר כמעט שלושה עשורים, רק בימים אלו מרגישה החברה תנופה בעסקיה. פתרונות MRM קיימים כבר לפחות 20 שנה, אך במהלך שנים אלו אותן חברות שיש להן ציי רכב עדיין לא הבינו מהן התועלות שצומחות להן מפיתרון MRM. התפתחות טכנולוגיות התקשורת השונות - מדור 3 של תקשורת סלולרית וכלה בטכנולוגיית WiFi - הגדילו את זמינותן, הפכו ועדיין הופכות אותן לזולות יותר, וכך גדל הביקוש למוצרי מיקרונט.

יותר מזה. שיעורי החדירה של טכנולוגיה לניהול ציי רכב די נמוכים. בצפון אמריקה - בה יש 30 מיליון כלי רכב מסחריים (לא פרטיים) - מדובר על 10%, ואילו במערב אירופה - בה יש מספר דומה של כלי רכב - מדובר על 5%. לפי מחקרים שנערכו באחרונה, מספר המערכות שמותקנות בכלי רכב - רק בארה"ב - יגדל עד 2012 בשיעור מצטבר של 45% ויעמוד על 6.5 מיליון. במערב אירופה שיעור הגידול יהיה נמוך יותר, אך מיקרונט ממקדת את פעילותה בצפון אמריקה, ומכאן פוטנציאל הצמיחה הלא מבוטל שיש בחברה.

מיקרונט, מטבע הדברים, פועלת בענף תחרותי, וזה נכון בעיקר לפתרונות MDT. לאלו יש מתחרים עקיפים (דוגמת טלפונים חכמים ומכשירי GPS), ומתחרים ישירים אך קטנים (חברות כמו Mentor, Navman, MobileDevices, QSI). פתרונות SFA של החברה מתחרים מול פתרונות דומים של חברות דוגמת GBG, Eleven, HighJump ואילו בארץ נחשבת מיקרונט לאחת מארבע החברות המובילות בתחום.

תמחור המניה

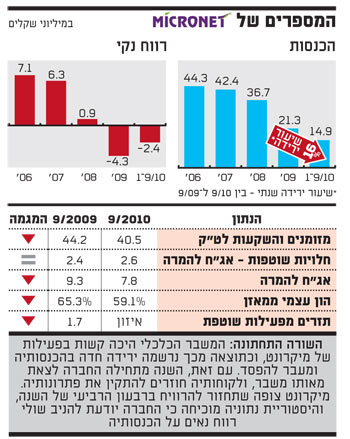

מיקרונט נסחרת כרגע לפי שווי הנמוך משווי המזומנים בקופתה, ונתון זה לכשעצמו הופך את ההשקעה במנייתה לאטרקטיבית. השווי הנוכחי של החברה הוא 32.8 מיליון שקל, ואילו שווי המזומנים (נטו, לחברה אין חוב פיננסי) הוא 40.5 מיליון שקל (דיסקאונט של 19%).

יותר מזה. למיקרונט יש מדיניות של חלוקת דיבידנד, ולפיה היא מחלקת לפחות רבע מרווחיה הפנויים לחלוקה. אלו שווים כרגע 15.6 מיליון שקל, לפי הדו"חות של הרבעון השלישי אשתקד. בשנתיים האחרונות לא חילקה החברה דיבידנד (על רקע המשבר הכלכלי) אך יציאתה ממנו, ומעבר צפוי משורה תחתונה אדומה לשחורה, עשויים לחדש את חלוקת הדיבידנד.

tali-z@globes.co.il

מיקרונט

שנת הקמה: 1982

תחום פעילות: מערכות מחשוב ניידות ומסופונים לניהול ציי רכב ועובדי שטח

מיקום: אזור

שווי חברה: 9.2 מיליון דולר

תשואה מתחילת השנה: %22.9

מנכ"ל: רפאל כץ

יו"ר: יחזקאל קפלן

בעלי המניות: יחזקאל קפלן - 26.7%; אלי נחום - 26.7%; יואב בן צבי - 26.7%; ציבור - 19.8%

מספר עובדים: 54

הפלוסים

שוק לא רווי, ותמחור תחרותי של המוצר

1. שוק שהפוטנציאל בו לא מומש עדיין

מיקרונט פועלת בשוק שרחוק עדיין ממימוש הפוטנציאל בו. שיעורי החדירה (ראו גרף) של טכנולוגיית ניהול ציי רכב עדיין נמוכה, ולמרות שקצב החדירה איטי, החדירה כן מתרחשת, ולכן זהו רק עניין של זמן עד שהכנסות ורווחי החברה יתחילו להתרומם.

2. טכנולוגיה ותמחור תחרותיים

לפתרונות של מיקרונט יש שני יתרונות יחסיים, והראשון הוא טכנולוגי - ארכיטקטורה שמאפשרת התאמה פונקציונלית ליישומים מגוונים על בסיס של 'מוצר מדף' (נכון לפתרונות SFA). היתרון השני הוא כלכלי, והוא נובע מכך שהחברה מייצרת בעצמה את המסופונים, ולכן יכולה למכור אותם לפי מחירים יותר תחרותיים. כמו כן, פתרונות MDT של החברה מתחרים בשתי קטגוריות של מוצרים שמשווקים על ידי המתחרים הישירים של החברה: מכשירי ניווט בעלי יישומים בסיסיים ומחירים נמוכים, ומכשירים בעלי מפרט טכני עשיר ומחירים גבוהים יותר.

3. ושוב, מניה בדיסקאונט

בשוק ההון יש כלל בל יעבור - כמעט בלי יוצא מן הכלל - לפיו מניה של חברה שנסחרת מתחת לשווי המזומנים בקופתה - שווה קנייה. מיקרונט אכן נסחרת בדיסקאונט עמוק לעומת שווי המזומנים שבאמתחתה, והצפי לגידול משמעותי בהכנסות החברה וחזרה לרווחיות לקראת סוף השנה הנוכחית, מגדיל את האטרקטיביות של התמחור הנוכחי של המניה.

המינוסים

שמרנות, שיעור הון נמוך ומעט לקוחות

1. שיעור הון צף נמוך

מי שירצה לקנות/למכור מניות של מיקרונט עלול להיתקל בבעיה. שיעור ההון הצף בחברה נמוך - 19.8% - ויתרת המניות מוחזקת בידי שלושת מייסדי החברה. אלו עדיין לא מאותתים כי ייתכן וישחררו חלק מהמניות לשוק ההון, ולכן כל עוד שיעור ההון הצף ייוותר על רמה זו, מחזורי המסחר במניה ימשיכו להיות דלים.

2. מעט מדי שמרנית

מיקרונט, למרות אמצעיה הנזילים הנדיבים, אינה ממהרת לבצע רכישות של פעילויות/חברות אחרות. מיקרונט אומנם מצהירה כי רכישות הן חלק אינטגרלי מהאסטרטגיה הרב שנתית של החברה, אך נראה שהיא עדיין חוששת לבצע מהלך כזה. ישיבה על קופת דשנה לאורך זמן - בסביבת הריבית הנמוכה הנוכחית - עלולה להיות בעוכריה בטווח הארוך.

3. לקוחות קטנים ובינוניים

למיקרונט יש בעיקר לקוחות קטנים ובינוניים ומעט מאוד לקוחות גדולים. לקוחות גדולים נוטים להזמין אלפי מערכות, לקוחות בינוניים מזמינים מאות מערכות ולקוחות קטנים מזמינים עשרות מערכות.

"2011 תהיה שנה של מפנה חיובי עבור החברה"

לרפי כץ, מנכ"ל מיקרונט בחמש וחצי השנים האחרונות, יש דרך די שונה להסביר מדוע יש ביקושים גוברים לפיתרונות החברה. "בעבר היו חסמים תודעתיים שמנעו מחברות שמנהלות ציי רכב להתקין פתרונות כאלו ברכבים שלהן. הן חשבו שרוב נהגי המשאיות - שהיו 'צווארון כחול' - לא יסתדרו עם משהו ממוחשב. זה השתנה, ועל רקע החדירה המסיבית של טלפונים חכמים ושאר גאדג'טים, כל נהג יכול להפעיל מסופון כמו שלנו".

ואכן, החדירה המסיבית של תקשורת אלחוטית (על סוגיה השונים), והרצון שלנו למחשב כמעט כל דבר בחיינו דוחף את מיקרונט קדימה. משבר האשראי, כפי שאפשר ללמוד מתוצאות החברה, דרדר את הכנסותיה אך השנה מתחילה מיקרונט לצאת ממנו. "במהלך תקופת המשבר אף אחד מלקוחותינו לא נטש אותנו, אך הלקוחות של החברות האלו צמצמו את ציי הרכב הפעילים, ולא הרחיבו אותם, וכך נוצרה סטגנציה במכירה של מערכות נוספות", מסביר כץ.

מלבד היציאה האיטית מהמשבר (מיקרונט מרכזת את עיקר פעילותה בצפון אמריקה וזו עדיין מתאוששת לאיטה), תושפע הצמיחה של החברה בעתיד הקרוב מהשקת קו מוצרים חדש - שבוצעה אשתקד - וכבר הניבה לחברה מכירות ראשונות לשלושה לקוחות אסטרטגיים. לדברי כץ, זהו קו שיהווה את הבסיס לשינוי החיובי בתוצאות החברה בשנה הנוכחית.

למיקרונט יש קופה יחסית דשנה אך החברה אינה ממהרת לעשות בה שימוש. באחרונה השלימה החברה את רכישת המפיץ האמריקני של פתרונות SFA תמורת סכום שולי. "החל מהשנה אנו משווקים פתרונות אלו בשוק האמריקני ישירות ללקוח הסופי, וכך מייעלים את תהליך המכירה", אומר כץ ומוסיף כי מיקרונט חיזקה את פעילותה בצפון אמריקה דרך מינוי מנהל פעילות שיתמקד ביבשת זו. "יש סינרגיה רבה בין פעילות החומרה לפעילות התוכנה, ואנו מתכננים לנצל אותה", מוסיף כץ.

כץ מדגיש כי לא יסתפק ברכישת המפיץ האמריקני. "אנו מבינים שאנו חייבים לעבות את המובילות של החברה, ולכן נשקול לרכוש חברות אחרות. ללא ספק - 2011 תהיה לשנת מפנה חיובי". מיקרונט מתכננת להכפיל השנה את הכנסותיה, ולחזור לרווחיות ברבעון האחרון של השנה.

מיקרונט

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.