אדר עציוני, אנליסט הנדל"ן של מגדל שוקי הון ומי שהתבטא באופן חריף יחסית בתגובה לדוחות השנתיים שהציגה בשבוע שעבר מליסרון ("עוד רבעון של תוצאות חלשות") מציע ל"גלובס" הסבר: לדעתו, התוצאות המאכזבות הן בעיקר תולדת השינויים בקניון הדגל של החברה, הקריון שבקרית ביאליק. החלפת השוכרים בו, הותירה 2,000 מ"ר שאינם מניבים הכנסה רגע, ושיפוצם, במטרה לאכלס בהם רשתות יוקרה בינלאומיות כמו H&M ו- American Eagle, עד תחילת השנה הבאה לכל המאוחר, דורשות השקעה כספית.

פורשת מהבורסה

בגלל התחרות המאיימת על קניוניה, באזורים שבהם הם ניצבים, תידרש מליסרון להשקעות נוספות בתקופה הקרובה. זאת לאחר שכבר השקיעה סכומים לא קטנים בקניונים רמת אביב וסביונים, ועוד לפני שהזכרנו את ההשקעה ברכישת בריטיש ישראל - שמליסרון מתעתדת לרכוש בעצמה, ללא עזרת החברה-האם,עופר השקעות.

הסיבה לכך, ככל הנראה, בשל הכוונה להפוך אותה לפרטית, ולמחוק את המניה מהמסחר בבורסה.

עציוני מעריך כי מליסרון מעדיפה לרכוש את בריטיש בהחלפת מניות (3 מליסרון עבור כל 19 בריטיש ישראל), מסיבות מאזניות. "תשלום במזומן, יגדיל את המינוף ויאלץ אותה לגייס באמצעות חוב. בהחלפת מניות, רמת מינוף תישאר סבירה. זה מהלך דומה לגיוס הון, כלומר לדילול בעלי מניות אחרים, וגם מזה היא תוכל להימנע, אם תנפיק זכויות לבעלי המניות הקיימים".

תרחיש כזה עדיף לטענת עציוני, לבעלי המניות של בריטיש, כי, כדבריו "היא חברה שצומחת בקצב מהיר בהרבה ממליסרון, ומחיר המניות הסופי יכול להביא להם תמורה גבוהה יותר".

בגדים ונעליים

השנתיים האחרונות היטיבו עם שחקניות ענף הקניונים, שגבו דמי שכירות גבוהים יותר, בשל עלייה ריאלית ובשל עליית המדד. מסתבר ששוכרים, בעיקר מעסקי האופנה, כבר מתקשים לעמוד בגובה השכירות, ולפי הדו"ח הנוכחי של מליסרון, מקור 39% מהכנסותיה ו-31% משטחי המסחר מענף זה.

"רשתות מתקשות כמו No Name ולי קופר משמעותיות פחות מבחינת הפדיונות, אבל עמדת המיקוח שלהן נמוכה, ונגבית מהם שכירות גבוהה יותר. חנות קטנה עשויה לשלם עד 300 שקל בחודש כשכירות למ"ר, בעוד שרשת תשלם 100-120 שקל בלבד. מליסרון מפנה שוכרים ומוותרת על דמי שכירות גבוהים ובין לבין יש לה הוצאות גבוהות על הסבת השטחים".

לדעת עציוני התחרות מכתיבה למליסרון שוכרים מסוימים, שבלעדיהם נכסיה יהפכו לנחותים בהשוואה למתחרים. "הפדיון של הרשתות החדשות, ששיעור ממנו נכנס לקניון, יפצה על ההנחה בדמי שכירות".

גם בריטיש ישראל וקבוצת עזריאלי פינו שוכרים לטובת רשתות גדולות, אבל אצלן אלה היו שוכרים ותיקים ששילמו דמי שכירות נמוכים. "הנכסים הגדולים של מליסרון נוהלו טוב במשך השנים, כך שהשוכרים שמפונים היום, הם לא אלה ששילמו שכירות נמוכה, וזה מביא לפגיעה בתוצאות שלה בטווח הקצר".

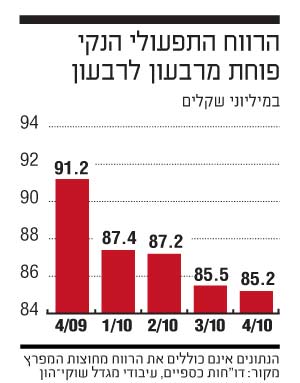

זה גם מסביר מדוע קצב הצמיחה השנתי (במונחי NOI - רווח תפעולי משכירות) גדל בשיעור דו-ספרתי בענף ואילו אצל מליסרון ניכרת ירידה ב-NOI, זה הרבעון החמישי ברציפות. זה מסביר מדוע אצל השחקניות האחרות צפויה הצמיחה להתמתן - בגלל מיצוי היכולת להעלות את דמי-השכירות, אבל גם מחדד את ההבדל ביניהן לבין מליסרון.

צעירה וצומחת

בריטיש ישראל הצעירה, עדיין נמצאת בשלבי ייזום ופיתוח, ופוטנציאל הצמיחה שלה גבוה יחסית לענף. גם לקבוצת עזריאלי נכסים חדשים בקנה, ומקצה שיפורים שעוברים הנכסים הקיימים. מליסרון לעומתן היא שחקנית נדל"ן מניב טהורה יחסית.

הפערים האלה באים לידי ביטוי בעומס שמהווה השכירות על פדיון השוכרים, שלפי הערכות הוא גבוה אצל שוכרי מליסרון, ומגיע ל-15%, לעומת 11%-12% בקניוני עזריאלי ו-8%-10% בבריטיש ישראל. אם נטל השכירות נמוך יותר, המשמעות היא שלמתחרותיה יש אפשרות להעלות את השכירות, יותר ממה שיש להן.

"לא בטוח שתירשם עכשיו ירידה בדמי השכירות בקניוני מליסרון", אומר עציוני. הוא מבחין בין קניון רמת אביב, שממוצב כך שאפשר להמשיך ולגבות בו דמי שכירות גבוהים, לבין הקריון שמתמודד עם תחרות, בעיקר מהגרנד קניון בחיפה, ובו העלאת דמי שכירות, "מוגבלת עד לא קיימת", כדבריו.

המצב יקרין על הקניונים שהחברה הממוזגת תמכור במסגרת הוראת הממונה על הגבלים עסקיים; לא סביר שקניונים אלה יעברו לידי שחקן מרכזי אחר בענף, הם יכולים לעבור רק לחברות שפחות מזוהות עם התחום או משמעותיות בו, או לגופים מוסדיים כחברות ביטוח.

מצד שני, לא ברור שחברות הביטוח ימהרו לקפוץ על הקניונים; השקעה בקניונים דורשת מיומנויות ותשומות ניהוליות, שלא לדבר על סיכון יזמי בחלק מהמקרים, ולכן יתכן שיעדיפו לחבור לחברה אחרת עם קצת יותר ידע וניסיון.

"קמעונאות היא התמחות. אנחנו לא יודעים לנהל 30 סוחרים ולא מאה", אמר רק לפני חודשיים למוסף זה אמיר רמות, מנהל השקעות הנדל"ן של הפניקס והדגיש שעדיף להתחבר עם שותף מיומן.

יהודי עשיר מחו"ל

מצד שני, בעולם שבו דמות אנונימית יחסית כמו הרשי פרידמן רוכשת את השליטה באזורים, אחרי שלואי נואי הבריטי רכש לפני מספר שנים את השליטה בחברת נכסי אזורים (שהפכה לבריטיש ישראל), לא מן הנמנע שנראה בסבירות כזו או אחרת עוד נציגות מהיהדות העשירה בתבל תוקעת יתד בנדל"ן המקומי.

שלא תהיינה אי הבנות: אפילו 65% ירידה ברווח הנקי של מליסרון, לא פוגעים כהוא זה במעמדה בשוק. לכל היותר הדבר מסמן עבור השחקניות האחרות בענף את הגבול העליון של ההשבחה, ומאותתת על מיצוי פוטנציאל דמי השכירות שהניבו להן הרבה רווחים עד כה.

קניוני מליסרון

הרווח התפעולי הנקי

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.