האם שלמה ינאי החליט לצאת למסע שופינג? כמה שעות אחרי שטבע דיווחה אתמול על רכישת הענק של החברה האמריקנית ספלון (Cephalon) תמורת 6.8 מיליארד דולר, נודע על רכישה אפשרית נוספת, הפעם ביפן.

העיתון הכלכלי היפני "ניקיי" דיווח אתמול שטבע החליטה לרכוש את החברה המקומית Taiyo Pharmaceutical Industry בתמורה ל-40 מיליארד ין יפני, כלומר כ-495 מיליון דולר. ככל הנראה, טבע נמצאת במגעים לרכישת החברה היפנית, אך עדיין אין סיכום סופי בנושא.

האפשרות שטבע תרכוש חברה מיפן אינה מפתיעה כשלעצמה, אך הסמיכות להודעה על רכישת ספלון מעלה בכל זאת כמה תהיות. טבע אמנם גייסה לאחרונה 750 מיליון דולר באמצעות הנפקת אג"ח, שריינה קו אשראי חדש בהיקף של 1.5 מיליארד דולר, ובדרך כלל אינה נתקלת בקשיים מיוחדים בהשגת מימון לפעולותיה, אבל התשלום על ספלון יהיה במזומן ובקופה של טבע אין סכום בלתי מוגבל של כסף.

בינתיים, בשוק ההון אוהבים את הרכישה של החברה האמריקנית. לאחר ירידה של כ-30% במחיר מניית טבע מאז השיא במארס 2010, עלתה אתמול המניה ב-3.4% בנאסד"ק במחזור גבוה מהממוצע, למחיר שמשקף לטבע שווי שוק של 42.5 מיליארד דולר. במקביל, עלתה מניית ספלון ב-4% למחיר של 80.1 דולר, לעומת מחיר העסקה שהוא 81.5 דולר למניה. מניית החברה הקנדית ואלאנט (Valeant), שניסתה להשתלט על ספלון, ירדה ב-5.8%. ואלאנט ויתרה על הניסיון להשתלט על ספלון, ובירכה את טבע וספלון על העסקה.

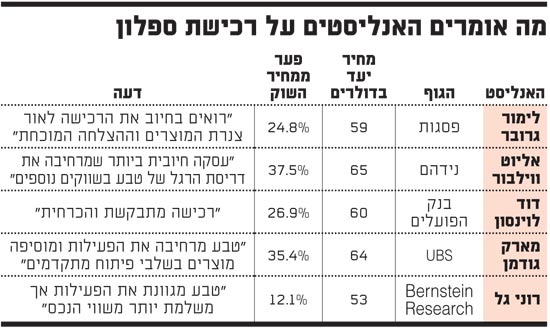

למרות שרוב האנליסטים שמסקרים את טבע בסך הכל מרוצים מהמהלך, יש גם מי שסבור שהחברה שילמה מחיר מופרז. האנליסט ד"ר רוני גל מ-Bernstein Research מסקר גם את טבע וגם את ספלון, ולהערכתו טבע שילמה מחיר יקר, העולה ב-11 דולר למניה על המחיר הנדרש. המחיר ההוגן למניית ספלון לדעתו הוא כ-70.5 דולר, כלומר שווי עסקה של כ-5.9 מיליארד דולר לחברה.

"אחת הבעיות הגדולות של טבע היא התלות הכבדה שלה בקופקסון", כותב גל ומעריך שהקופקסון אחראי ל-50% (!) מהרווחים של טבע. גל מעריך שהעלייה אתמול במניית טבע משקפת את הירידה בפרופיל הסיכון, בעקבות הירידה הצפויה בתלות שלה בקופקסון.

"מעבר לגיוון, העסקה ראויה מבחינה אסטרטגית", כותב גל. "טבע רוכשת לעצמה 'בלוף' של פטנטים: השקת מוצרים חדשים לקראת אמצע העשור, בדיוק בזמן הירידה הצפויה של הקופקסון". גל גם מעריך שטבע תצטרך מוצרים חדשים נוספים בעתיד.

ב-UBS כותב האנליסט מארק גודמן שהרכישה "היא לא מה שקיווינו", אך מציין שהיא כלל אינה שלילית, בזכות הגיוון שמקטין את התלות בקופקסון. אליוט ווילבור מ-Needham הוא האופטימי ביותר בנוגע לרכישה. "העסקה תגוון את הפורטפוליו של טבע בתחום מערכת העצבים המרכזית ותוסיף נוכחות בתחומי האונקולוגיה והטיפול בכאב", הוא כותב. הוא מזכיר גם את הפעילות הגנרית של ספלון, שרכשה לפני כשנה את Mepha משוויץ ומעריך שהיא תגביר את הנוכחות של טבע במזרח אירופה.

גם האנליסטים הישראלים מרוצים בסך הכול מהעסקה. דוד לוינסון מבנק הפועלים מציין שמיזוג חברה בסדר גודל כזה אינו טריוויאלי, אך מגדיר את המהלך כרכישה טובה מאוד. לימור גרובר מפסגות כותבת שלאור התערערות אמון המשקיעים בעתידה, טבע בהחלט נזקקה לרכישה משמעותית, והיא רואה בחיוב את הרכישה.

יפן קורצת לטבע

ובחזרה ליפן: טאיו אותה עומדת טבע לרכוש היא חברת התרופות הגנריות השלישית בגודלה במדינה. בשנים האחרונות טבע שמה עין על השוק היפני, וביצעה כמה מהלכים שהעמיקו את אחיזתה שם.

ב-2008 הקימה טבע מיזם משותף עם החברה המקומית KOWA, שבו כל אחת מהחברות מחזיקה 50% מחברה גנרית שהקימו יחד, הנקראת טבע-KOWA. מטרת המהלך הייתה למנף את יכולות השיווק, המו"פ, הייצור וההפצה של שתי החברות, ולספק לשוק היפני סל רחב של תרופות גנריות. כעבור כשנה, טבע-KOWA רכשה את השליטה בחברה היפנית טאישו תמורת כמה עשרות מיליוני דולרים, ובמהלך 2010 היא רכשה את יתרת המניות של החברה, והפכה לחברה הגנרית החמישית בגודלה במדינה.

יפן היא שוק אטרקטיבי לטבע: זהו השוק הפרמצבטי השני בגודלו בעולם, שמגלגל כ-87 מיליארד דולר בשנה. אוכלוסיית יפן כוללת אחוז ניכר של מבוגרים, שבאופן טבעי צורכים יותר תרופות. במקביל, חדירת הגנריקה למדינה אינה גבוהה במיוחד, והממשלה היפנית הכריזה שבכוונתה להכפיל את השימוש בתרופות גנריות עד 2012, במטרה להפחית עלויות.

טבע ציינה בעבר שבכוונתה להגיע למכירות של למעלה ממיליארד דולר ביפן ב-2015, לעומת כ-270 מיליון דולר ב-2010. מנכ"ל טבע-KOWA, נובויושי אינואה (Nobuyoshi Inoue), התראיין לפני מספר חודשים לרויטרס והעריך שכ-30% מהצמיחה תגיע מרכישות. מן הסתם, טבע היא לא החברה היחידה שמתעניינת בשוק היפני, וההערכות הן שבשנים הקרובות יתבצעו לא מעט מיזוגים ורכישות בשוק התרופות המקומי, כשצפויה גם כניסה של חברות בינלאומיות ליפן באמצעות רכישות.

טאיו ממוקמת באזור Tokai, שנמצא דרומית מערבית לטוקיו ומרוחק מאזור האסון בפוקושימה. לחברה, שנוסדה ב-1930, יש גם משרדים בטוקיו ומתקן בעיר Takayama. טאיו, חברה פרטית, היא חלק מתאגיד יפני גדול שכולל בין היתר חברות נדל"ן, תעשייה ובתי מלון. אתר האינטרנט של החברה מספק מידע פיננסי שמעודכן ל-2008, לפיו הכנסות החברה עמדו אז על 37.4 מיליארד ין, שהם כ-374 מיליון דולר במונחי שערי החליפין של אותה תקופה.

מה אומרים האנליסטים על רכישת ספלון

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.