זה קרה מספר ימים לפני ששנת 2009 הסתיימה. חיברנו שאלות, הכנו את מכשיר ההקלטה, ועשינו את דרכנו למשרדי חברת נובה ברחובות. מניית נובה, המפתחת מכשירי מדידה לבדיקת עובי שכבות הסיליקון בתעשיית המוליכים למחצה, קיבלה אז את התואר "המניה בעלת הביצועים השנתיים הטובים ביותר מבין המניות הישראליות הנסחרות בארה"ב" (1,014% ושווי חברה של 126 מיליון דולר).

התיישבנו מול גבי זליגסון, מנכ"ל החברה, כדי להבין כיצד קרה הדבר. תהינו האם מניית נובה תתממש במהלך 2010, ותאבד חלק מאוויר הפסגות שנשמה. זליגסון, מתוקף תפקידו, לא הגיב לביצועי המניה, ורק הדגיש כי הוא "אופטימי".

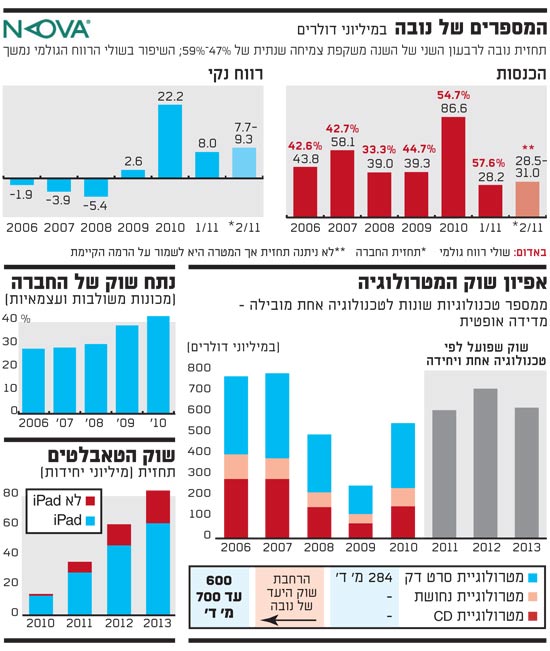

כמעט שנה וחצי עברו, והאופטימיות של זליגסון גברה על הספקנות שלנו. מניית נובה, שהונפקה בנאסד"ק בימי הבועה העליזים, הוסיפה לערכה 29% במהלך 2010, ומתחילת השנה הנוכחית עומדת לזכותה תשואה חיובית של 23%. מי שהעז להשקיע במניה, כשזו התרסקה לקרשים בפברואר 2009 (39 סנט ולא יותר), ולא ברח ממנה כשהתאוששה למחירה הנוכחי (10.18 דולר), מורווח בשיעור של 2,510% (פי 26 על כל דולר שהושקע).

שווי החברה הנוכחי הוא 258 מיליון דולר, וזה אומר שנובה מוגדרת כחברת Micro Cap, אך אם וכאשר תעבור את רף 300 מיליון הדולרים , היא תוגדר כחברת Small Cap, ואולי תמשוך יותר משקיעים מוסדיים (כרגע יש רק בעל עניין מוסדי אחד בחברה). כך או אחרת, מכירת מניות כלל תעשיות והשקעות (16.6 מיליון דולר מתחילת 2010), מסייעת בהגדלת ההון הצף של החברה.

דרך ארוכה עשתה נובה (Nova Measuring Instruments) מהרגע שבו החל משבר האשראי, אך כיוונה היה אחד ויחיד: קדימה, ובלי להביט לאחור. כשלומדים להכיר את זליגסון, האיש שכבר כמעט חמש שנים מוביל בהצלחה יתרה את החברה, אפשר להבין ביתר קלות את הדרך הזו. "תמיד אני צוחק על עצמי שאף פעם לא הוגדרתי מבחינה קלינית כהיפראקטיבי, אך יש בי את התכונה הזו. יש בי אש, ותמיד אני רוצה להתקדם", אומר זליגסון (אוטוטו 45) בראיון מיוחד ל"גלובס".

ונובה אכן צועדת קדימה. את 2010 סיימה החברה עם הכנסות ורווחי שיא (ראו גרף), ונתוני השנה הנוכחית צפויים לשמר מגמה זו. את הרבעון השני של השנה אמורה נובה לסיים עם הכנסות של 28.5-31 מיליון דולר - גידול שנתי של 47%-59%, ושולי רווח נקי של 27%-30%.

נובה, כמו חברות רבות בתעשיית הסמיקונדוקטור, מהווה חלק ממערך הייצור של השבב. תחום הפעילות של החברה קרוי מטרולוגיה (מדע המדידה), ובמקרה של נובה מדובר בפיתוח מכשירי מדידה שבודקים את עובי שכבות הסיליקון. תפקיד המכונות של החברה הוא למזער את שכבות הסיליקון, כדי לשלב אותן בתוך פס הייצור של יצרן השבבים.

לשם כך מספקת נובה מכונות מדידה שמשולבות בתוך מכונות של יצרני מוליכים למחצה (IM - Integrated Metrology), וכן מכונות מדידה עצמאיות, שאינן משולבות בתוך מכונות היצרן (SA - Stand Alone).

מיישם את האסטרטגיה

"תוצאות 2010 הן תולדה של תהליכים שהחלו במהלך 2009 ובשנים קודמות", אומר זליגסון כשאנו מנסים לברר מה קרה אשתקד שלא קרה עד כה, ומה טומן בחובו העתיד עבור נובה. "לאסטרטגיית החברה יש שלושה מרכיבים, והיישום של שלושתם בא אשתקד לידי ביטוי.

"המהפכה של נובה נולדה מכך שהפכנו מחברה של מוצר אחד, מכונות משולבות, לחברה רבת מוצרים. כשיש לך מוצר אחד, ונתח השוק שלך בו גדול, יש מעליך תקרת זכוכית, ושום דבר לא יעזור".

נובה החלה, כאמור, לשווק מכונות עצמאיות, שנחלו הצלחה רבה. בשנת 2005 היו לחברה רק שני לקוחות שרכשו מכונות מסוג זה, במהלך 2009 גדל מספרם לשבעה, ואילו כעת מדובר בארבעה עשר לקוחות. "אנו לא מסתפקים בשני מוצרים. יש לנו מוצר שלישי, מוצר תוכנה שהולך ותופס תאוצה", מוסיף זליגסון, אך מבהיר כי מדובר במוצר שעדיין לא מוגדר כקו פעילות נפרד.

קשה להגדיר חברה עם שני מוצרים כרבת מוצרים.

"נכון. שני מוצרים זה לא הרבה, אך יש לנו, כאמור, מוצר שלישי בדרך, ואפילו רביעי, וזה לא נגמר שם".

זליגסון לא מבסס את העתיד של נובה רק על הרחבת קו מוצריה. "המרכיב השני באסטרטגיה שלנו הוא הרחבת הנוכחות שלנו בתוך מפעלי הייצור של יצרני השבבים, דרך המכונות העצמאיות. מכונות אלו, להבדיל מהמשולבות, מאפשרות לנו לחדור לשלבים נוספים בתהליך הייצור של השבב, שעד לפני מספר שנים לא היו רלוונטיים אלינו".

Wafer, פיסת הסיליקון שממנה מייצרים שבבים, עוברת חמישה שלבי ייצור עיקריים. זליגסון מסביר כי בשנת 2007 רק שניים מהם היו רלוונטיים לנובה, והם גילמו פוטנציאל הכנסות שנתי של 9 מיליון דולר. אשתקד הפכו כבר ארבעה משלבי הייצור לרלוונטיים, ופוטנציאל ההכנסות השנתי מהם הוא 30-40 מיליון דולר. "אנו עדיין רחוקים מלממש את הפוטנציאל של נובה בארבעת השלבים הללו, אך כבר זרענו את הזרעים כדי לעשות זאת".

איך אותה מכונה יכולה בכלל לטפל בארבעה שלבי ייצור שונים?

"זהו הייחוד של המכונה העצמאית. זו מכונה שמודדת פרמטרים קריטיים בתהליך הייצור, ויש לה יכולת לאפיין את השבב ברמת הטרנזיסטור (רכיב אלקטרוני הבנוי מחומר מוליך למחצה, ט' צ'). כל שבב מורכב מהרבה טרנזיסטורים".

הרצון של נובה לשלב את מכונותיה בכמה שיותר שלבי ייצור משרת מטרה נוספת: הרחבת דריסת הרגל של החברה במפעלי לקוחותיה, שמספרם הולך וקטן אך יכולת הייצור שלהם רק גדלה. "יש מעט מאוד לקוחות קצה, ויש תהליך של קונסולידציה ביניהם. לכן, כדי לגדול בתוך השוק, נובה חייבת להגדיל את נוכחותה בתוך מפעלי הייצור", מסביר זליגסון.

אלטרנטיבה למתחרות

נובה אינה פועלת בחלל ריק. היא מתמודדת מול מתחרות גדולות ממנה, ובעלות כיסים עמוקים משלה. מתחרותיה הישירות הן NanoMetrics, Rudolph Technologies, וכן KLA Tencor, שמפתחות מכונות דומות המבוססות על טכנולוגיה זהה (Optical CD). מתחרותיה העקיפות הן בעיקר יצרניות מוליכים למחצה דוגמת אפלייד מטיריאלס והיטאצ'י, וזליגסון דווקא רואה בתחרות מולן הזדמנות. "המתחרות העקיפות משתמשות במיקרוסקופ אלקטרוני כדי למדוד את פרוסות הסיליקון, אך הטכנולוגיה הזו מאבדת מכוחה, והטכנולוגיה של נובה מהווה אלטרנטיבה".

לדברי זליגסון, "השוק של נובה ושל מתחרותיה הישירות נע סביב רבע מיליארד דולר, ואילו השוק של המתחרות העקיפות נע סביב 400 מיליון דולר, וכך נובה פונה לשוק ששוויו נע סביב 650-700 מיליון דולר. "המעבר של יצרני השבבים לפתרון של נובה, מתרחש מעצמו".

שלושת מרכיבי האסטרטגיה הללו משפרים את השורה העליונה של נובה, אך השיפור בשורה התחתונה נובע משינוי במודל העסקי של החברה. "עברנו מחברה שמוכרת את מכונותיה דרך הסכמי OEM, לחברה שמוכרת ישירות ללקוחות הקצה. זו המהפכה הכי גדולה שעשינו", אומר זליגסון. "עכשיו אני מוכר מכונה משולבת תמורת 300 אלף דולר, ואילו בעבר מכרתי אותה תמורת 220 אלף דולר".

המעבר הזה לא מגדיל את שורת ההוצאות?

"לא, וזה מה שיפה בכל התהליך הזה. הוצאות השיווק והמכירה היו תמיד בעוכרינו, אך הפכנו אותן לכוח. כשמכרנו דרך הסכמי OEM, נשאנו בהוצאות האלו, כי השותפים העסקיים שלנו, דוגמת אפלייד מטיריאלס, לא תמיד רצו למכור אותנו. כשעברנו למכירה ישירה, לא השתנה דבר, ולא היינו צריכים להגדיל את הצוות של אנשי המכירות".

לנובה, וכאן לא מדובר בדבר של מה בכך, יש 8 אנשי מכירות בלבד בכל העולם. "הם כל הזמן רעבים לעוד עבודה, וכך צריך להיות", אומר זליגסון.

המעבר למכירה ישירה שיפר באופן מהותי את שולי הרווח הגולמי של החברה, הן מההכנסות ממכירת מכונות והן מההכנסות ממתן שירות. כדוגמה, את 2008 סיימה החברה עם רווח גולמי ממתן שירות של 9%, ואילו אשתקד הוא עמד על 30%. "בעבר הכנסות השירות שלנו נבעו מחוזי שירות שדי דומים לפוליסות ביטוח: תשלום מראש נמוך, ותשלום פר תיקון גבוה יותר. במהלך שנות המשבר רוב הלקוחות שלנו רצו להוריד את העלויות הקבועות, ובחרו לא לשלם מראש. מצב זה נותר בעינו אחרי המשבר, ותרם לשיפור בשולי הרווח הגולמי".

את הרבעון הראשון של השנה סיימה נובה עם שולי רווח גולמי כללי של 57.6% (61.5% עבור הכנסות ממכירת מכונות, 35.7% עבור הכנסות ממתן שירות), ולדברי זליגסון "מדובר בנתון מהותי עבור חברת חומרה". אחד הגורמים לשיפור בשולי הרווח הוא אותו מרכיב תוכנה שזליגסון הגדיר כמנוע צמיחה. "כשאני מוכר היום מכונה, אני כבר מוכר אותה עם פתרון התוכנה, וכך מחיר המכירה הממוצע עולה, והלקוח שלי לא בא אליי בטענות. כמו כן, כשהלקוח משדרג מכונה, השדרוג כולל את פתרון התוכנה, וכך אני מפיק תועלת נוספת מבסיס ההתקנות הקיים של החברה".

פתרון התוכנה של נובה מאפשר לחברה לאפיין את פרוסת הסיליקון מעבר לעובייה. "מדידה פירושה הקרנת אור ומדידת החזר האור. האינפורמציה המתקבלת מהתהליך היא רבה, וצריך תוכנה די מורכבת שתנתח אותה".

כשהלקוח אומר מה הוא רוצה

פתרון התוכנה האמור, ושאר הפתרונות שעליהם שוקדת נובה, הם בעיקר פועל יוצא של דרישות לקוחותיה. "הלקוחות שלנו מגיעים לארץ כדי לספר לנו מה הם צריכים, וזה מה שיפה בתהליך המו"פ של נובה", אומר זליגסון. "אנחנו חברה שמונעת מצרכי לקוחותיה, והחבר'ה כאן מתים על זה", הוא מוסיף, ומדגיש כי 28% מעובדי נובה מועסקים במו"פ.

מערכת היחסים של נובה עם לקוחותיה אינה מובנת מאליה. "יש לנו מהנדסי שירות ואפליקציה בכל מפעלי הייצור של הלקוחות שלנו, והם חווים את הצרכים שלהם בכל יום ובכל שעה. כך נוצרת מערכת יחסים אינטימית שצריך לשמור עליה בציפורניים, וזה לא קל. תעשיית הסמיקונדוקטור היא מפונקת ולא סלחנית".

זליגסון אינו ממהר להתרחב דרך מיזוגים ורכישות, למרות שבקופת נובה יש מזומנים בשווי של 72 מיליון דולר, ולמרות שהחברה מייצרת מזומנים (ברבעון הראשון עמד התזרים מפעילות שוטפת על 8.4 מיליון דולר), ומנייתה מהווה מטבע רכישה די אטרקטיבי. "כרגע לנובה אין תקרת זכוכית. מלבד שוק יעד ששוויו הכולל נע כאמור סביב 700 מיליון דולר, יש שוק נוסף שאליו אנו מקווים לחדור. עד 2013 הוא אמור לגלגל מחזור של 250 מיליון דולר, ולכן שוק היעד שלנו ינוע סביב מיליארד דולר. יש לנו עוד הרבה לאן לצמוח בלי רכישות, ומספיק שנובה תיקח 30% מסך השוק, כדי לגלגל הכנסות שנתיות של 300 מיליון דולר".

השוק הנוסף שאליו מקווה זליגסון לחדור הוא מכונות מדידה עבור ייצור של שבבים שישבו אחד על השני, ולא אחד ליד השני, בתוך המעגל המודפס. "שבבים שיושבים אחד ליד השני צורכים יותר מקום ויותר אנרגיה, ומצד שני - מאבדים יותר אנרגיה והתקשורת ביניהם פחות טובה. לכן התעשייה עוברת בהדרגה לשבבים שיושבים האחד על השני".

לדברי זליגסון, כבר בימים אלו מנהלת נובה מגעים עם חמישה יצרנים מובילים בעולם, בנוגע לייצור שבבים אחד על גבי השני. לקראת המחצית השנייה של השנה צפויה החברה להשיק מכונות ראשונות, שיבדקו את תהליך ההכנה שקודם לתהליך הייצור בשיטה זו. "אני מקווה שלקראת 2012 יהיו לנו כבר הכנסות ראשונות מהשוק הזה".

ובכל זאת, מה אתה מחפש כדי לצמוח באופן לא אורגני?

"חשוב לי לרכוש חברה ששיעורי הרווח שלה לא יקלקלו את שולי הרווח של נובה. יש מספר שחקניות שיכולות להתאים לנו".

בנקודה זו, ומבלי ששאלנו את דעתו על האופציה ההפוכה, אומר זליגסון: "נובה זו לא חברת אקזיט. אני לא שם שלט 'For Sale'. זה לא הפוקוס שלי".

לפעמים לא צריך לשים שלט. ההצעה באה מעצמה, ואז הדירקטוריון ובעלי מניות הם אלו שקובעים.

"נכון. אך כרגע, וגם הדירקטוריון של נובה חושב כך, לחברה יש עוד הרבה לאן לצמוח, ולכן מכירה אינה עומדת על הפרק".

כשנובה תמשיך לצמוח, אתה עדיין תהיה האיש המתאים להוביל אותה?

"זו שאלה מצוינת, שמעסיקה אותי כל הזמן. אם זה לא היה המצב, לא הייתי עושה את עבודתי מספיק טוב".

לא על האייפון והאייפד לבדו

נובה חייבת חלק ניכר מצמיחתה לגאות בשימוש בטלפונים החכמים דוגמת האייפון, ובטאבלטים דוגמת האייפד, אך לא רק לה. "זו גאות שמולידה גאויות נוספות", אומר זליגסון. "תשתית התקשורת שמאפשרת את השימוש באייפון ובאייפד, שהיא תשתית סלולרית, זקוקה אף היא לשדרוג, וכרגע מצבה קטסטרופלי.

"לתעשיית הסמיקונדוקטור יש דריסת רגל בבניית התשתית הזו, ולכן עבור נובה זהו מנוע צמיחה נוסף. אינטל, כדוגמה, אינה נהנית מהגאות בשימוש בטאבלטים, אך שירותי ה-High End שהיא מספקת, נחוצים לאותה תשתית של תקשורת סלולרית.

"אינטל אינה לקוח של נובה, אך בתוך הפתרון שהיא מספקת, יש הרבה מאוד שבבים של לקוחות של נובה. לכן, כשאינטל מדווחת על תוצאות טובות ועל השקעה מסיבית בשדרוג פתרונותיה - נובה מרוויחה מכך".

ענף הסמיקונדוקטור הוא מחזורי. בעבר מחזוריות זו הייתה מקבלת ביטוי מהותי אצל כל החברות המרכיבות את שרשרת המזון בענף. לדברי זליגסון, המחזוריות שינתה את אופייה. "אם פעם תקופת השפל של הענף נמשכה משהו כמו ארבע שנים, היום מדובר על כשנה, מכיוון שהשינויים הטכנולוגיים הם תכופים יותר. בכל שנה יש איזשהו Killer Application, שדוחף את התעשייה קדימה, וגם בשנות משבר כל חברה משקיעה בדור הבא של מוצריה, כי אין לה ברירה".

נובה: תעודת זהות

שנת הקמה: 1993

תחום פעילות: פיתוח מכשירי מדידה לבדיקת עובי שכבות הסיליקון בתעשיית המוליכים למחצה

מיקום: רחובות

שווי חברה: 258 מיליון דולר

סימול מניה: NVMI

תשואה מתחילת השנה: 23%

מנכ"ל: גבי זליגסון

יו"ר: מיכאל ברונשטיין

בעלי המניות: כלל תעשיות והשקעות - 8.3%; Federated Investors - 6.9% מספר עובדים: 279

המספרים של נובה