לאחרונה חגגנו שנה למשבר החוב היווני. לכבוד כך, החליטו חברות הדירוג לכבד את האג"ח היווני בשלל הורדות דירוג חדשות. ההורדות של החברות מגיעות באיחור ביחס למשקיעים שכבר מזמן איבדו את האמון באג"ח של יוון.

בניגוד לחוסר האמון של המשקיעים שמורגש באוויר, על הורדות הדירוג של החברות, אפשר לכתוב בעיתון ובאינטרנט ולדבר עליהן בטלוויזיה. וכך בסוף השבוע האחרון חזרו יוון ומשבר החוב שלה לתפוס כותרות מסביב לעולם מה שהביא את שוקי המניות לרדת, זה השבוע השלישי ברציפות.

סיום תקופת הדוחות בארה"ב, הפנתה את תשומת לב של משקיעים לנתוני המאקרו המאכזבים ומשבר החוב האירופאי המתמשך. פתאום יש יותר מקום לדיווחים אודות פגישות האיחוד האירופי, ההפגנות בספרד וחוסר הסכמה בין חברות האיחוד לגבי המשך סיוע ליוון. גם מעצרו של יו"ר קרן המטבע לשעבר, דומיניק שטראוס-קאהן, סייע לסיקור התקשורתי על אירופה. הפסימיות הזאת באה לידי ביטוי בשוקי המניות, הסחורות המטבעות, אף על פי שאינה באה לידי ביטוי בשוק האג"ח.

משקיעי האג"ח כבר היו מוכנים

משקיעי האג"ח לא המתינו לשווקי המניות והתשואות על האג"ח היווני לטווח קצר עלו בחדות ל-25% כבר לפני כשבועיים.

דווקא עכשיו, כשהמשבר חוזר לכותרות ושוקי המניות יורדים, כמעט ואין לכך השפעה על מחירי האג"ח היווניות. מבחינת משקיעי האג"ח, הקרקע להסדר חוב כבר מוכנה.

האג"חים לטווח ארך נסחרים בכ-52 סנט על כל אירו של חוב, ואלה לטווח הבינוני נסחרים בכ-60 סנט לכל אירו. בצורה גסה ניתן לומר כי רמות אלו משקפות תספורת של 40% לפחות, גם אם לא נתחשב בתנאי הסדר נוספים כגון דחיית תשלומי ריבית או קרן.

התרחיש הגרוע באג"ח כבר מגולם

הסדר החוב הריבוני האחרון הינו של ארגנטינה. ארגנטינה הגיעה להסדר חוב בו דחתה את תשלומי הקרן ושילמה רק כ-65%-70% מערך החוב. כאמור, המשקיעים כבר מתמחרים את האג"ח היווני בכ-50% משווי הקרן, גרוע יותר מההסדר שהיה במשבר של ארגנטינה או רוסיה.

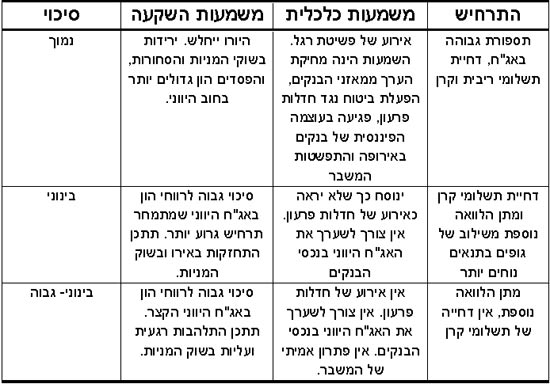

משקיעי המניות והאג"ח ממתינים לראות לאיזה הסדר ירקחו יוון ומדינות האיחוד וכמה הוא יעלה. תגובת השווקים תהיה בהתאם לאחד מהתרחישים הבאים:

1. התרחיש החיובי

בתרחיש החיובי, תקבל יוון מהאיחוד הלוואה נוספת בתנאים טובים יותר מזו שקיבלה לפני שנה. כתנאי לעיסקה, תיאלץ יוון לעבור שורה של הפרטות ולהעניק בטחונות לתשלום החוב.

כמו כן, יכללו תנאי ההלוואה סידור מחדש של החוב ללא תספורת. מכיוון שאין תספורת, לא ייחשב האירוע לפשיטת רגל, ובנקים לא יצטרכו למחוק מהמאזנים שלהם את האג"ח היווני. במקרה כזה, התרחיש הגרוע יתפוגג, וסביר להניח שנקבל רווחי הון יפים באג"ח היווני (לטווח הקצר לפחות), ושוקי המניות יעלו בהתאם.

2. התרחיש השלילי

לא ידוע מה יהיו תנאיו של הסדר חוב זה, אך הוא יכלול תספורות באג"ח. במקרה שזו תהיה תספורת של עד כ-25%, שתכלול הארכת מועד פדיון החוב, הרי שהשוק יראה זאת בחיוב.

במקרה של פשיטת רגל "קלה" ו"מסודרת" של יוון, השווקים יגיבו בדומה לתרחיש הקודם. לפחות לטווח הקצר, אך במתינות גדולה יותר. התנאי הוא שההסדר יהיה כזה שהמערכת הפיננסית באירופה לא תצטרך לשערך את האג"חים שלה בהתאם.

3. התרחיש השלילי ביותר

תרחיש זה יכלול תספורת גבוהה באג"ח, מעבר לזו שמתומחרת כבר בשוק. בתרחיש זה גם תוכרז פשיטת רגל רשמית של יוון, דבר שיכלול הפעלת ביטוח חוזי אשראי (CDS), ומחיקות החוב ממאזני הבנקים.

בהתאם לכך, גופי ביטוח גדולים יאלצו לשלם את עלות חדלות הפרעון, וגופים פיננסים יציגו הפסדים וירידה בעוצמה הפיננסית שלהם.

אירוע כזה, יהיה שלילי ביותר לשווקים כולם, נקווה שראשי גוש האירו לא ייתנו לו להתרחש.

חיים נתן טבלה מתוקנת

שימו לב שהשאלה היא לא האם יהיה הסדר חוב, אלא "כמה-כמה". מכיוון שכל האפשרויות הריאליות מתונות בעוצמתן ביחס לשוק, הרי שרק סיומו של משבר החוב בהסדר חוב יווני, יחזירו את הבטחון לשווקים ויביאו לעליות בשוקי המניות. כל עוד אין פתרון למשבר, ימשיכו השווקים לגמגם, ומשבר החוב יכול להמשיך ולהתפשט הלאה.

נקווה שהאיחוד ויוון יכריזו בקרוב על הסדר החוב, והדבר יפיג במעט את החשש ויאפשר לשווקים לעליות.

חיים נתן הוא ראש צוות מאקרו במנורה מבטחים קרנות נאמנות (להלן: "מנורה קרנות"), בעל רישיון מנהל תיקים ובעל זיקה מכוח תפקידו לנכסים פיננסיים.

מנורה קרנות ו/או חברות אחרות בקבוצה עשויים להיות בעלות ענין אישי בני"ע מכוח כך שהן מחזיקות ו/או עלולות להחזיק ו/או לבצע פעילות בני"ע עבור עצמן ו/או עבור לקוחותיהן ו/או במסגרת אחרת. אין לראות באמור לעיל עבודת אנליזה של ני"ע ו/או הצעה של הנכסים ו/או הזמנה לרכשם ו/או ייעוץ בדבר כדאיות ההשקעה בהם ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, בשום אופן צורה ו/או דרך.

שיווק ההשקעות לעיל אינו מהווה תחליף לשיווק המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.