"המשקיעים קבעו: משבר פיננסי באלביט הדמיה"

תנודתיות הגדולה בניירות הערך של אלביט הדמיה לא עוצרת, והיום נרשמו עליות שערים חדות באג"ח החברה על-רקע כוונתה, כפי שפורסמה אמש, להקטין בשנתיים הקרובות את היקף החוב בלמעלה מ-1.6 מיליארד שקל. זאת, בעיקר בדרך של מימוש נכסים, כאשר 1.1 מיליארד מתוך הסכום הם פירעון אג"ח והיתרה חוב בנקאי.

שוויה של אלביט הדמיה נחתך בחודש מאי בכ-405 מיליון שקל, והוא עומד כעת על 597 מיליון שקל בלבד. במקביל, שמונה סדרות החוב של החברה, בהיקף כולל של כ-3 מיליארד שקל, נסחרות, גם לאחר העליות היום, בתשואות דו-ספרתיות של 11%-15.5%.

אלביט הדמיה גם זכתה היום, לראשונה מאז החלה הקריסה בניירות שלה לפני כשבועיים, להמלצת "קנייה" לאיגרות החוב שלה מבית ההשקעות כלל פיננסים. האנליסט יובל בן זאב משחזר את האירועים הדרמטיים שהתרחשו בפרק זמן זה, החל מחשיפת "גלובס" אודות חובותיו הכבדים של בעל השליטה מוטי זיסר לבנק הפועלים, דרך ניסיונות ההרגעה של החברה שלא צלחו, וכותב כי "המשקיעים התעלמו מדיווח החברה והצביעו ברגליים בצורה חד משמעית, תוך שהם קובעים: 'לפנינו מצב של משבר פיננסי בחברה'".

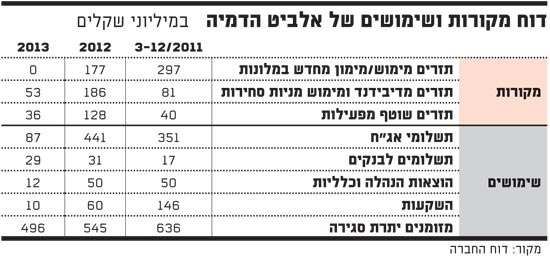

דוח מקורות ושימושים של אלביט הדמיה

לדברי בן זאב, לאחר שהאג"ח של אלביט הדמיה צנחו בשיעור של עד 25% בתוך פחות מחודש, "מצב משברי זה מייצר להערכתנו הזדמנות למשקיעים שמוכנים לקחת סיכון, כאשר אנו סבורים שהתשואה מפצה על סיכון זה". את דבריו מסכם בן זאב בציינו כי "להערכתנו, יש לחברה די מקורות כדי להתמודד עם צרכי המזומנים שלה בשנים הקרובות. וכאשר האג"ח נסחרות במחיר של 70%-85% מערכן המתואם, ובתשואות של 12%-18% - התשואה מגלמת פיצוי הולם לסיכון".

בוטל הסכם ההשקעה עם יורקוויל

אלביט הדמיה נמצאת בעין הסערה בשבועות האחרונים, על-רקע קשיים שחווה זיסר בפירעון חובותיו לבנק הפועלים. לזיסר חוב של כמיליארד שקל לבנק המוגדר כ"בעייתי", מתוכו כ-200 מיליון שקל הוגדרו על ידי הפועלים כ"חוב מסופק".

את שנת 2011 פתחה אלביט עם הפסד של 63.3 מיליון שקל ברבעון הראשון, לאחר הפסד של 135.6 מיליון שקל ב-2010 כולה. נכון לסוף חודש מארס, ההון העצמי של החברה מסתכם ב-775.5 מיליון שקל, בדומה להון העצמי בסוף 2010. היקף חובה של החברה בסוף מארס היה 3.2 מיליארד שקל.

דודי מחלוף, מנכ"ל משותף באלביט הדמיה, מסר כי "החברה פועלת להשגת היעדים שהציבה, בהתאם לתוכנית אסטרטגית ארוכת טווח בתחום הנדל"ן המניב בארה"ב, יזמות והשבחת נדל"ן במזרח אירופה ובהודו, ופעילות חברות המדיקל".

בתוך כך, הודיעו היום קרן יורקוויל והחברה כי הן מבטלות בהסכמה את הסכם ההשקעה שנחתם ביניהן רק לפני חודשיים. ההסכם כלל השקעה של 50 מיליון דולר למשך שלוש שנים באלביט הדמיה תמורת הנפקת מניות. אולם, על-רקע ירידת מחיר המניה בשבועות האחרונים הוחלט לבטלו, כיוון שאין בכוונת החברה להנפיק מניות לפי השווי הנוכחי.

אולימפיה: מצטרפת למועדון הערת "עסק חי"

חברת הנדל"ן שבשליטת אוסקר כצנלסון, אלכס גור וחיים גוטרמן, פתחה גם את שנת 2011 בהפסד, וזאת לאחר הפסד מצטבר של 120 מיליון שקל בשנתיים האחרונות. בנוסף להפסד, תזרים המזומנים מפעילות שוטפת היה שלילי בגובה של 8.2 מיליון שקל.

אם עד עתה ההפסדים לא השפיעו על יכולת החזר החוב של החברה, הרי שבחודש מאי השתנתה התמונה: החברה ביקשה דחיה של 120 יום בתשלום הקרן והריבית למחזיקי האג"ח, בהיקף של 36 מיליון שקל, וזאת בעקבות "סטיות שנוצרו בין התקבולים הצפויים ו/או עיתוי קבלתם לבין הנתונים בפועל".

הניסיון של אולימפיה , הפועלת בעיקר במזרח איופה, לגייס במהלך הרבעון הראשון סדרת אג"ח חדשה על מנת למחזר חובות, נכשל, ולאג"ח שהציעה בהיקף של 46 מיליון שקל נתקבלו ביקושים בהיקף של 7.8 מיליון שקל בלבד, מה שהביא לביטול ההנפקה.

דבר רואי החשבון: "קשיים ממשיים צפויים לחברה בפירעון התחייבויותיה, ובפרט בפירעון של 66 ו-45 מיליון שקל לבעלי הבנקים ומחזיקי האג"ח בהתאמה עד סוף ינואר 2012. קשיים אלה, ביחד עם גורמים נוספים, מעוררים ספקות משמעותיים בדבר המשך קיומה של החברה כעסק חי".

קווינקו: ירידה במספר המבקרים ובהכנסה הממוצעת למבקר בקזינו לוטראקי

המצב הכלכלי ביוון רק הולך ומתדרדר. התוצאה של הסיטואציה הזו היא המשך ההרעה במצבו של לקזינו קלאב הוטל לוטראקי, שבין בעליו נמנית חברת בתי הקזינו קווינקו שבשליטת יגאל זילכה.

כמו בסיכום שנת 2010, גם בסוף הרבעון הראשון של 2011, המשך קיומו של קזינו לוטראקי כ"עסק חי" תלוי בחסדי בנק פיראוס, או במציאת מקורות מימון אחרים לעמידה בהתחייבויותיו.

קזינו לוטראקי - שנחשב בעבר הלא רחוק לאחד הפרויקטים המוצלחים של יזמים מקומיים בחו"ל (שותפה לו גם קלאב הוטל של משה בובליל וניסן חקשורי) - סבל מירידה של 12.7% במספר המבקרים ברבעון, וההכנסה הממוצעת ממבקר ירדה ב-4.3%.

שני הנתונים הללו יחד גרמו לשחיקה של 13.5% בהכנסות הקזינו, שתורגמו לנסיגה בהכנסות קווינקו, לשחיקה ברווחיות הגולמית שלה ולהגדלת ההפסד התפעולי. בשורה התחתונה נרשם הפסד של 22.6 מיליון שקל ברבעון הראשון של שנת 2011.

דבר רואי החשבון: "חוסר ודאות מהותי בנוגע ליכולת קלאב הוטל לוטראקי להמשיך את פעילותו כ'עסק חי' מבלי לקבל אורכה מבנק פיראוס לתשלום ההלוואה הנ"ל, ו/או מציאת מקורות מימון אלטרנטיביים".

צ'יפ PC: לחברת המיחשוב אין אפילו כסף לשלם לדירקטורים שלה

הוצאותיה העגומות של חברת צ'יפ PC נבלעו בשטף פרסומים שליליים מטעם החברה, כי קיים ספק ממשי שתעמוד בהחזר חובותיה כלפי מחזיקי האג"ח שלה, ובדבר התפטרות שלושה דירקטורים בחברה לאחר שלא קיבלו את שכרם בעשרת החודשים האחרונים.

יצרנית התקני המחשוב הנמצאת בשליטת מייסדיה, אורה ואביב סופר (בעלת מניות מרכזית נוספת היא אלביט מערכות - 19.2%), נקלעה לקשיים על רקע הפסדים שצברה בשנים האחרונות וחוסר במימון, ודוחותיה לרבעון הראשון של השנה מסמנים על הרעה נוספת: הפסד של 1.7 מיליון דולר - פי 2 מההפסד ברבעון המקביל, ובהמשך להפסד של 8.7 מיליון דולר ב-2009-2010.

להפסד הובילו מחד קיטון של 17% במכירות ל-2.2 מיליון דולר, ומאידך גידול של 50% בהוצאות ששחק את הרווח הגולמי והעביר להפסד תפעולי של 1.3 מיליון דולר. לחברה גירעון של 5.5 מיליון דולר בהון העצמי, והיא איננה עומדת בהתניות הפיננסיות כלפי הבנקים.

חובה של צ'יפ PC לבנקים עומד על כמיליון דולר, ועוד 2.5 מיליון דולר למחזיקי האג"ח. כן, חייבת צ'יפ PC כ-1.3 מיליון דולר לאלביט מערכות בגין הלוואת בעלים שהעמידה לה, ולמרות שעבר מועד פירעונה היא טרם שולמה, ולאלביט קמה הזכות להעמידה לפירעון מיידי.

לנוכח מצב החברה, התפטרה לאחרונה המייסדת אורה סופר מתפקידה כמנכ"ל (בהמשך לגל עזיבות של עובדים בכירים אחרים), וכן הוחלט על התקשרות עם משרד המפרק שלמה נס, שילווה את החברה במאמצי שיקומה, על קיצוץ רוחבי בהוצאות ועל הכנסת משקיע. בינתיים, גרם מצבה לכך שהחברה קיבלה הודעה מהבנק על אי כיבוד חמש המחאות שלה, והיא אינה משלמת יותר תשלומים לספקים ולנותני שירותים, שכר עובדים ותשלומים נוספים.

דבר רואי החשבון: "הפסדים, גירעון בהון, אי עמידה באמות המידה הפיננסיות שנקבעו על ידי תאגיד בנקאי, יחד עם גורמים נוספים, מעוררים ספקות משמעותיים בדבר המשך קיומה של החברה כעסק חי".

ישראלום: רכישת החזקות הבעלים מכבידה

זינוק בהוצאות המימון, בעיקר כתוצאה מרכישות ענק של החזקות הבעלים - מתיו ברונפמן ושולם פישר - בחברות פאלאס תעשיות ושופרסל, וכן כתוצאה מהלוואה שנלקחה מקרן המנוף KCPS - הביאו את חברת ההחזקות ישראלום להציג הפסד רבעוני של 24.7 מיליון שקל, ולמחוק יותר מ-70% מההון העצמי של החברה.

לאחר שמכרה את מרבית מניותיה בחברת הנדל"ן הכושלת אולימפיה, עוסקת כיום ישראלום בעיקר בתחום הקמעוני, באמצעות החזקה של 18.6% במניות שופרסל, בתחום התעשייתי, באמצעות החברה הבת הציבורית פאלאס תעשיות, ובנדל"ן בישראל.

למרות שהציגה רווח גולמי של 17.1 מיליון שקל - עלייה של יותר מפי שניים לעומת הרבעון המקביל - זינוק בהוצאות המימון, שהסתכמו לסך של כ-40 מיליון שקל (זינוק של יותר מפי 16 לעומת הרבעון המקביל) הביא להפסד הרבעוני.

ישראלום , שמניותיה נמחקו מהמסחר בת"א, הגישה בסוף הרבעון תשקיף לגיוס סדרת אג"ח חדשה, אך בינתיים משכה את תוכניותיה ואת התשקיף, ונותרה עם שלוש סדרות אג"ח בהיקף כולל של 265 מיליון שקל. בתחילת החודש שעבר הודיעה חברת הדירוג S&P מעלות על הורדת דירוג האג"ח מ-"ilBBB-"ל-"ilBB" עם השארת תחזית הדירוג שלילית.

פרימיום: אולי תגלית נפט תחלץ מהצרות

חברת ההשקעות פרימיום פי.אי.אייץ' , שבשליטת יולי עופר ונמרוד רינות, המשיכה לרשום הפסדים גם ברבעון הראשון של 2011, על רקע הפעילות של החזקתה העיקרית, חברת הנדל"ן סנטראל יורופיאן (CEE). זו האחרונה הפסידה ברבעון הראשון 6.2 מיליון שקל, ובעקבות ספק שהתעורר בדבר יכולתה לעמוד בתשלום למחזיקי האג"ח באוגוסט, בהיקף של 44 מיליון שקל, הודיע עופר, כי יערוב לחוב במידה שהחברה לא תוכל לעמוד בו.

מניית פרימיום דווקא זינקה היום ב-15.4% על רקע הודעתה של החברה, כי ניתנה לה זכות בלעדית לרכוש מידי שלומי שוקרון כ-15% ממניות השותף הכללי ברציו. רציו היא שותפות חיפושי הגז והנפט של משפחות רוטלוי ולנדאו, אשר מחזיקה בקידוח "לוויתן".

פרימיום הקימה אשתקד את שותפות יולי חיפושי נפט, ונכון להיום נכס הנפט היחידי שברשותה הינו החזקה קטנה ברישיונות "שרה" ו"מירה", שהועברה מחברת עופר השקעות הפרטית.

דבר רואי החשבון: "מפנים לדוחות החברה-בת CEE, אשר לה גירעון בהון העצמי, גירעון בהון החוזר, ותזרים מזומנים שלילי מפעילות שוטפת".

דוראה: ההפסדים ממשיכים להיערם

חודשיים אחרי שחברת ההשקעות בנדל"ן דוראה שבשליטת בצלאל איגר החלה בדיונים מול מחזיקי האג"ח שלה, כדי להגיע להסדר חוב, דוחות הרבעון הראשון שפרסמה אמש מלמדים כי מצבה ממשיך להידרדר.

פעילותה השוטפת של דוראה בתקופת הרבעון שמרה על יציבות, והניבה לה הכנסות של כ-8 מיליון שקל. אולם, עלייה בהוצאות מימון, יחד עם הגדלת חלקה בהפסדי חברות מוחזקות, גררו זינוק של 180% בהפסד הרבעוני ל-17.7 מיליון שקל.

דוראה פועלת להסדר חוב, על רקע סטיות שמצאה בעיתוי קבלת מזומנים שצפתה בשנתיים הקרובות, שבעזרתם תכננה להתמודד עם התחייבויותיה.

ציפיות אלו התבססו על מכירת נכסים בחו"ל, קבלת דיבידנדים מחברות מוחזקות בישראל (ליברטי ואורתם סהר) ומימוש אג"ח שבידיה. בסיכום רבעוני, היקף ההתחייבויות השוטפות הגיע ל-395 מיליון שקל, מתוכן כ-285 מיליון שקל אשראי לבנקים ונותני אשראי אחרים וכ-83 מיליון שקל למחזיקי האג"ח.

דבר רואי החשבון: "מאחר שיכולת החברה לעמוד בפירעון התחייבויותיה בשנה הקרובה מותנית במימוש תכניותיה, הכוללות בין היתר הגעה להסכמות עם מחזיקי האג"ח, קיימים ספקות משמעותיים בדבר המשך קיומה של החברה כעסק חי".

מטיס קפיטל: טביב הוא הצרה הקטנה של מוני הראל

שבוע שעבר התחייב מוני הראל להשקיע 20 מיליון דולר מכספו האישי בחברה הנכדה של מטיס קפיטל , GPM, בניסיון להותיר את השליטה בה בידיו.

GPM מפעילה 330 תחנות דלק וחנויות נוחות בארה"ב, ומהווה את הנכס המרכזי של מטיס קפיטל, שמצבה הפיננסי לא מאפשר לה תמוך בחברה הבת.

ואכן, דוחותיה הכספיים לרבעון הראשון של החברה של הראל - שלאחרונה נאלץ למכור את חלקו בקבוצת הכדורגל של הפועל ת"א ליריבו המר אלי טביב - מספקים הוכחה נוספת למצב הקשה בו היא נתונה.

הללו מעידים על המשך הידרדרות מצבה של מטיס קפיטל, שהיקף ההפסדים שהיא מציגה עלה מדרגה, ל-31.6 מיליון שקל (לעומת הפסד של 37.2 מיליון שקל בכל שנת 2010). הגירעון בהונה העצמי של החברה שולש ל-66 מיליון שקל. עסקי הדלק המקרטעים וירידת ערך השקעות שביצעה הגדילו את ההפסד התפעולי של החברה, והשתרשרו לשורה התחתונה.

דבר רואי החשבון: "חוסר ודאות באשר ליכולת החברה להשגת מקורות מימון נוספים לתשלום מלוא התחייבויותיה החזויות לשנתיים הקרובות, מעורר ספקות משמעותיים בדבר המשך קיומה של החברה כעסק חי".

מי עדן: המכירות גדלו אבל רכישת חלקה של דנונה מכבידה על התוצאות

מרות גידול של כ-5% במכירות ל-60 מיליון אירו, ועלייה ברווח הגולמי, סיימה חברת המים המינרליים מי עדן את הרבעון הראשון של השנה בהפסד של 4.4 מיליון אירו. הפסד זה נובע בעיקר מהפחתות בעלות אופי חשבונאי ולא תזרימי.

הגידול בהכנסות החברה נבע מצמיחה במרבית השווקים שבהם פועלת החברה, וכן מרכישות שביצעה ב-2010. החברה מציגה שיפור של 16% ברווח מפעולות לפני הפחתות והוצאות אחרות.

מי עדן, שבשליטת רוני נפתלי, רכשה ב-2007 את חלקה של דנונה במיזם מים משותף באירופה, ומאז היא מבצעת בגינו מחיקות חשבונאיות של "עודפי עלות המיוחסים לנכסים בלתי מוחשיים מזוהים".

הללו הסתכמו ברבעון הראשון ב-9 מיליון אירו, בהמשך למחיקות של 30.3 מילון אירו ב-2010. חברת המים המינרליים מציינת בדוחותיה, כי המחיקות הללו, שהביאו אותה לגירעון של 58 מיליון אירו בהון העצמי, יסתיימו השנה.

56% מהכנסותיה של מי עדן, המייצרת ומשווקת מים ב-15 מדינות שונות, נבעו ברבעון ממכירות במערב אירופה, כ-13% ממכירות במזרח אירופה ו-30% מישראל.