הנפקתה המוצלחת של קרסו מוטורס, יבואנית רכבי רנו וניסאן, נובעת בין היתר ואולי בעיקר מכניסה משמעותית להנפקה של יבואני הרכב המתחרים. הבולט בהם הוא ג'ורג' חורש, שמחזיק ברישיון יבוא המותג טויוטה לישראל.

האם חורש ושאר המשקיעים אשר נכנסו להנפקה יוכלו לחייך בעוד שנה או שנתיים כאשר ירצו לספור את הרווחים? זה תלוי ביכולתה של החברה להמשיך את ההאצה החדה ברווחים שהחלה בשנה שלפני ההנפקה.

למה להם קרסו

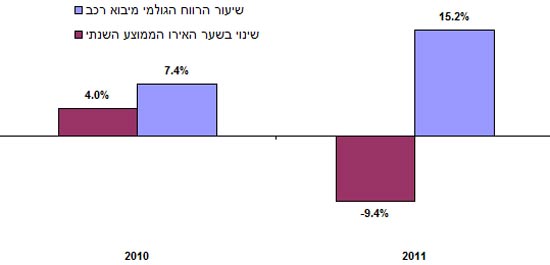

הסיבות למה כדי היה להיכנס להנפקה של קרסו ניתן לקרוא כל יום בכותרות: שיא במספר מכוניות הנרכשות בישראל נשבר מדי רבעון; הין היפני מכאיב ליבואניות הרכב היפני כולל למאזדה, מלכת הכביש הישראלי; שוק הליסינג כפי שהכרנו אותו בעשור האחרון, עשוי להשתנות עם שינוי מדיניות המס. השפעות אלה באות לידי ביטוי בשיפור החד ברווח של קבוצת קרסו בשנת 2010 (בשיעור 200%) וברבעון הראשון של 2011 (210%); המותג רנו, שסבל במשך שנים מתדמית של רכב לא אמין, החל לקבל תנופה, בעיקר דרך הצלחתו של רכב הציים רנו פלואנס שמכירותיו היו 60% ממכירות המותג ב-2010, גם דגמי ניסן, הג'וק והקשקאי, נמכרו יפה ורעננו את מצבו של המותג הוותיק.

האם הצמיחה ברווחים תימשך?

מכפיל הרווח בו הונפקה החברה הוא 10.3. גבוה במעט מהמכפיל בו נסחרת דלק רכב. אם מגמות אלו ימשכו והחברה תדע להגדיל את נתח השוק שלה תוך הצגת צמיחה רווחית, ההשקעה עשויה להתגלות כסבירה ואף יותר מזה.

התרחיש הפחות מוצלח מבחינת המשקיעים הוא שגורמים מחוץ לסקטור הרכב, שהביאו את החברה לשיפור בתוצאות, ישתנו ויחזירו את החברה לרווחיות הממוצעת של שנים קודמות.

גורמים אלו כוללים בראש ובראשונה את השפעת המטבעות אשר תרמו את התרומה הגדולה ביותר לשיפור ברווח, זאת בנוסף לחששות מהיחלשות כלכלית ולירידה בכדאיות הליסינג.

אירו חלש או לא להיות

קרסו מוטרוס מייבאת את כלי הרכב והחלפים מתוצרת רנו וניסאן בעיקר מאירופה לכן מטבעות היבוא הרלוונטיות מבחינתה הם בעיקר אירו. היחלשות האירו בשנת 2010 בשיעור של כ-13% בנוסף להיחלשות הדולר מול השקל בכ-6% תרמו תרומה מהותית לשיפור ברווחיות החברה, כפי שהיא מציינת בדוחות הדירקטוריון.

החל משנת 2010 האירו נע בשער נמוך מ-5 שקלים לדולר:

האירו נע הטריטוריה נמוכה מ 5 שח

החברה לא מסרה את היחס בין הרכישות באירו ובדולר, אולם ציינה כי מרבית היבוא הוא באירו. אם 80% מהיבוא נעשה באירו ו-20% בדולר, אפשר להניח כי הירידות בשערי החליפין הורידו את עלות המכר בכ-200 מיליון שקלים.

החברה מציינת כי הסכמי הרכש עם הספקים נעשים הרבה זמן מראש במטבע הרלוונטי. סביר להניח שהחברה גלגלה חלק מירידת העלות לצרכנים, כדי לתפוס יותר נתח שוק אולם הנתונים לא מוכיחים זאת. בשנת 2010 דווקא ירד נתח השוק של החברה מ-7.1% ל-6.8%, כלומר מכירות החברה עלו אך מכירות הרכב עלו יותר.

אפשר להניח שהחברה שמרה לעצמה חלק מהמרווח שנותר בכיס וזהו חלק משמעותי מההסבר לשיפור ברווח התפעולי שעמד על 183 מליון שקל ב-2010 לעומת 59 מליון שקל בלבד ב-2009 ו-21 מליון שקל ב-2008.

השאלה הנשאלת היא מה יקרה לרווחיות אם חוזקו המופלא של השקל מול האירו והדולר לא יימשך עוד זמן רב והם יחזרו לרמה של שנים קודמות. בניגוד לדלק רכב, אשר יכולה לוותר על מכירות ועדיין להיות שחקן משמעותי, גודלה של קרסו פחות מאפשר זאת.

שיעור הרווח הגולמי מיבוא רכב

ליסינג בבית

קרסו היא אחת מחלוצות המגמה של אחזקת חברת ליסינג על ידי יבואן רכב, מגמה שתופסת לאחרונה תאוצה, לאחר רכישת אמפא ליס ואיחוד תחום הליסינג תחת חברת פאסיפיק החל מספטמבר 2009.

נתון מעניין מהתשקיף הוא שבעוד קרסו נתנה הלוואות ספקים לחברות ליסינג בכדי לרכוש רכבים בסך כולל של 59 מיליון שקלים, לחברת הבת פאסיפיק היא העניקה סכום של 177 מליון שקלים לשם מימון רכישת הרכבים מתוצרת רנו וניסאן. הלוואה זו לא נראית במאזן המאוחד מאחר שהיא מתבטלת חשבונאית. כמובן שהדבר נותן לחברת הבת תמריץ לשווק מכוניות של קרסו.

בעוד נתח השוק של קרסו בשוק הרכב היה 6.8% בשנת 2010, חלקה ברכישות פאסיפיק הגיע ל-27%. מכירות אלו כמובן שונות ממכירות לחברות ליסינג חיצוניות מאחר והסיכון בביצוע עסקאות ליסינג טובות ושל ירידת ערך כלי הרכב נותר על החברה במשך תקופת החיים. האם מימון רכב היקף זה אכן משתלם נדע בשנים הבאות.

עוד יחזור כמו בומרנג?

בסופו של דבר קרסו ניצלה תקופה טובה בפעילותה והנפיקה את מניותיה לפי שווי מיליארד שקל. חלק מהגורמים שדחפו אותה למעלה כמו הגאות הכללית בשוק הרכב, השפעת המטבעות ועולם הליסינג הישראלי יכולים להמשיך לשאת אותה קדימה אך גם עשויים להוות בומרנג מבחינת המשקיעים אם ישנו כיוון.

יובל זעירא הוא שותף מנהל בחברת ערך מוחלט לייעוץ פיננסי וניתוח חברות.

האמור לעיל אינו מהווה המלצה להשקעה או תחליף לייעוץ אישי המתאים לכל אחד.

מייל: contact@avalue.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.