חברת אגרקסקו, העוסקת ביצוא תוצרת חקלאית מישראל, פועלת להסדר חוב על רקע הפסד כבד של 33 מיליון אירו ב-2010, שהעביר אותה לגירעון של 13 מיליון אירו בהון העצמי. ביום חמישי הקרוב צפויים מחזיקי האג"ח של החברה להתכנס, כדי לבחון אפשרות להעמדת החוב בסך כ-32 מיליון אירו (150 מיליון שקל) לפירעון מיידי.

בשל מצבה הפיננסי העגום של אגרקסקו, הורידה היום חברת מידרוג את דירוג האג"ח של החברה בשבע דרגות, מ-A3 לדירוג ספקולטיבי של B1 עם אופק שלילי. משמעות הדירוג החדש היא שהחברה לא תוכל כנראה לעמוד בהחזר החוב כולו.

ההפסדים הכבדים של אגרקסקו הובילו את רואי החשבון שלה לציין בחוות דעת כי קיימים ספקות משמעותיים בדבר המשך קיומה כ"עסק חי". הללו סבורים, כפי שמציינת מידרוג בעדכון שפורסם הבוקר בעניין הורדת הדירוג, כי יכולתה של אגרקסקו לעמוד בפירעון התחייבויותיה "מותנית בין השאר בהמרת הלוואות לזמן קצר בהלוואות לזמן ארוך, והגעה להסדר עם מחזיקי האג"ח".

במידרוג מציינים כי הדירוג הנוכחי משקף אירוע של כשל פירעון, וכי הותרת אופק הדירוג השלילי "משקפת את האפשרות לשיעורי הפסד גבוהים יותר בשל הקושי בהערכת מבנה הסדר החוב". אגרקסקו עדכנה היום כי בעקבות הורדת הדירוג יעלה שיעור הריבית על האג"ח ב-2% לשנה, ל-8.15%.

מספר גורמים חברו ליצירת הפסדים

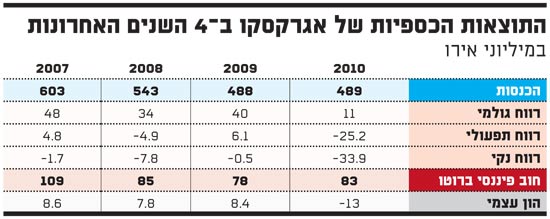

בסוף 2007 הנפיקה החברה לגופים מוסדיים סדרת אג"ח לא סחירה, שהיקף ההתחייבויות בגינה עומד היום כאמור על 32 מיליון אירו. יתרת החוב הפיננסי של החברה מסתכמת בכ-83 מיליון אירו ויתרת המזומנים נמוכה מ-10 מיליון אירו.

סימנים המעידים על ההידרדרות במצבה של אגרקסקו צצו בתחילת החודש, אז הודיע נאמן האג"ח, זיו האפט, כי החברה לא הגישה לו את דוחותיה הכספיים ל-2010 ולכן הוא אינו יכול לבחון את עמידתה בהתחייבויותיה.

בשבוע שעבר זומנה אסיפת מחזיקי אג"ח המתוכננת להתקיים ביום חמישי הקרוב, בה כאמור צפויים המחזיקים לדון באפשרות להעמיד את החוב לפירעון מיידי. לכך הצטרף היום עדכון הדירוג השלילי, ונתוני הפעילות המאכזבים בלשון המעטה לשנת 2010.

מנתוניה הכספיים של אגרקסקו, המצורפים לדוח של מידרוג, עולה כי הכנסותיה דווקא שמרו אשתקד על יציבות ברמה של 489 מיליון אירו. למרות זאת, מספר גורמים חברו יחד והובילו לפגיעה הקשה במצב החברה: אובדן נתח שוק, המשבר במדינות גוש האירו, היחלשות האירו ואירועי אקלים בארץ, שהובילו אותה לרשום ב-2010 הפסד תפעולי של 13.7 מיליון אירו מפעילות שוטפת.

גורם המקורב לענף היצוא החקלאי, אמר היום כי בשנה האחרונה הורגשה באגרקסקו נטישה גדולה של יצואני תוצרת חקלאית, והיא מחזיקה כיום פחות ממחצית השוק המקומי.

בנוסף להפסדים מפעילות, רשמה אגרקסקו אשתקד הפחתות חד פעמיות של 16.7 מיליון אירו, בעיקר בגין הפחתת מקדמות ששולמו להבטחת תוצרת חקלאית. לאלו נוספה הפרשה של 2.6 מיליון אירו בגין מחיקת מסים נדחים.

המנכ"ל: "רווחיות תוך שנתיים"

כבר בחודש אפריל הורידה מידרוג את הדירוג לאג"ח החברה מ-A2 ל-A3, בשל שחיקה בתוצאות המחצית הראשונה של 2010. באותה עת צפתה אגרקסקו כי תסיים את השנה עם הפסד תפעולי של 2.1 מיליון אירו והפסד נקי של 6.5 מיליון אירו בלבד. במציאות הסתכם ההפסד התפעולי ב-25 מיליון אירו וההפסד הנקי ב-33 מיליון אירו.

במידרוג מציינים כי "הפערים המהותיים בין תחזיות החברה ל-2010 לבין התוצאות בפועל, מצביעים על חולשה במנגנוני ניהול הסיכונים, השליטה והבקרה בחברה".

בחודש אפריל מינתה שרת החקלאות, אורית נוקד, את יצחק (איצ'ה) לידור לתפקיד יו"ר אגרקסקו, לאחר שבנובמבר האחרון נכנס לתפקיד המנכ"ל דוד בונדי, במקום שלמה תירוש שכיהן בתפקיד במשך כ-16 שנה. במידרוג מציינים כי הנהלת אגרקסקו "פועלת לשינוי מבנה החברה, מאפייני הפעילות, התקשרות עם ספקים שונים והמימון. הצלחתם צפויה לשפר את התוצאות בטווח הבינוני-ארוך".

באגרקסקו ציינו היום בתגובה, כי "לפני כחצי שנה התחלפה הנהלת החברה. ההנהלה החדשה מצאה כי החברה פעלה במבנה שאינו תואם את המציאות העסקית, ובעטיו היה פער בין מבנה ההוצאות של החברה להכנסותיה.

"בנוסף, נשחקו הכנסות החברה הן בעקבות הקרה משנת 2008 והן בשל המשבר שהיה במדינות גוש האירו והתחזקות השקל. בחודשים האחרונים נכנסה החברה לתהליך הבראה מואץ", נמסר. לדברי המנכ"ל בונדי, "אני צופה כי לאחר השלמת התהליך, החברה תהיה רווחית בשנתיים הקרובות".

בקסלמן העריכו את אגרקסקו ב-600 מ' ש'

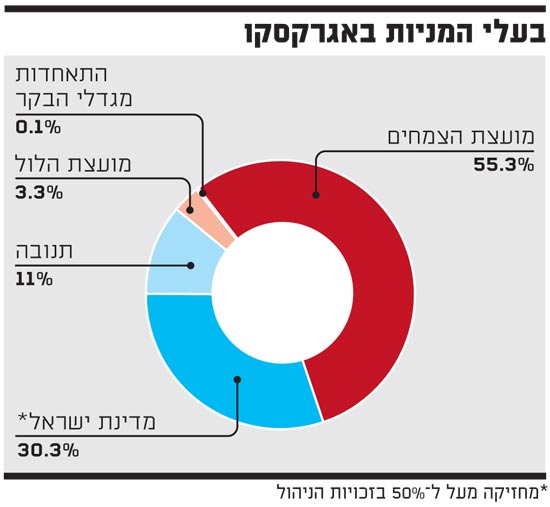

אגרקסקו, שנוסדה ב-1956, היא "חברה ממשלתית מעורבת" אשר המייצאת, משווקת ומשנעת תוצרת חקלאית בקונסיגנציה ללקוחות, בעיקר באנגליה, הולנד, גרמניה, מזרח אירופה וצרפת. 55.3% ממניות החברה מוחזקות על ידי מועצת הצמחים, 30.3% בידי המדינה (השולטת בדירקטוריון החברה) ו-11% מההון נמצא בידי תנובה.

אגרקסקו מציעה ללקוחותיה עשרות סוגי ירקות, פירות, תבלינים ופרחים, ומנהלת קשרי עסקים עם כ-2,200 מגדלים בישראל, מהם היא מקבלת תוצרת במשקל של כ-400 אלף טונות בשנה. המותג העיקרי של החברה הוא CARMEL, ומותג נוסף הוא ALESIA.

בדצמבר 2010 הזרימה המדינה לאגרקסקו 55 מיליון שקל, במסגרת שינוי מבני לקראת הפרטתה המתוכננת בקרוב, בהתאם להחלטת ממשלה מ-2008. לקראת המהלך, העריכה חברת רואי החשבון קסלמן וקסלמן לפני מספר חודשים בלבד את שוויה של אגרקסקו בכ-600 מיליון שקל. היום לא ניתן היה לקבל את תגובת קסלמן וקסלמן לפשר גובה ההערכה.

התוצאות הכספיות של אגרקסקו בארבע שנים האחרונות

בעלי המניות באגרקסקו

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.