ברבעון השני של 2011 רשמו איגרות החוב הקונצרניות ירידות שערים, כשברקע התרחשו משבר החובות באירופה וחולשה כלכלית בארה''ב. אחת הקבוצות החבולות ביותר הייתה האג"ח הקונצרניות בריבית משתנה.

לאחר תקופה ארוכה שבה סברנו כי מחיריהן יקרים והן נסחרות במרווחים נמוכים מדי מול מקבילותיהן הממשלתיות, הרי שלנוכח התיקון האגרסיבי במחירי האיגרות, עלייה בתשואותיהן לפדיון ופתיחת המרווחים בהן, הגיע המועד לשוב ולבחון את כדאיות ההשקעה בהן.

לירידות החדות באפיק הקונצרני בריבית משתנה הובילו כמה גורמים:

1. עליית מפלס הפחד ואי הוודאות בשווקים העולמיים, כתוצאה ממשבר החובות במדינות ה-PIIGS, מההאטה הכלכלית בארה''ב ומשינויים גיאופוליטיים במזה''ת, הביאה לשינוי מגמה בקרב המשקיעים בתעשיית קרנות הנאמנות ברבעון השני.

בעוד שברבעון הראשון הציבור המשיך להגדיל סיכון ולהזרים כספים לקרנות, בעיקר לאלו המתמחות באג''ח קונצרניות, הרי שברבעון השני התמונה התהפכה ולוותה ביציאה מאסיבית של הציבור מקרנות הנאמנות, ובראשן המתמחות באג''ח חברות. מנהלי הקרנות נאלצו כמובן למכור אג''ח קונצרניות, ומכיוון שבתקופה הקודמת הייתה כניסת כספים מאסיבית לקרנות שמתמחות באג''ח עם ריבית משתנה, הרי שגם יציאת הכספים הייתה חזקה מאוד.

התוצאה: הייתה גידול במרווחים של אותן איגרות אל מול מקבילותיהן הממשלתיות.

2. צפי לירידה בקצב העלאות הריבית - התגברות הסיכונים במשק העולמי וההשפעות הממתנות אינפלציה, כדוגמת הירידה במחירי הסחורות החקלאיות והדלקים, וניסיונות לקירור שוק הנדל''ן מצד משרד האוצר ובנק ישראל, הביאו לירידה בציפיות האינפלציוניות והובילו את בנק ישראל להותיר את הריבית לחודש יולי על כנה. הצפי של השוק כיום הוא שהעלאת הריבית תיעשה באופן הדרגתי ואיטי יותר משהשוק העריך קודם לכן, וזה כמובן הוריד מהאטרקטיביות המיידית של האג"ח עם ריבית משתנה.

3. איגרות החוב בריבית משתנה היו פשוט יקרות - נזכיר לקוראינו, שברבעון הראשון הקונצרניות בריבית משתנה נהנו מטרנד חיובי מאוד לנוכח סביבת האינפלציה הגבוהה במשק, והעלאות הריבית התכופות מצד בנק ישראל בניסיון לרסנה. הדבר הביא, כאמור, לכניסה מאסיבית של הציבור לקרנות המתמחות בריבית משתנה. ביקושים אלו הורידו את התשואות לפדיון באג"ח הללו, והביאו את מרביתן להיסחר במרווחים נמוכים ולא סבירים מול הממשלתיות המקבילות.

במאי חלה תפנית

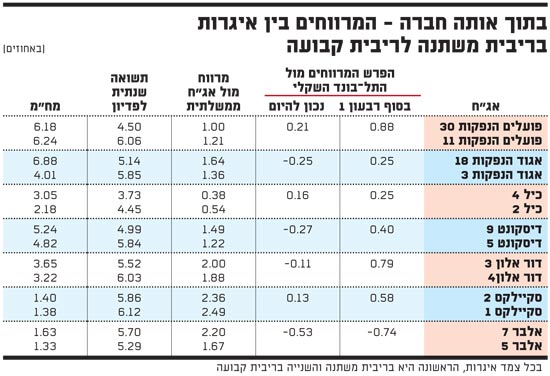

בטבלה המצורפת ערכנו השוואה בין המרווח של אג''ח קונצרניות שקליות בריבית משתנה לאיגרות שקליות של אותן חברות עם ריבית קבועה. כאשר בחנו את המרווחים בסוף הרבעון הראשון, הבדיקה העלתה כי בריבית משתנה המרווחים היו נמוכים מהותית מאשר בשקליות בריבית קבועה, מה שאינו עושה שכל. כיום, מרבית המרווחים הצטמצמו וחלקם הגדול נהיו דומים יחסית. לדוגמה: באג''ח של בנק דיסקונט בריבית קבועה המרווח הוא 1.22%, בעוד שהמרווח באג''ח החברה עם ריבית משתנה הוא 1.49% - כלומר הפרש שלילי במרווחים בין שתי הסדרות, בניגוד לסוף מארס כשההפרש עמד על 0.4%.

הטבלה מלמדת עוד, כי בכל המקרים ההפרש כיום קטן בהשוואה למארס ובחלק ניכר מהמקרים אף התהפך, והמרווח באג"ח עם ריבית משתנה גבוה מזה שבריבית קבועה.

בבחינת התנהגות המרווחים של מדד האפיק הקונצרני בריבית משתנה אל מול התל-בונד השקלי בריבית קבועה, מתחילת אוקטובר 2010, מתברר כי מתחילת השנה ועד לחודש מאי חלה ירידה במרווחים בשני המדדים, ואולם המרווח בריבית משתנה ירד בצורה חדה יותר לרמות של 0.8%-0.9%. וכפי שהמרווח ירד בחדות, כך גם עלייתו בחודשים האחרונים נעשתה בצורה חדה ומהירה מבתל בונד השקלי, וכיום הוא ברמה של כ-1.8%. נסייג ונאמר שה"מדד" של אג"ח ריבית משתנה אינו בורסאי, אלא "מדד" שפותח על ידי מיטב ומורכב מכ-40 איגרות שחלקן אינן מדורגות. זאת, לעומת התל-בונד השקלי בריבית קבועה, שהינו מדד בורסאי וכולל רק אג"ח מדורגות.

העלאות הריבית צפויות להימשך

ברמה של אג"ח ספציפיות, הרי שיש לא מעט הגיון בהשקעה בהן תוך פיזור מתבקש. מבין האיגרות השקליות בריבית משתנה, אלו נראות לנו מעניינות היום להשקעה: פז אג''ח ג', הנסחרת כיום בתשואה של 5.16% (מח''מ 6.46 ובדירוג AA-) ובמרווח של 1.48%, לאחר שבתחילת הרבעון השני עמד המרווח על כ-1%-1.1%; פועלים הנפקות אג''ח יג', נסחרת בתשואה של 4.58% (מח''מ 5.2, דירוג AA) ובמרווח של 1.00%. באפריל-מאי המרווחים באיגרת נעו סביב 0.5%-0.6%.

בזק אג''ח ז' - הונפקה לאחרונה ונסחרת בתשואה של 4.86% (מח''מ 7.54, דירוג AA פלוס) ובמרווח של 1.30%; הראל אג''ח ב', בתשואה נוכחית של 5.09% (מח''מ 5.8 ודירוג AA-) ומרווח של 1.6%. בתחילת אפריל היה המרווח כ-0.8%-0.9%.

אלבר אג''ח ט', הנסחרת כיום בתשואה של 5.48% (מח''מ 2.15, דירוג A3) ובמרווח של 2.00%, לאחר שבתחילת הרבעון השני עמד המרווח על כ-1%. איגרת זו היא ברמת סיכון גבוהה מהאחרות המוזכרות כאן, מה שמתבטא גם בדירוג שלה, אך כוללת שעבוד על התזרים וציי הרכב של חברת הליסינג.

לסיכום, לאחר תקופה ארוכה בה התרענו כי איגרות החוב בריבית משתנה הן יקרות ונסחרות במרווחים נמוכים מדי, לנוכח התיקון האגרסיבי שחוו לאחרונה - אנו סבורים שברמות המרווחים והתשואות האבסולוטיות המגולמות כיום באג"ח אלו, הן נראות מעניינות להשקעה. זאת, תחת ההנחה שהמשק המקומי, שכיום צומח בקצב של 4.5%-5% בשנה ונמצא בתעסוקה מלאה, לא חוזר ומאט את קצב צמיחתו בצורה משמעותית, כפי שארע בסוף 2008. כך, שהעלאות הריבית יימשכו בשנה הקרובה, גם אם הן ייעשו בצורה מתונה יותר.

בתוך אותה חברה המרווחים בין איגרות בריבית משתנה לריבית קבועה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.