האם הסדר החוב שמבקש אילן בן דב לקדם בטאו פוגע במחזיקי האג"ח של סקיילקס? מבדיקת "גלובס" עולה שהתשובה, נכון להיום, חיובית. יתרה מזאת, התנהגותו של בן דב עשויה לסכן את מיחזור אג"ח סקיילקס בעתיד, וקיים סיכוי סביר שהוא יזדקק למיחזור חובות לקראת 2014.

סקיילקס היא חברה בת של סאני ובאמצעותה מימן בן דב את רכישת השליטה בפרטנר, בנובמבר 2009. מאז פרסום הצעת הסדר החוב בטאו, ב-12 ביולי, פרמיית הסיכון של בן דב עלתה, ובשמונה סדרות האג"ח שהנפיקה סקיילקס נרשמו ירידות שערים בשבועיים האחרונים.

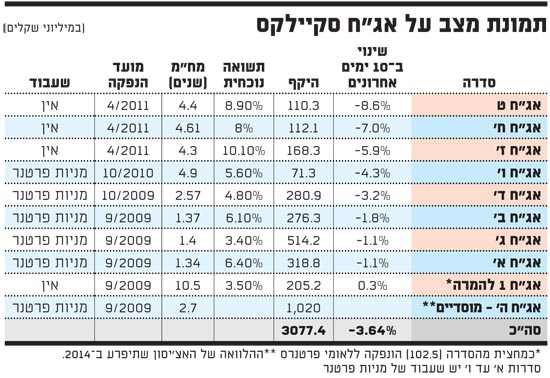

בממוצע ירדו האג"ח ב-3.6%, כאשר בסדרות הארוכות, שהונפקו רק לפני מספר חודשים ללא ביטחונות, הגיעו הירידות עד ל-8.5%. גם מניית פרטנר סבלה מהאווירה השלילית שנוצרה סביב בן דב, ואיבדה מאז 8.5% מערכה. מדד המעו"ף דווקא התחזק ב-0.8% בתקופה זו.

אם מחזיקי האג"ח של טאו מתלוננים על ההצעה שהגיש להם בן דב, הרי שמחזיקי סדרות האג"ח מסדרות ז' עד ט' של סקיילקס, שהונפקו רק לפני מספר חודשים, יכולים לבוא בטענות רק לעצמם. בתחילת אפריל, בלי הרבה רעש תקשורתי, יצאה סקיילקס לסבב גיוס נוסף בשוק ההון, וגייסה שלוש סדרות אג"ח נוספות בהיקף של כ-390 מיליון שקל, שמועד פירעונן יחול בשנים 2015-2018.

המשקיעים באג"ח אלו לא דרשו לקבל ביטחונות בדומה ליתר סדרות החוב של סקיילקס, וזאת למרות שלסקיילקס ישנן מניות חופשיות של פרטנר אותן הייתה יכולה לשעבד לטובתם. מאז ההנפקה נמצאים המחזיקים באג"ח מסדרות אלה בהפסד של עד 10%.

אבל המנה העיקרית עוד לפנינו: פירעון האג"ח. סקיילקס, שמחזיקה היום ב-44.5% ממניות פרטנר בשווי של 3.46 מיליארד שקל, מימנה את הרכישה בסדרה של הלוואות שלקחה ממקורות שונים. החל מהלוואות בנקאיות לטווח קצר (שכבר נפרעו), עבור לשוק ההון שבו יש לחברה כיום חוב בגובה של כ-2 מיליארד שקל, וכלה בהלוואה של מיליארד שקל מהמוכרת, חברת האצ'יסון.

רוב המימון לרכישת השליטה בפרטנר הגיע כאמור משוק ההון, מגיוסים שביצעה החברה בספטמבר 2009. סדרות החוב שהונפקו אז, מגובות בשעבוד של 15% ממניות פרטנר, ששוויו עומד על כ-1.2 מיליארד שקל, בעוד קרן האג"ח של הסדרות עומדת על כ-1.6 מיליארד שקל. החוב להאצ'יסון, שהונפק ע"י סקיילקס בבורסה ונסחר ברצף מוסדיים (סדרה ה'), צפוי להיפרע בתשלום אחד באפריל 2014. לטובת הלוואה זו משועבדים כ-12.2% ממניות פרטנר, בשווי שוק של 950 מיליון שקל.

האם הדיבידנדים יספיקו?

בן דב תכנן, כנהוג ברכישה ממונפת, לשרת את החוב באמצעות דיבידנדים מפרטנר, וכן מפעילות סמסונג המתבצעת ישירות ע"י סקיילקס. לפי תחזית המקורות והשימושים של סקיילקס, על פרטנר לספק לה דיבידנד שנתי בהיקף של 470 מיליון שקל בכל אחת מהשנים 2011-2015, על מנת לעמוד בפירעון החוב. כלומר, על פרטנר להציג רווח שנתי של לפחות 1.1 מיליארד שקל ולחלק את כולו כדיבידנד.

אלא שעל רקע הרגולציה המתהדקת בענף התקשורת, שבאה לידי ביטוי בין היתר בהוזלת דמי הקישוריות וכניסת מתחרים חדשים לענף, עולה השאלה האם פרטנר תרוויח מספיק ותחלק דיבידנד מספיק גדול כדי לשרת את החוב?

עד היום שילמה סקיילקס רק ריבית בגין האג"ח, אך כעת היא החלה לשלם גם את הקרן. בשלוש השנים הקרובות תצטרך החברה לשלם קרן וריבית בהיקף של כ-1.6 מיליארד שקל, ובאפריל 2014 יגיע מועד פירעון החוב של האצי'סון. בסך הכל אמור בן דב להחזיר בשנת 2012 ו-2013 סכום של 450 מיליון שקל מדי שנה, כאשר בשנת 2014 עליו להחזיר 1.46 מיליארד שקל.

עד היום עמדה פרטנר ביעד הדיבידנדים של בעל השליטה, אך לאור הרגולציה הגוברת שצפויה לפגוע ברווחיותה, עשוי בן דב בשלב מסוים להידרש להנפקת אג"ח חדשות שישמשו אותו למחזר את חובות סקיילקס, בייחוד אלו שיגיעו לפירעון בשנת 2014. במצב כזה, לא מן הנמנע שהמוסדיים, המתעמתים עמו כעת בהסדר החוב של טאו, לא יבואו לקראתו.

אז האם למחזיקי האג"ח של סקיילקס יש סיבה אמיתית לדאגה? בשלב זה כנראה שלא, כיוון שבידי סקיילקס נותרו מניות לא משועבדות של פרטנר בסך של כ-1.3 מיליארד שקל ויש לה יתרות מזומנים של כ-700 מיליון שקל, סכום שיאפשר לה לשרת את החוב בטווח הקצר גם בלי דיבידנד מפרטנר בשנה הקרובה. במקרה הרע יקבלו מחזיקי האג"ח מניות פרטנר במקום חוב, או שבן דב יצטרך למכור חלק ממניותיו "החופשיות" בפרטנר. אבל אם תחול הרעה משמעותית במצב המשק או תגבר מאוד התחרות בענף התקשורת, לא מן הנמנע שלמחזיקי האג"ח יהיו סיבות לדאגה.

לאומי עושה בית ספר למוסדיים

היכולת של בנקים לטפל באשראי בעייתי טובה עשרות מונים מזו של הגופים המוסדיים. הבנקים מקצועיים יותר, יעילים יותר ואגרסיביים. הם לא עסוקים בוויכוחים, הצעות סרק, או נאומים לתקשורת, אלא דורשים ומקבלים מזומן על השולחן וחיזוק ביטחונות. המקרה של אילן בן דב וטאו הוא דוגמה מוחשית לדרך בה בנקים, ובמקרה הזה בנק לאומי, עושים בית ספר למוסדיים.

כמו חברות רבות גם טאו נקלעה בשלהי 2008 לבעיות. חובותיה הסתכמו ב-2.2 מיליארד שקל מתוכם כשליש למחזיקי האג"ח. מרבית החוב הבנקאי היה ללאומי. מחזיקי האג"ח נלחצו וזומנה אסיפה. זאת הייתה אותה אסיפה מפורסמת בה הציע להם בן דב להיות "פוזיטיביים ולא נגטיביים", אמר להם שהוא אוהב אותם, והפציר בהם לגלות סבלנות.

גם בלאומי לא היו רגועים, אבל שם פעלו קצת אחרת. ראש החטיבה העסקית, רקפת רוסק עמינח, קראה לבן דב והנחתה אותו לצמצם את החוב. לא ידוע מה בדיוק נאמר בשיחה, ואם בן דב הציע לרוסק עמינח להיות פוזיטיבית או סיפר לה כמה הוא אוהב אותה. אבל ב-26 בינואר 2009 הוציאה טאו לבורסה הודעה לקונית שמסבירה את מה שחשוב באמת.

לפי הדיווח, האשראי של לאומי לטאו יצומצם עד 30 באפריל ל-260 מיליון שקל. טאו תמכור את מניות סקיילקס שברשותה, את טאו תשואות נדל"ן, את מניות דרבן ונכסים נוספים. ואכן, טאו מכרה את הנכסים אף שחלקם נמכרו במחירי הפסד. למעשה, בלחץ בנק לאומי, טאו התנקתה ממרבית נכסיה. עברו שנתיים וחצי. היום הנכסים שטאו מכרה אז חסרים לה כדי לשלם את חובותיה. מחזיקי האג"ח נותרו באוויר, אבל בנק לאומי יצא ללא פגע.

הרשות דורשת הבהרות לגבי ההסדר

נראה שלא רק המחזיקים באג"ח טאו דוחים את הצעת הסדר החוב של אילן בן דב, גם ברשות ני"ע מגלים ספקות לגבי היתכנות המהלך היצירתי. כזכור, הוסיף בן דב להצעת ההסדר המקורית שלו נדבך נוסף, שלפיו הוא יפצה באופן אישי את מחזיקי האג"ח להם ייגרם הפסד בעקבות ההסדר (ביחס למחיר בו רכשו את האג"ח). זאת, על ידי כך שיעביר לידיהם מניות נוספות של טאו, שיהיו ברשותו כתוצאה מהמרת איגרות החוב שברשותו למניות החברה.

במכתב ששלחה הרשות לחברה בסוף השבוע, היא מבקשת הסבר מטאו מדוע זכאי בן דב, בעל השליטה בחברה, להמיר את האג"ח שברשותו למניות, למרות שיתר המחזיקים לא יקבלו את מלוא חובם. לפי חוק ני"ע, החזקות בעל השליטה באג"ח יהיו נחותות ביחס ליתר המחזיקים, אם אלה לא יקבלו את מלוא חובם.

עוד טוענת הרשות כי ההצעה של טאו אינה שוויונית, ומחזיקי האג"ח שיקבלו את תוספת המניות עשויים לקבל תמריץ שלא למקסם את התמורה הצפויה להיות משולמת במסגרת ההסדר על ידי החברה, ולפיכך קיים חשש כי אותם בעלי אג"ח יצביעו בעד ההסדר, גם אם הוא לא ייטיב עם יתר המחזיקים באג"ח. טאו נתבקשה לספק תשובות והבהרות לנושאים אלו עד מחר.

בתוך כך, באסיפת מחזיקי האג"ח מסדרות ב' וג' שהתקיימה ביום חמישי טרם התקבלו החלטות האם לפעול בצורה משותפת מול החברה, או למנות נציגות נפרדת לכל אחת מהסדרות. בין השמות שעלו כמועמדים להתמנות לנציגות ניתן למנות את יורם טורבוביץ', שכיהן עד לאחרונה כיו"ר דלק אנרגיה.

תמונת מצב של אגח סקיילקס

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.