בשני לאוגוסט תועלה תקרת החוב של ארה"ב. קוראיי הקבועים יודעים שאני לא נוטה להתנבא, אבל הפעם אני מסתכן ואומר שהסיכוי להעלאה זו, די קרוב למאה אחוז.

הסיבה לכך שהדבר יקרה, היא תשומת הלב התקשורתית שהופנתה לנושא. תקרת החוב בארה"ב הועלתה כבר הרבה מאד פעמים מאז שנקבעה לראשונה בשנת 1919, בגובה 43 מיליארדי דולרים. כיום התקרה היא 14.3 טריליון, וההעלאה המתוקשרת היא לגובה שעוד לא נקבע.

לסיום תהליך העלאת תקרת החוב, יש השלכות פוליטיות, משום שהאופן שבו הדבר יקרה, יכריע את סיכויי הבחירה של הנשיא, ברק אובמה, לקדנציה נוספת.

זו גם תהיה הפעם הראשונה שדירוג האג"ח הממשלתיות של ארה"ב, שניצב מאז ימי הדירוג ב-AAA, יועמד בסימן שאלה. חברת S&P כבר הודיעה רשמית שאם הקונגרס לא יאשר את הגבהת תקרת החוב, יביא הדבר להורדת דירוג מצידה, ולהכנסת ארה"ב, כמדינה, ל"רשימת מעקב".

אני מוכרח להעיר כאן משהו אישי: אני פעיל לא צעיר, בלשון המעטה, בשוק ההון, וכותב כבר כמה שנים טור זה, כשאני מוצא את עצמי מנסח דברים כאלה על כלכלת ארה"ב - אני נדהם.

תקרת החוב האמריקני, מעסיקה מאד בימים אלו את פעילי הבורסה והכלכלנים במדינות העולם כולו, והדבר מעורר את השאלה מה מידת החשיבות של העלאת התקרה. האם זה ישנה משהו מהותי, או שזו רק דחייה בהכרה באי היכולת של מי שנחשבת למעצמה הגדולה בעולם, לעמוד בחובותיה לטווח הארוך?

כדי להציע תשובה לשאלה זו, אציג תחילה את מצב החוב:

החוב השוטף (לפני העלאת התקרה) הוא 14.5 טריליון, וניצב כנגד תוצר בסך 14.8 טריליון. זה יחס גבוה לחוב-תוצר (כ-100%), במיוחד בהשוואה למדינות מפותחות אחרות.

עבור הממשל הפדראלי, סך ההכנסות הוא 2.2 טריליון דולר, לעומת הוצאות בגובה 3.6 טריליון, דהיינו הגרעון מסתכם ב-1.4 טריליון. מאזן ההכנסות וההוצאות של המדינות והרשויות המקומיות נמצא גם הוא בגרעון משמעותי (2.32 הכנסות כנגד 2.93 הוצאות). כך אנו מקבלים שהמצב הוא יחס 30% תוצר כנגד הכנסות, לעומת 47% תוצר כנגד הוצאות.

אם נרחיב את מושגי החוב למגזר העסקי והפרטי, נקבל חוב בעומק 55 טריליון, ואם ניקח בחשבון חובות עתידיים שמקורם בכספים שהמדינה כבר התחייבה אליהם כמו ביטוח לאומי, הוצאות בריאות ציבורית וכדומה, החוב יסתכם במספר המדהים: 114.8 טריליון דולר.

כדי לראות את תמונת המשק האמריקאי במלואה, כדאי להוסיף למידע על החוב את העובדות הבאות: מתוך 311 מיליון אזרחים בארה"ב, משלמים מיסים רק כ-112 מיליון; ש-39 מיליון אזרחים מועסקים בזרועות הממשל (פדראלי, מדינתי, ומחוזי-עירוני), והממשל הוא המעסיק שאמור לקצץ יותר מכל, בדרך לכיסוי החוב; ושכוח העבודה הוא 140 מיליון אזרחים, לעומת כ-66 מיליון הנמצאים בשלבי פנסיה שונים וכ-45 מיליון אזרחים מקבלים עזרה בקניית מזון (Food Stamps).

הנתונים נלקחו מאתר www.usdebtclock.org, המציג את "שעון החוב" האמריקני. אני מזמין אתכם לגלוש אליו ולראות תמונה מעוררת חשש במיוחד.

רושם ממנה אפשר לקבל מהתמונה שלהלן:

משה שלום שעון חוב

את השאלה אם העלאת תקרת החוב תשפר את המצב הקשה המתואר ב"שעון החוב", אבחן באמצעות הגרפים הבאים. הם מציגים את מצב המשק עד היום, ואת המצב הצפוי בעתיד, על פי ההערכות האופטימיות של הממשל (גרפים אלה וכל הבאים אחריהם נאספו באתר www.usgovernmentspending.com):

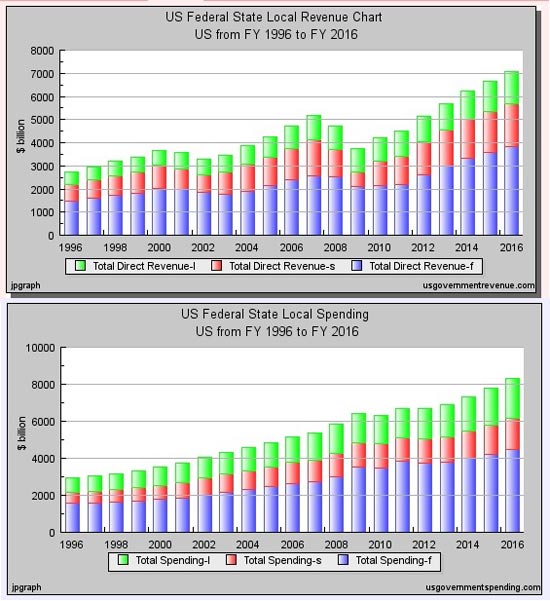

משה שלום הוצאות הכנסות

בגרפים שלעיל אנו רואים את מה שהיה עד 2011, ומה שאמור לקרות בעתיד, בהנחה שהצמיחה באמריקה תגדל ותלך. הנחה נוספת היא שלא יהיו אירועים כלכליים קשים כמו אלה שקרו בשנים 2007 ועד 2009.

דבר אחד בגרפים ברור מאד: בשום מצב לא צפויות הכנסות גדולות מהוצאות. אפילו אם יתגשמו כל תחזיות הפד' והממשל, ההפרש בין הכנסות המדינה להוצאותיה, ינוע סביב גרעון קבוע בגובה טריליון דולר או יותר.

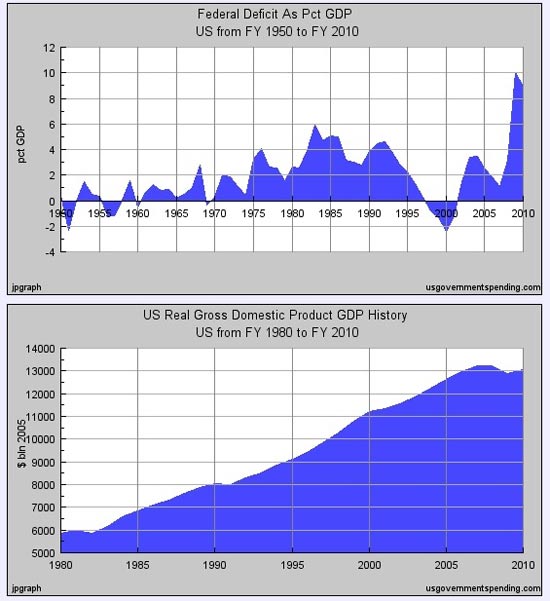

בגרפים הבאים אין תחזית, הם מציגים רק את המציאות הקשה ששררה עד שנת 2010. הגרף העליון מתאר את אחוז הגרעון מול התוצר, והתחתון את תוצר במונחים ריאלים. שימו לב שהתוצר אינו עולה מאז 2007, לעומת הגרעון שהלך והעמיק בחדות.

משה שלום גרעון תוצר

אני מתקשה להאמין שיקרה משהו דרמטי בתוצר, בתפוקה, או בהכנסות, אשר ישנה את תמונת המאזן בעתיד. אני מבסס את דעתי בנתונים הקשים שהצגתי לעיל בנוגע למצב שוק העבודה והמשק האמריקני. לא תתכן צמיחה מהירה כאשר עומס ההוצאות הנוכחיות, והעתידיות, לרווחה, פנסיה ובריאות יישארו כה גבוהות.

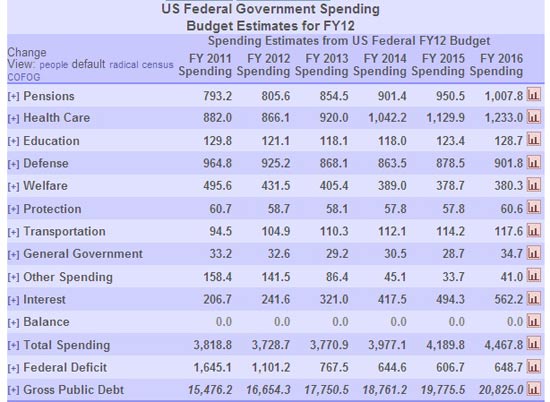

לחיזוק נוסף של טענתי אציג את טבלת תקציב ארה"ב לשנת 2012 לפי סעיפים:

משה שלום תקציב

שימו לב שהסעיפים שהזכרתי (פנסיות, בריאות, רווחה) המגיעים ל-2.1 טריליון דולר מתקציב של כ-3.8 דהיינו כ-55 אחוז ממנו. החלק החשוב השני הוא כמובן הביטחון, שם לא צריך להרבות מלים, לגבי כמה קשה לקצץ.

לסיכום:

ב-2 באוגוסט תאושר ההעלאה של תקרת האשראי של ארה"ב, וזאת עקב האילוצים הפוליטיים, והסיכוי להורדת הדירוג, אם זה לא יקרה. אולם, הגבהת התקרה תהווה דחייה נוספת של מה שאינו ניתן לפתרון על ידי הזרמות והדפסות: מציאת דרך לתשלום חובותיה של ארה"ב לטווח הבינוני והארוך.

הדמוגרפיה המשתנה, הזדקנות האוכלוסייה ומיעוט הילודה, יעלו את הסכומים הנדרשים להשקעה בסעיפי הפנסיה, הבריאות והרווחה, זאת לצד צמצום באוכלוסיית משלמי המסים, ייצרני התוצר.

כרגע, רק שחיקת המטבע, הדולר, כבסיס ההחזר של חוב לא צמוד זה, נראית כפתרון היחיד.

השלכות האופציה השנייה - הכרזה על חלק מן החוב כאבוד (בדומה למה שמציעים ליוון לעשות) - כה איומות, שאי אפשר אפשר כלל לקחת אותן בחשבון.

אסיים ואומר לכל המגחכים כנגד האפשרות לשחיקה מכוונת של הדולר לרמה מספיקה על מנת להשיג יעד כזה, שמה שנראה אבסורדי, ובלתי מתקבל על הדעת לפני כמה שנים, כמו קריסה של מוסדות פיננסיים, הטלת ספק בהמשך קיום היורו, פשיטת רגל אפשרית של מדינות, והורדה אפשרית של דרוג האג"ח האמריקאי, הפכו בימים היסטוריים אלו, לאפשריים לגמרי.

-

-

מובהר ומודגש כי האמור בסקירה זו אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. בפרסום המידע

-

בסקירה זו אין משום המלצה או חוות דעת בקשר לביצוע כל עסקה או השקעה בניירות ערך, לרבות רכישה ו/או מכירה של ניירות ערך.

-

יודגש כי לגבי כל מידע מכל סוג המופיע בסקירה - על כל אדם לבצע בדיקה ואימות נוספים, תוך התחשבות בנתונים ובצרכים המיוחדים שלו. יצוין כי במידע עלולות ליפול טעויות וכן עשויים לחול לגביו שינויי שוק ו/או שינויים אחרים, וכי אף עלולות להתגלות סטיות משמעותיות בין התחזיות והניתוחים המופיעים למצב בפועל. אשר על כן, קבלת החלטה כלשהי על סמך נתון, דעה, חוות דעת, תחזית או ניתוח המופיע במסגרת הסקירה - הינו על אחריות הקורא בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.