אחרי התיקון החד של 2009 והבוננזה של 2010, בשנת 2011 עתידים חוסכי הגמל לגלות את הצד הלא נעים של שוק ההון. בדיווחי המחצית הראשונה יגלו מרבית העמיתים את סימן המינוס לפני התשואה שלהם, ויגלו כי יש להם פחות חסכונות מאלו שאיתם התחילו את השנה. מתחילת 2011 איבדו קופות הגמל לעמיתים כ-6 מיליארד שקל, הפסדים הנובעים מהירידות בשווקים במאי וביוני. כך, שבעה חודשי חיסכון התפוגגו להם, והשוק חזר להיקף נכסים של 300 מיליארד שקל, כמו בנובמבר 2010.

במקביל, חושפים נתוני הגמל נט מגמה מדאיגה: חודש שני ברציפות של עלייה במשיכות (כספים שהעמית מוציא מהקופה לחשבון הבנק שלו, ולא מעביר אותם לקופה אחרת) מקופות הגמל האישיות. במאי נמשכו 767 מיליון שקל, וביוני נמשכו 776 מיליון שקל. זהו נתון הגבוה ב-25% מהממוצע החודשי בשנה האחרונה.

מאי 2011, ואחריו יוני 2011, היו חודשי השיא במשיכות לשנה זו, וכל אחד בתורו גם היה החודש עם המשיכות הגבוהות ביותר מאז סוף 2008. בסיכום המחצית הראשונה של השנה, מאזן הצבירה עומד על פדיונות של 2.2 מיליארד שקל, 17% יותר מאשר מהתקופה המקבילה אשתקד.

נתון המפתח הוא קרנות ההשתלמות. שם הצבירה חיובית, ומהווה את המקור היחיד לצמיחת השוק. אמנם גם שם הנתונים לא סימפטיים - המשיכות במאי ויוני 2011 בקרנות עמדו על 1.88 מיליארד שקל, עלייה של 10% בהשוואה לשנה הקודמת - אבל בינתיים ההפקדות עלו יותר, ולכן מתחילת 2011 הצבירה בקרנות השתלמות חיובית, ואף גדלה ב-8%.

העלייה במשיכות נצפתה בעיקר בקופות הבנקאית לשעבר, להן עמיתים מבוגרים יחסית. מדובר בקופות כמו גדיש של פסגות, תמר של כלל ביטוח, עוצמה של הראל, וגם בקופות סקטוריאליות כמו זו של עובדי התעשייה האווירית. מה יקרה בהמשך והאם העלייה במשיכות היא תחילתה של תגובה אגרסיבית של העמיתים לירידות? מוקדם מכדי לומר, אבל כרגע זה לא נראה טוב. ובל נשכח, רוב הכספים בקופות הגמל ובקרנות ההשתלמות נזילים לחלוטין, והשוק מגיב תמיד באיחור לתשואות. רק באוגוסט יגיעו נתוני הביצוע של המחצית הראשונה לעמיתים, ולא מן הנמנע שאז נראה עוד קפיצת מדרגה במשיכות.

הנתון המדהים של ילין לפידות

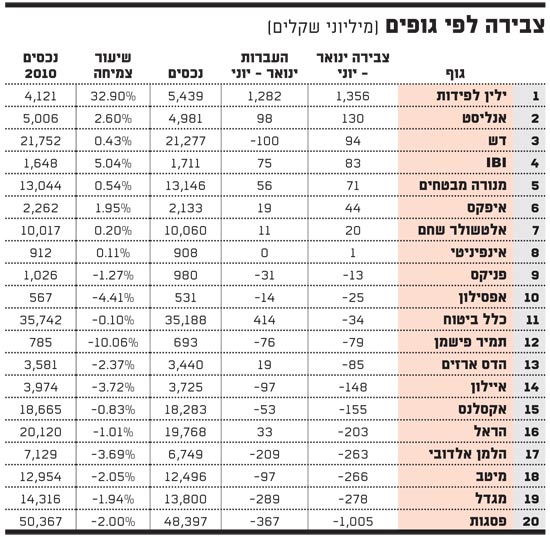

אנחנו כבר לא מנסים להסביר את התופעה של ילין לפידות. נסתפק בנתונים היבשים, הם אומרים הכל. ילין לפידות שובר את שיאי הגיוסים, וכבר שבעה חודשים ברציפות שבית ההשקעות מגייס מעל 200 מיליון שקל מדי חודש. מתחילת השנה נכנסו לקופות ילין לפידות 1.35 מיליארד שקל, מתוכם 1.28 מיליארד שקל הגיעו מקופות אחרות, כלומר עברו מהמתחרים. 64% מההעברות נטו בשוק הגיעו למשרדים שמעל דיזנגוף סנטר בתל אביב. זה נתון מדהים: שניים מכל שלושה שקלים שעברו בשוק הגמל נחתו אצל דב ילין ויאיר לפידות.

איך ילין לפידות עושה את זה? לא על ידי מבצעים למשווקים או טיסות לחו"ל לסוכני ביטוח, אלא בדרך הישנה והאפרורית של לתת ערך אמיתי ללקוחות. ילין מוביל את התשואות כבר יותר משנה ברציפות ולא דופק את הלקוחות, כלומר גובה דמי ניהול הוגנים של 0.91% בממוצע. הלקוחות מצידם באים בהמוניהם.

וממי שמגייס נעבור למי שפודה וכאן בולטים שני גופים. בראש ובראשונה פסגות עם פדיונות של מיליארד שקל במחצית 2011 מתוכם 367 מיליון שקל עברו לקופות אחרות. אבל לכל מי שמספיד את פסגות נאמר: עוד חזון למועד.

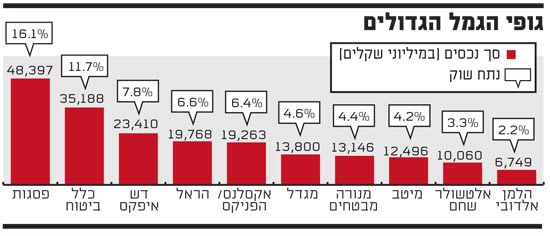

פסגות גמל מנהל מעל 48 מיליארד שקל. הגוף השני בגודלו, כלל ביטוח, מנהל 35 מיליארד שקל. בקצב פדיונות של 2 מיליארד שקל בשנה (ובהנחה שהמתחרים מגייסים) ישאר פסגות הגוף הגדול ביותר לפחות עוד 5 שנים. יתרה מזאת, קצב הפדיונות הוא 4% בשנה, כשהתשואה השנתית של פסגות עמדה ב-12 החודשים האחרונים על מעל 7%, בשוק סביר, גם אם פסגות יאבד 3 מיליארד שקל בשנה הוא עדיין ימשיך לצמוח.

את מאזן הצבירה יש לראות באופן יחסי, והגוף שיחסית פודה הכי הרבה הוא תמיר פישמן. מדובר בגוף שהוא כמעט הכי קטן בענף (אפסילון יותר קטנה), המנהל כ-700 מיליון שקל. מתחילת השנה איבד תמיר פישמן 79 מיליון שקל, מעל 10% מנכסיו, כש-76 מיליון שקל מתוכם עברו לקופות אחרות.

האם פסגות מרים דגל לבן?

בחודשים האחרונים שמענו את רונן טוב, מנכ"ל פסגות, מצהיר פעם אחר פעם כי פסגות יהיה גוף מרכזי בענף הביטוח. בכנס סוכני ביטוח באילת במארס, אמר טוב כי פסגות ירכוש עד 2012 חברת ביטוח, ותהפוך לשחקן מוביל. במקביל כבר זמן מה רוחש האוויר שמועות על מו"מ של פסגות עם חברות ביטוח כמו השכרת היישוב, איילון והפניקס.

אבל לפני מספר שבועות פנה פסגות לאגף שוק ההון באוצר כדי להתחיל בהליך הרגולטורי להקמת חברת ביטוח. פנייה שאם נקבל אותה כמות שהיא, מעלה את השאלה האם זהבית כהן, יו"ר פסגות ונציגת הבעלים קרן איפקס, הרימה דגל לבן ו-ויתרה על הכוונה המוצהרת להיות שחקן חשוב בענף הביטוח?

נסביר: באופן תיאורטי, כניסתו של פסגות לענף הביטוח יכולה להתבצע בשתי דרכים. רכישת חברה או הקמתה. בזמן ההגעה לשוק אין כמעט הבדל. בניית אופרציה ביטוחית וקבלת האישורים הרגולטורים הנדרשים תיקח כשנה. רכישת חברה, כולל זמן המשא ומתן עם הבעלים וקבלת אישור מהרגולטור, תיקח פרק זמן דומה.

אבל זה נכון רק תיאורטית. באופן מעשי, מדובר בהבדל תהומי, שסיפור כניסתה של חברת "שלמה" לענף הביטוח, למשל, ממחיש אותו היטב. "שלמה" שהחלה לפעול בינואר 2008 פועלת רק בתחום הביטוח הכללי, ושמה לה למטרה "להיות אחת מחמש חברות הביטוח המובילות בביטוח כללי בישראל תוך 5 עד 7 שנים". אחרי שלוש שנים וחצי, "שלמה" אפילו לא בדרך לשם. החברה מפסידה מיליוני שקלים מדי שנה, נתח השוק שלה הוא כ-3%, ו-40% מפרמיות החברה בביטוחי חובה נובעים עדיין מהחברה האחות, שלמה רכב.

וזה בשוק הביטוח הכללי שבו הסיטואציה היא פשוטה יותר. מרבית החוזים מתחדשים מדי שנה, וחסמי המעבר פשוטים. לקוח יכול לעבור מחברה לחברה בקלות, ולפחות על פניו יש כאן הזדמנות לשחקנים שאפתניים וחדשים כמו "שלמה" (שכאמור, עד כה, לא זוכה להצלחה מסחררת).

בביטוח הפנסיוני המשחק שונה לגמרי. הקשר עם הלקוח הוא ארוך טווח, המעבר של לקוחות בין גופים נמוך מאוד וחסמי המעבר קשיחים. בקופות הגמל, שהן החלק הנייד של השוק, שיעורי המעבר הם פחות מ-10% בשנה, בקרנות פנסיה כמחצית מכך, ובביטוחי חיים אף אחד לא הולך לשום מקום כמעט, אלא אם כן סוכן הביטוח שלו מזיז אותו.

ועוד עניין: מבנה השוק בביטוח פנסיוני אינו מבוזר כמו בביטוח כללי, אלא ריכוזי מאוד. בביטוחי חיים מחזיקות חמש החברות הגדולות 91% מהשוק, ובפנסיה ארבע החברות הגדולות מחזיקות 96% ממנו. לא פלא שאף חברת ביטוח חדשה שקמה בעשור האחרון לא ניסתה להיכנס לשוק הביטוח הפנסיוני, והפעילות של החברות הישירות בתחום זניחה.

כך שיש סתירה מובנית בין ההצהרות של טוב והכוונות של כהן למעשים של פסגות. נאמר זאת בבירור: אם פסגות יקים חברת ביטוח ולא ירכוש אחת, היכולת שלו לחדור לשוק תהיה אפסית והסיכוי שלו להיות שחקן גדול יתפוגג. כך שמבחינת זהבית כהן הקמת חברת ביטוח היא הרמת דגל לבן, ושקולה לנטישת השאיפה להיות שחקן פנסיוני גדול.

אז בהנחה שקרן איפקס שואפת להיות מובילת השוק בכל שוק בו תפעל, או לפחות בדבוקה הפותחת, ובהנחה שטוב וכהן מכירים היטב את נתוני הפתיחה של שוק הביטוח ואת הכוחות הפועלים בו כפי שמנינו אותם, מדוע בכל זאת פונה פסגות למסלול של הקמת חברה ולא של רכישה?

התשובה, להערכתנו, היא שמדובר בצעד טקטי בלבד. צעד שנועד להעביר לחברות הביטוח בהן מתעניין פסגות מסר שמשמעו: יש לנו חלופה, תרגיעו עם המחיר. זאת, כשבמקביל כהן חוסכת זמן, כי חלק מההליך הרגולטורי לקבלת אישור להקים חברת ביטוח משיק להליך לקבלת היתר שליטה בחברת ביטוח. לכן, לא נופתע אם בסופו של דבר יתברר כי במקביל להקמת חברת ביטוח עוסק פסגות באינטנסיביות גם במו"מ לרכישת חברה.

תשואות גופים מנהלי גמל

צבירה לפי גופים

גופי הגמל הגדולים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.