בפעם הקודמת שרן אליהו מבית ההשקעות אפסילון התארח במדור, הוא זיהה עדיפות בחלק האג"חי של תיק ההשקעות להשקעה באפיק השקלי על פני האפיק צמוד המדד, והלך עליו בכול הכוח, עם המלצה לנתב לא פחות מ-55% מסך התיק להשקעה באג"ח ממשלתיות שאינן צמודות למדד.

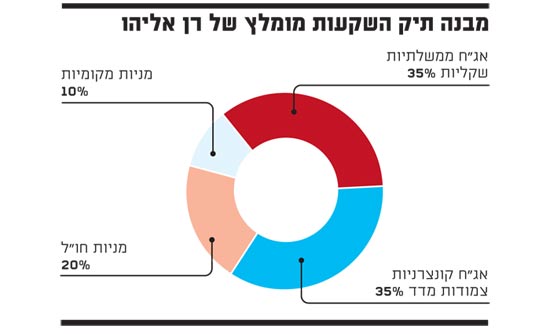

כשלושה חודשים חלפו מאז, וכעת אליהו ממליץ להקטין את המשקל של אפיק זה בתיק ל-35% בלבד, לטובת אפיק צמוד מדד.

אליהו מסביר, כי "בזמן ההמלצה הקודמת, ציפיות האינפלציה לכל הטווחים מחמש שנים ומטה היו מעל ליעד של בנק ישראל. בטווחים של חמש שנים ומטה, מעל 3% ובטווחים הקצרים של שנה באזור ה-4%. מצב זה גרם לאג"ח הצמודות להיות מאוד פגיעות, משום שכל אירוע שמוריד את ציפיות האינפלציה מוריד את מחיריהן. לכן לא רצינו להיות שם. עכשיו, ציפיות האינפלציה ירדו ל-3%, ואלה רמות סבירות, לכן אנחנו חושבים שאפשר לחזור אליהן".

אליהו מציין, כי "שלושה חודשים לאחר ההמלצה, ניתן לראות כי האפיק השקלי, ובעיקר האג"ח במח"מ של חמש שנים, השיא תשואה טובה משמעותית מאשר האפיק הצמוד הממשלתי. גם האפיק הקונצרני הצמוד (התל בונד 60) רשם תשואה עדיפה על פני האפיק הממשלתי הצמוד".

כאמור, אליהו ממליץ להסיט כעת חלק מהאפיק הממשלתי השקלי לאפיק צמוד מדד, אולם לא לסדרות הממשלתיות אלא לקונצרניות.

אליהו מסביר בעניין זה, כי "במרווחים הנוכחיים, באג"ח ברמות דירוג גבוהות, של A פלוס ומעלה, ואפילו AA מינוס, אין משמעות מבחינת רמת הסיכון בהחזקה. לכן אנחנו מעדיפים להרוויח עוד כמה פרומילים של תשואה ולהיות בחלק הקונצרני ולא הממשלתי".

ממשיך להאמין בחברה לישראל

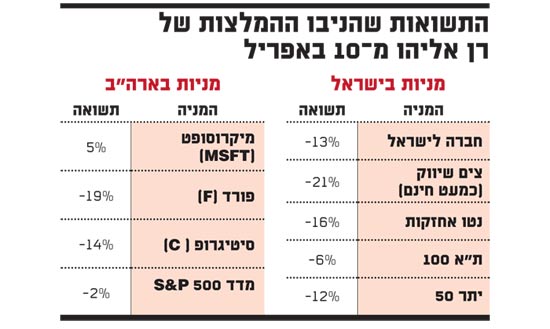

בדיעבד, ההמלצות המנייתיות של אליהו היו מוצלחות קצת פחות, והניבו תשואות חסר אל מול המדדים הרלוונטיים. כך, מניית החברה לישראל צנחה ב-13% בתקופה החולפת - לעומת מדדי המעו"ף ות"א 100 שנחלשו באותה תקופה ב-6%-7%.

למרות זאת, אליהו ממשיך להסתכל על החברה לישראל בחיוב, ואומר כי "החברה לישראל מושפעת בעיקר מהחברה הבת, יצרנית הדשנים כיל. אנחנו רואים המשך של עלייה במחירי הדשנים, שיפור בחוזים שכיל חתמה עליהם לעומת שנה שעברה, ולכן חושבים שהמניה עדיין מעניינת. עדיין יש חולשה בשוק, וחברות ההחזקה בשוק נפגעו, אבל המניה עדיין מעניינת".

שתי מניות חברות הקמעונות שאותן הזכיר אליהו בסבב הקודם, צים שיווק (המפעילה את סניפי כמעט חינם) ונטו אחזקות, צנחו ב-21% וב-16% בהתאמה, כשמדד היתר 50 השיל מערכו 12%.

"נפגעו ממאבק הקוטג'"

חלק מהחולשה שמפגינות מניות צים שיווק ונטו אחזקות מייחס אליהו למאבק הצרכני המתרחש בחודשים האחרונים. לדבריו, "כל הענף חטף בגלל סיפור הקוטג' והשוק, מתמחר איזושהי פגיעה גם ברשתות הקמעוניות, בשל המאבק המתלווה אליו, כי גם הן יצטרכו לתרום את חלקן".

היקף החשיפה המנייתית בתיק של אליהו נותרה בעינה ועומדת על 30%, אולם אליהו מסיט חלק מההשקעה המנייתית המקומית לטובת שוקי חו"ל. בעוד שבפעם הקודמת המליץ על השקעה שווה במניות בארץ ובחו"ל, כעת היחס ביניהם עומד על שליש-שני שלישים לטובת חו"ל.

"קורים פה דברים שעוד לא יודעים לתמחר אותם, כמו אירוע הכרזת המדינה הפלסטינית המתוכנן בספטמבר, ואפשר לראות משקיעים זרים שקצת יוצאים מהשוק. נוסף לעננה הגיאופוליטית הנמצאת מעלינו, יכול להיות שלצעדי הממשלה האחרונים המתוכננים בתחום הדיור תהיה השפעה שלילית על הרבה מאוד תחומים, כמו קבלנים ובנקים. לכן אנחנו חושבים שבסך הכול נכון יותר לפזר את הסיכון".

במבט פרטני על שוקי חו"ל, אליהו מסתכל בחיוב על חברות אמריקניות המייצאות מוצרים לשווקים מתפתחים, זאת משום שהן יכולות ליהנות משער הדולר הנמוך מחד, ומהצמיחה הנמשכת בשוקי היעד שלהן מנגד.

אחת ממניות אלה, שעליהן המליץ אליהו גם בפעם הקודמת והניבה תשואה של 5%, לעומת תשואה שלילית של 2% במדד ה-S&P 500, היא ענקית המיחשוב מיקרוסופט (MSFT).

את מניית סיטיגרופ, שצנחה ב-14%, מחליף אליהו במניית ג'יי.פי מורגן, ומציין כי טרם פרסום דוחות הבנק נראה כי הוא "נמצא במצב הנכון ביותר לנצל את המשך התאוששות המשק האמריקני".

אליהו מעדיף להימנע מהשקעה בסחורות ואומר כי "כרגע רואים תמחורים נוחים במניות ובאג"ח. ללכת לסחורות נראה כמו הרפתקה שלא בטוח שטוב להיות בה בגלל הסיכון הגבוה. אמנם כשצודקים שם מרוויחים המון, אבל כשטועים חוטפים בהתאם".

מבנה תיק השקעות מומלץ של רן אליהו

התשואות שהניבו ההמלצות של רן אליהו מ10 באפריל

הכותבים במדור "תיק אישי" עשויים להשקיע בניירות ערך, לרבות אלו שמוזכרים בו. הדברים אינם מהווים ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ו/או תחליף לכך

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.