קל להבחין בכך שסטנלי פישר מוטרד משוק הנדל"ן. הנגיד אינו שומר את דאגותיו לעצמו אלא מפרט אותן בכל פורום אפשרי - משיחה בארבע עיניים (שדלפה מיד) עם שר השיכון ועד ועדת הכספים של הכנסת. אבל פישר אינו מוטרד מעליית מחירי הדירות; להיפך, הוא מוטרד מירידה חדה, חדה מדי, במחירים. ירידה שתפגע בביטחונות של הבנקים וברווחיות הקבלנים. ירידה שעלולה לגרום לבנקים הפסדי עתק מחשיפתם לסקטור הנדל"ן ולמשכנתאות.

בבנק ישראל חוששים מתהליכים הנלווים להאטה במשק. למשל, קבלן שקנה קרקע במחיר גבוה והחל לבנות הניח שקיימת רמת מחירים מסוימת בשוק. אם מחירי הדירות יירדו, הוא והבנק שמממן אותו יפסידו. במשכנתאות, הדגש הוא על יכולתו של הלווה לעמוד בהחזר. האטה, כידוע, גוררת עלייה באבטלה ובאופן טבעי ירידה ביכולת ההחזר של לווים. לפי נתוני בנק ישראל, רבע מהלווים מקדישים יותר מ-40% מהכנסתם הפנויה להחזר משכנתה, ומחצית הלווים מפנים יותר ממחצית הכנסתם לתשלום המשכנתה החודשי.

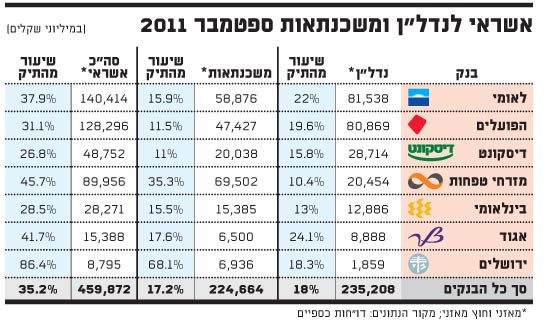

"גלובס" חושף היום את המספרים שמאחורי הדאגות של פישר. שני מספרים במיוחד מבטאים אותן היטב: הראשון - 460 מיליארד שקל - הוא היקף החשיפה הכוללת באשראי מאזני וחוץ-מאזני של כל המערכת הבנקאית לנדל"ן ולמשכנתאות. חשיפה המהווה 35% מסיכון האשראי הכולל של הבנקים. ואם תחום אחד, שברירי ותנודתי, מהווה 35% מהסיכון, לא פלא שפישר מוטרד. לשם הפרספקטיבה, ההון העצמי של כל הבנקים עמד בסוף הרבעון השלישי על 71 מיליארד שקל. במילים אחרות, החשיפה לנדל"ן ולמשכנתאות היא פי 6 מההון העצמי של הבנקים.

החשיפה לנדל"ן היא 235 מיליארד שקל, 18% מהתיק. כ-60% אשראי מאזני והיתר חוץ-מאזני. החשיפה מסוכנת בעיקר בשל אופיין של חברות הנדל"ן הממונפות עד צוואר ובשל פרקי הזמן הארוכים החולפים בין רכישת הקרקע ותחילת הבנייה עד סיום הפרויקטים. החשיפה למשכנתאות היא 225 מיליארד שקל, 17.2% מהתיק. מול המשכנתאות עומדות בדרך כלל בטוחות בצורת הנכסים שנרכשו והפרמטר הקריטי הוא יכולת ההחזר של הלווה.

המספר השני - 887 מיליון שקל - הוא ההוצאה בגין הפסדי אשראי (הפרשה לחובות מסופקים) של הבנקים בסקטור הנדל"ן ברבעון השלישי - 70% מכל הפרשות הבנקים ברבעון. יש להדגיש כי הפסדים אלו עדיין לא משקפים את ההרעה במשק, בסקטור הנדל"ן עצמו או את ירידת מחירי הדירות, אלא רק בעיות של כמה לווים ספציפיים. כלומר, השפעת הירידה במחירי הדירות שממנה חושש פישר עוד לפנינו.

איך התפלגו ההפרשות? החטיבה העסקית בבנק הפועלים, שבה מרוכזת עיקר החשיפה לנדל"ן, הפרישה ברבעון השלישי 522 מיליון שקל (795 מיליון שקל מתחילת השנה). כתוצאה מכך עבר בנק הפועלים להפסד של 206 מיליון שקל במגזר הבנייה והנדל"ן. הפסדים אלו נבעו ברובם מירידה בשווי הבטוחות שהעמידו לווים גדולים כמו מוטי זיסר ולב לבייב, הפועלים בעיקר בחו"ל.

החטיבה העסקית בלאומי הפרישה 174 מיליון שקל (228 מ' ש' מתחילת השנה), וכך הגיע מגזר הנדל"ן להפסד רבעוני של 10 מיליון שקל. בדיסקונט עיקר הבעיות היו בחו"ל. הבנק הפריש ברבעון השלישי 108 מיליון שקל בנדל"ן (176 מיליון שקל מתחילת השנה), ומתוכם 62 מיליון שקל מפעילות בחו"ל. כתוצאה מכך עבר דיסקונט ברבעון השלישי להפסד של 17 מיליון שקל בפעילות הבנייה והנדל"ן.

לאומי חורג ממגבלת האשראי

הבנק עם התיק הגדול ביותר הוא לאומי . 140 מיליארד שקל, המהווים 38% מסיכון האשראי של לאומי, נמצאים בנדל"ן ובמשכנתאות - 81.5 מיליארד שקל בנדל"ן, כ-59 מיליארד שקל במשכנתאות. לאומי הוא גם הבנק הגדול היחיד שחורג ממגבלת האשראי הענפי של 20% זה כמה שנים ברציפות. הסיכון של לאומי גדל מתחילת השנה, כאשר האשראי לנדל"ן צמח ב-11% ועלה מ-21.4% ל-22% מהתיק. בחודשים האחרונים, בעקבות לחץ מבנק ישראל, לחצו בלאומי על דוושת הבלם וצמצמו מאוד את האשראי החדש. נכון לסוף הרבעון השלישי בלאומי סיווגו אשראי בסך 5.9 מיליארד שקל כבעייתי ופגום (3.8 מיליארד שקל ו-2.1 מיליארד שקל בהתאמה).

לבנק הפועלים חשיפה של 31.1% מהתיק לנדל"ן (19.6%) ולמשכנתאות (11.5%). הסיכון הכולל של הפועלים עומד על 80.9 מיליארד שקל, בדומה ללאומי, אך בניגוד לו הפועלים נמצא קרוב מאוד למגבלה, אך לא חרג ממנה. 42% מהתיק של הפועלים נמצא במימון נדל"ן מניב, 37% באשראי לקבלנים לבנייה לדיור. בהפועלים סיווגו אשראי בסך 6.8 מיליארד שקל כבעייתי (4.2 מיליארד שקל) ופגום (2.6 מיליארד שקל).

לדיסקונט חשיפה של 26.8% מהתיק לנדל"ן (15.8%) ולמשכנתאות (11%). הסיכון הכולל של דיסקונט עומד על 49 מיליארד שקל. בבנק סיווגו אשראי בסך 2.8 מיליארד שקל כאשראי בעייתי ופגום.

למזרחי טפחות חשיפה של 45.7% מהתיק למשכנתאות (35.3%) ולנדל"ן (10.4%) הסיכון הכולל של מזרחי טפחות עומד על 90 מיליארד שקל. לבינלאומי חשיפה של 28.5% מהתיק לנדל"ן (13%) ולמשכנתאות (15.5%). הסיכון הכולל של הבינלאומי עומד על 28 מיליארד שקל.

בנק שהיקף האשראי לנדל"ן בו חריג הוא בנק אגוד . שם סיכון האשראי הוא גבוה יחסית למערכת - 24.1% מהתיק. זאת ועוד, לאגוד, בניגוד לבנקים אחרים, אין כרית ביטחון בצורת סקטור קמעונאי חזק המספק הכנסה קבועה. היקף אשראי הנדל"ן של אגוד הוא 8.9 מיליארד שקל, ועם זאת רק 42% מהאשראי הוא מאזני.

"הערכת חסר של הנתונים"

נסיים בדברים שאמר המפקח על הבנקים, דודו זקן, באוגוסט האחרון, בהצגת הדוח השנתי של הפיקוח על הבנקים. ההאטה עוד לא נראתה באופק, אבל דאגתו של זקן חלחלה לדבריו. "עולה מהניסיון הבינלאומי כי בנקים נוטים להעריך שלא כראוי את הסיכונים הגלומים בחשיפתם לענף הבינוי בשל הערכת חסר של הסיכון הגלום הנובעת מחוסר בנתונים ובמידע, כגון עומק נתונים שאינו מספק ונתוני כשל מועטים שאין בהם די. הבנקים גם מעריכים הערכת חסר את סיכון הריכוזיות הענפי, מודדים אחורה וזה לא מלמד על העתיד".

אשראי

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.