האם נותרו הזדמנויות בענף איגרות החוב הבינלאומי בשווקים המפותחים? היכן ניתן להשיג תשואה עודפת מבלי להגדיל משמעותית את הסיכון? שאלות אלה ממשיכות להעסיק משקיעים ברחבי העולם, בצל הריביות האפסיות והתשואות הנמוכות באג"ח מדינה בשווקים המפותחים המובילים (ארה"ב, גרמניה, בריטניה, יפן ועוד).

משבר האשראי העולמי שהתגלגל למשבר כלכלי, נמצא היום בצומת דרכים: מצד אחד של האוקיינוס שוקי האשראי בארה"ב מתאוששים מהמשבר, כשבחודשים האחרונים השיפור במצב התעסוקה, האשראי הצרכני, ובעקבותיו גם ההוצאה הצרכנית, חזרו להתרחב. מעברו השני של האוקיינוס, באירופה, נמצא המשבר בשיאו כשחוסר היציבות באשראי למדינות היבשת מקרין על שוקי האשראי לחברות ולפרטיים. גם פעילות הבנק המרכזי של האיחוד, ה-ECB, דרך תוכניות ה-LTRO לאספקת נזילות לבנקים, נתקלת באותה תופעה שהתבלטה במשבר בארה"ב, כשהבנקים שומרים לעצמם את עודף הנזילות ואינם מעבירים אותו הלאה לחברות ולפרטיים.

מה למדים מכך משקיעי האג"ח? שסיכונים מחושבים ניתן לקחת בשוק האמריקני, אך אין הדבר כך לגבי השוק באירופה, שם זה מוקדם מדי, מה גם שזהו שוק אג"ח קטן יחסית ופחות סחיר.

עידוד לסיכונים מחושבים

למשקיעים המעוניינים להגיע לתשואה עודפת דרך חשיפה לשוק האג"ח האירופי, מומלץ לעשות זאת באמצעות השקעה באג"ח מגובות ביטחונות הנקראות COVERED BONDS. מדובר על שוק מאוד מפותח הנאמד בכ-1.2 טריליון אירו, נכון לסוף הרבעון הראשון של 2012.

COVERED BONDS הם ניירות בהם נותנים המנפיקים (מדינות וחברות) למשקיעים שעבודים ברמות ביטחון שונות, החל בפיקדונות ועד הלוואות ומשכנתאות ברמות סיכון שונות. גם תוכנית הרכישות של ה-ECB, בסך 7 מיליארד אירו שנותרו לרכישה, מגדילה את הביטחון בהשקעה בתחום זה.

אם למדנו משהו ממשבר 2008, זה שיש לבחון היטב את טיב השעבודים לא רק ברכישה ישירה, אלא גם בקרן או תעודת סל. גם שם יש לבחון את נכסי הבסיס המוחזקים על ידי מכשירים אלו. המנפיקים המומלצים הם מהשווקים המפותחים כגרמניה, צרפת, בריטניה וסקנדינביה. מתוכם נציין את הבנקים דויטשה בנק, דקסיה, קרדיט אגריקול, BNP ונוספים, אשר הנפיקו COVERED BONDS.

כיאה לתחום מפותח, ניתן למצוא באפיק האג"ח מגובות הביטחונות מדדים רבים. לברקליס לבדה יש 100 כאלה, אולם תעודות סל העוקבות אחריהם קשה למצוא. לבלאקרוק (blackrock) שתי תעודות, האחת על השוק האירופי כולו (סימול: ICOV) שחילקה ריבית של 3.35%, והשנייה על השוק בגרמניה לבדו (EXHE), שחילקה ריבית של 3.2% לאחרונה.

ומה לגבי השקעה בתחום בארה"ב? האשראי שכאמור הפך לזמין יותר בארה"ב לפרטיים וחברות, מעודד את המשקיעים ליטול סיכונים מחושבים באפיק. תחום נפוץ שהיה במוקד משבר 2008 הוא אג"ח מגובה הלוואות. התחום המומלץ הוא זה המגובה נכסים מסוג ABS (ASSET BACKED SECURITIES). תחום זה נחלק לשלושה סוגי ביטחונות כנגד האג"ח: הלוואת רכב (שם חלה ירידה בחדלות הפירעון לרמה של 4.5%, והמגמה היא המשך הירידה), כרטיסי אשראי והלוואות סטודנטים (התחום המסוכן מבין השלושה בו עומדת רמת חדלות הפירעון על 8.8%, פי 2 מהממוצע ארוך השנים).

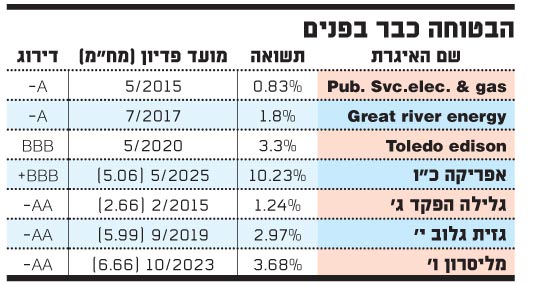

ההנפקות בתחום ה-ABS עמדו השנה על כ-60 מיליארד דולר, נכון לאמצע אפריל, וצפויות להגיע לכ-150 מיליארד דולר עד סוף השנה - דומה לרמתן טרום משבר 2008. ככלל, תחום השקעה זה נשלט על ידי מוסדיים שנחשפים לתחום דרך השוק הסחיר או הלא סחיר. משקיעים המעוניינים בהשקעה ישירה יכולים (אם כי מומלצת החזקה מפוזרת דרך קרן) לרכוש אג"ח עם שעבודים של מנפיקים כמו Great river energy (דירוג A מינוס) Pub svc. elec. & gas (דירוג A מינוס) או TOLEDO EDISON (BBB), כמו גם חברות תשתית רבות אחרות. קרנות בודדות קיימות בתחום, כשהמומלצת היא של חברת קרנות בשם ALEGRA CAPITAL.

לישראל כדאי לאמץ

ומה בישראל - מדוע חברות בעלות דירוג השקעה ממעטות היום להנפיק אג"ח עם שעבודים כדי להוזיל את עלות הגיוס? האם אין מקום בארץ לעבור מדירוג מנפיק לדירוג סדרה, ובכך לעודד את התחום שיאפשר למשקיעים להיחשף לאותו מנפיק בדרגות סיכון שונות?

בסך הכול נסחרות כיום בבורסה המקומית 95 סדרות עם שעבודים (ברמות וטיב שונים) של 61 מנפיקים, בעיקר בתחום הנדל"ן והליסינג. משקיע יכול להיחשף להשקעה זאת ישירות או דרך קרנות נאמנות ייעודיות. קרנות נאמנות אלו הן בעלות פרופיל סיכון גבוה מזה של קרנות המתחייבות לדירוג AA או A, אך בעלות סיכון נמוך יותר מקרנות אג"ח בסיכון גבוה (HY) או מקרנות אג"ח חופשיות ללא מגבלות השקעה.

ארבע קרנות שכאלה (ללא מגבלות נוספות, שכן קיימות שתי קרנות אחרות של דש ומודוס להן עוד הגבלות השקעה חוץ משעבודים) ניתן למצוא באקסלנס, כלל, מגדל ופסגות, שמתחייבות תשקיפית לאג"ח עם שעבודים ("בטוחות").

למי שמבקש למצוא רעיונות להשקעה ישירה, ניתן לדלות כאלה מהדוח הפומבי האחרון של פברואר, ממנו עולה כי ההחזקות הגדולות ביותר בקרן של אקסלנס היו: אפריקה כ"ו (8.5%), שלמה י"א (6.09%), אפריקה נכסים ה', גזית גלוב י' (שהונפקה ב-2/2009), כאשר 75% מהחזקות הקרן הן של אג"ח מדורגות; הקרן של כלל עם החזקות מובילות במליסרון ו' (4.7%), אפריקה כ"ו (4.36%), שלמה נדל"ן, חלל י', שלמה אח' י', כאשר 54% מהחזקותיה הן של אג"ח מדורגות; הקרן של מגדל עם החזקות מובילות בהכשרה 14 (6.37%), יאיר 2 (6.14%), גלובל פיננס 8 ד, לוינשטיין ב וגזית גלוב י', אשר 57% מהחזקותיה במדורגות; ופסגות, הקרן הגדולה בקטגוריה זו, עם החזקות מובילות ב: יאיר 2 (5.6%), חלל י' (5.5%), קרדן ד', אלעזרא א', חבס 4, ש-41% מהחזקותיה נכון לינואר השנה הן באג"ח מדורגות, מה שהופך אותה לחשופה ביותר לאג"ח שלא בדירוג השקעה.

נותר רק לקוות כי התחום יתפתח בשנים הבאות ויאפשר גם למשקיעים בעלי פרופיל סיכון נמוך להיחשף למנפיקים המציעים שעבודים איכותיים. הדבר, לעניות דעתי, ישרת את שני הצדדים.

הבטוחה כבר בפנים

*** הכותב הוא מנהל השקעות ראשי ב-UBS Wealth Management Israel Ltd. לכותב המאמר ו/או לחברה עשוי להיות עניין אישי בנושא. האמור בכתבה אינו מהווה תחליף לשיווק השקעות ו/או ייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.