"נראה כי העננה הכבדה שליוותה אותנו ב-2011 מתחילה להתפזר. יש סיבה לאופטימיות, למרות שבטווח הקצר התנודתיות צפויה להימשך". כך אומר ל"גלובס" גיל קופפרברג, מנהל תיקי לקוחות בבית ההשקעות אנליסט. לדבריו, נתוני המאקרו שפורסמו בחודשים האחרונים בארה"ב מצביעים על שינוי מגמה, ונראה שהטיפול בבעיית החוב הריבוני באירופה והגירעונות התקציביים שם כבר נמצאים במסלול הנכון.

עם זאת, סבור קופפרברג כי בשוק המקומי הדברים נראים אחרת. "בשנה הקרובה עדיין צפויה צמיחה של מעל 2.5%, ושיעורי אבטלה נמוכים עם תוצאות חברות חזקות, שיתמכו בשוק המניות המקומי", הוא אומר, "אך החברות הישראליות תאלצנה להתמודד השנה עם המשך דרישות הרגולציה לקטנת הריכוזיות במשק, ועם קריאות המחאה החברתית הדורשת להוזיל את יוקר המחייה".

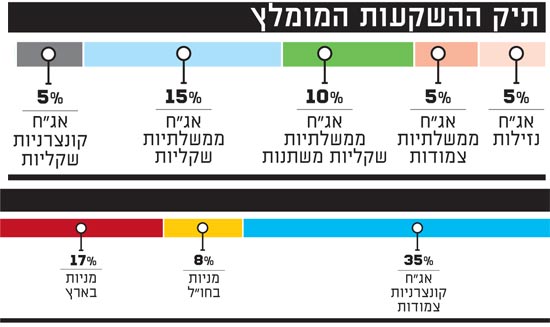

קופפרברג מקצה 17% מהתיק לטובת מניות בשוק המקומי, תוך התמקדות במניות הנכללות במדד ת"א 100. "כרגע, המכפילים של החברות בארץ אינם יקרים, אך עדיין יש חשיבות לבחירת החברות", הוא מוסיף, "ראינו שמחאות חברתיות ביחד עם רגולציה בהחלט יכולות להשפיע על תוצאות של חברות, שעד היום הציגו צמיחה ושיפור ברווחיות".

קופפרברג מציין מניות כגון עזריאלי ופז נפט, שמתחילת השנה עלו ב-3.7% ו-8%, בהתאמה. בנוסף, הוא ממליץ שלא להיצמד למדדי המניות ולהימנע מהשקעה בחברות מתחומי התקשורת, רשתות המזון ויצרני המזון.

קופפרברג מסיט 8% מהתיק לטובת מניות חו"ל, בעיקר בשוק האמריקני, עם עדיפות למניות הבלו-צ'יפ. לדבריו, בארה"ב ניתן למצוא חברות גלובליות שאינן מושפעות רק מהשוק המקומי, ושהצליחו להציג ביצועים עסקיים טובים גם בתקופות משבר. בין המניות המומלצות שלו נמצאות חברת התרופות נוברטיס וחברת ההיי-טק הישראלית אורבוטק.

להתרחק מאג"ח ארוכות

את עיקר החשיפה בתיק מקצה קופפרברג לטובת אגרות החוב הקונצרניות: 35% לטובת האפיק הקונצרני הצמוד במח"מ 2-5 שנים, ו-5% לטובת האפיק הקונצרני שקלי.

לדבריו, הוא מרגיש נוח לתת משקל עודף לאגרות החוב הקונצרניות, שכן הוא מעריך שהשנה ביצועיהן יהיו טובים יותר מאיגרות החוב הממשלתיות. "סביבת הריבית הנמוכה צפויה להישאר למשך תקופה לא קצרה, והדבר מקטין משמעותית את הכדאיות בהשקעה באג"ח ממשלתיות", הוא אומר.

הוא ממליץ להשקיע באיגרות חוב של חברות נדל"ן מניב, כגון אמות ג', בריטיש ג', גזית גלוב ג' ואלוני חץ ו', שנסחרות בתשואה של 2.8%, 3.4%, 2.4% ו-2.6% בהתאמה, מאחר שהוא סבור כי הן מצדיקות את פער התשואה.

"חברות אלה שומרות על רמות מינוף סבירות, קופות מזומנים גדולות ושעורי תפוסה גבוהים. הן כבר הוכיחו כי ביכולתן לעמוד בהתחייבויותיהן", הוא מוסיף.

סקטור מומלץ נוסף הוא חברות התדלוק. לדברי קופפרברג, חברות אלה אמנם עברו רגולציה לאחרונה, אך הדוחות האחרונים שלהן מראים כי הן יצליחו לפצות על הגזרות.

במקביל, קופפרברג ממליץ להימנע ממדד התל בונד, כיוון שלדעתו ללא אי.די.בי התשואה במדד לא מפצה על הסיכון לעומת אג"ח ממשלתיות. כמו כן הוא ממליץ להימנע מהשקעה באגרות חוב של חברות החזקה שבבעלותן חברות קמעונאיות.

35% מהתיק מקצה קופפרברג לטובת אגרות החוב הממשלתיות, כאשר 15% מהם הוא מסיט לטובת האפיק השקלי, ואת 10% הנותרים לטובת ריבית משתנה. לדבריו, מאחר שעיקר החשיפה לאפיק הצמוד הוא על ידי אגרות החוב הקונצרניות, ההשקעה באגרות החוב הממשלתיות תהיה בעיקר במסלול השקלי.

בנוסף, הוא ממליץ לשמור על מח"מ קצר עד בינוני (1-3 שנים) ולשלב גילונים. "ישנה סבירות להמשך ירידת הריבית במשק, אך אני ממליץ להתרחק מאגרות חוב בעלות מח"מ ארוך", הוא אומר, "לדעתי, הסיכוי ליצירת רווחי הון על ידי השקעה באג"ח ארוכות לא מספק תשואה אטרקטיבית, בהשוואה לסיכון הקיים במקרה של התפרצות אינפלציה, אשר תגרור עלייה של הריבית".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.